Autores:

Carlos Giraldo, Director de estudios económicos – FLAR – cgiraldo@flar.net

Iader Giraldo, Investigador económico principal – FLAR – igiraldo@flar.net

Jose E. Gomez-Gonzalez, Departmento de finanzas, sistemas de información y económicos, City University of New York – Lehman College, Bronx, NY, USA. | Profesor visitante, Escuela Internacional de Ciencias Económicas y Administrativas, Universidad de La Sabana, Chía, Colombia – jose.gomezgonzalez@lehman.cuny.edu

Jorge M. Uribe, Faculty de Economía y Negocios, Universitat Oberta de Catalunya, Barcelona, Spain – juribeg@uoc.edu

Un principio fundamental de la teoría económica contemporánea subraya el papel beneficioso de las finanzas en el fomento del crecimiento económico. A pesar de las ventajas bien establecidas asociadas con el desarrollo de los mercados crediticios y su impacto positivo en la prosperidad económica a largo plazo, es imperativo reconocer que un aumento desenfrenado en la actividad crediticia puede tener consecuencias adversas tanto para el sistema financiero como para la economía en general.

Los anales de la historia financiera, ejemplificados notablemente por la crisis financiera mundial, ofrecen un ejemplo conmovedor de los peligros asociados con una expansión crediticia excesiva. Numerosos casos de crisis financieras han sido presagiados por períodos caracterizados por un crecimiento anormal del crédito, lo que ha dado lugar a la formación de burbujas de precios de activos. Es probable que este escenario nocivo se materialice cuando, durante períodos de expansión económica, entidades como bancos, empresas y hogares subestimen sistemáticamente el riesgo. En consecuencia, sus acciones pueden aumentar la probabilidad de encontrar dificultades financieras en el futuro.

Este fenómeno se atribuye a menudo al comportamiento miope exhibido por agentes privados. Alternativamente, otros académicos enfatizan el papel fundamental que desempeñan la información asimétrica y las fricciones financieras en los mercados crediticios. Independientemente del catalizador subyacente, la mitigación del crecimiento excesivo del crédito se ha convertido en un objetivo fundamental de estudio para los bancos centrales y las autoridades macroeconómicas de todo el mundo. Las economías de mercados emergentes han implementado un repertorio de medidas macroprudenciales destinadas a frenar la expansión crediticia injustificada, salvaguardando así la estabilidad financiera futura. Una pregunta esencial, sin embargo, tiene que ver con las consideraciones estratégicas que rodean la intervención para frenar el crecimiento excesivo del crédito. Fundamentalmente, determinar el umbral que caracteriza el crecimiento del crédito como excesivo y diseñar mecanismos oportunos para su identificación constituyen desafíos formidables. En particular, la inmediatez con la que se desarrolla el crecimiento del crédito elude una rápida observación por parte de las autoridades. En consecuencia, el desarrollo de indicadores de alerta temprana adquiere una importancia primordial para identificar y abordar de manera proactiva los crecientes casos de expansión crediticia excesiva.

Los sistemas de alerta temprana representan un activo crucial para los órganos reguladores y los supervisores del sistema financiero. Si bien el monitoreo in situ se destaca como un medio principal a través del cual las autoridades pueden obtener información tanto cuantitativa como cualitativa sobre el bienestar fiscal de las entidades bajo escrutinio, la ejecución de dicho monitoreo con alta frecuencia puede generar costos sustanciales. Además, surge una preocupación adicional en forma de posibles sesgos de percepción por parte de quienes realizan el seguimiento.

En nuestro estudio más reciente, que se publicará en las próximas semanas, aprovechamos conjuntos de datos semanales relacionados con el crecimiento de los préstamos en el contexto colombiano y empleando una metodología de aprendizaje automático (machine learning) de dos pasos, elaboramos sistemáticamente un indicador diario que resume la dinámica del crecimiento del crédito. Este enfoque no sólo permite una evaluación detallada de la expansión del crédito diariamente, sino que también facilita la identificación de períodos caracterizados por un crecimiento excesivo del crédito.

Concretamente, en el primer paso, utilizamos bosques aleatorios (RF por sus siglas en Inglés) para construir un indicador diario de crecimiento del crédito, que originalmente se muestrea semanalmente. Específicamente, identificamos las fechas que faltan en el indicador de crédito bruto y empleamos RF para llenar estos vacíos, aprovechando la información contenida en nuestros indicadores de alta frecuencia que incluyen diversos diferenciales, tasas de interés interbancarias a un día y rendimientos del mercado de valores.

Posteriormente, utilizamos un bosque aleatorio cuantil, una fusión de regresión cuantil y RF, para identificar períodos de creación excesiva de crédito, que son motivo de preocupación para los reguladores. Nos centramos específicamente en los cuantiles de crecimiento del crédito superiores al 95%, que se corresponden con escenarios de rápido crecimiento del crédito y probablemente predicen escenarios futuros de estabilidad financiera y macroeconómica.

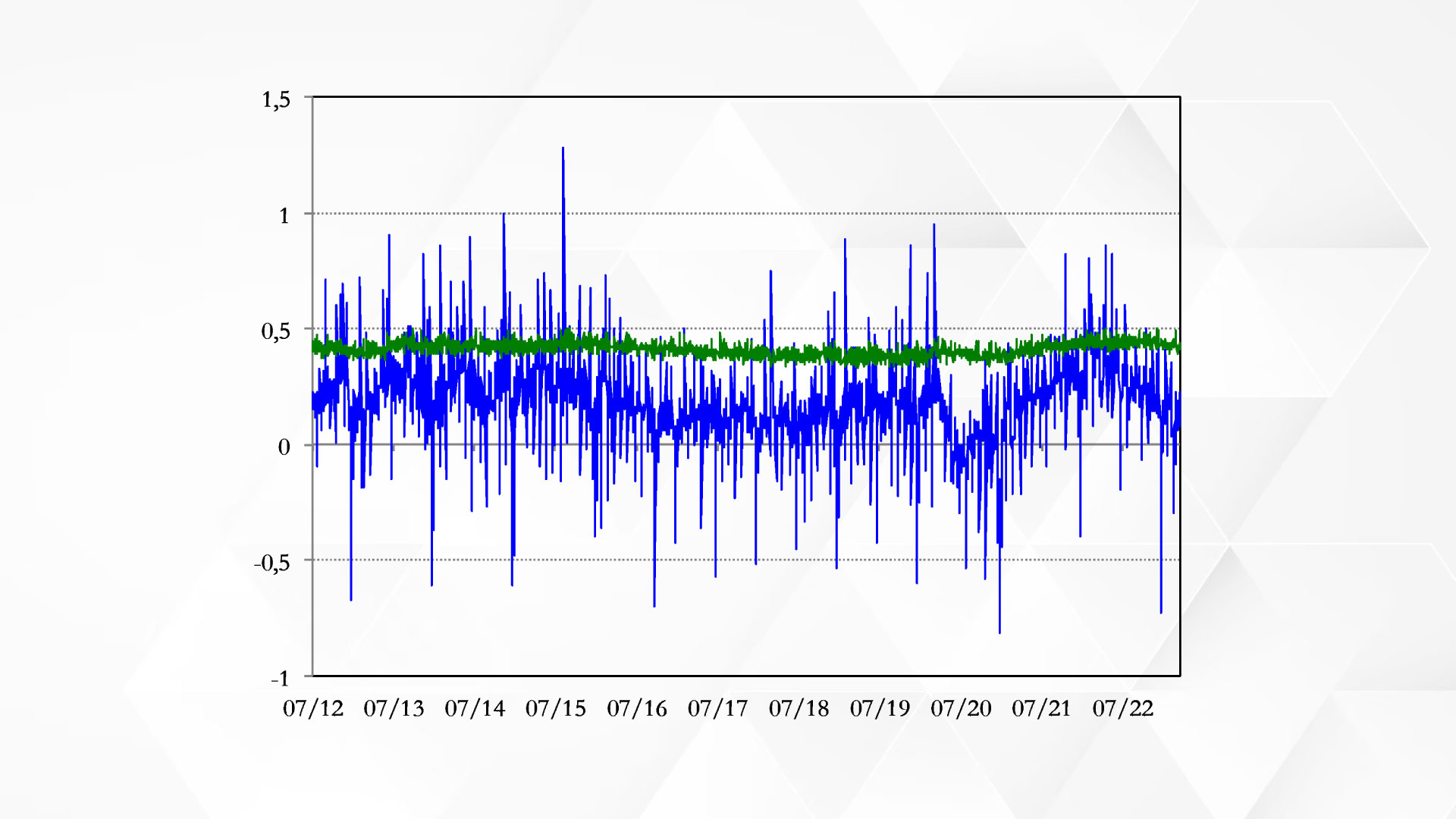

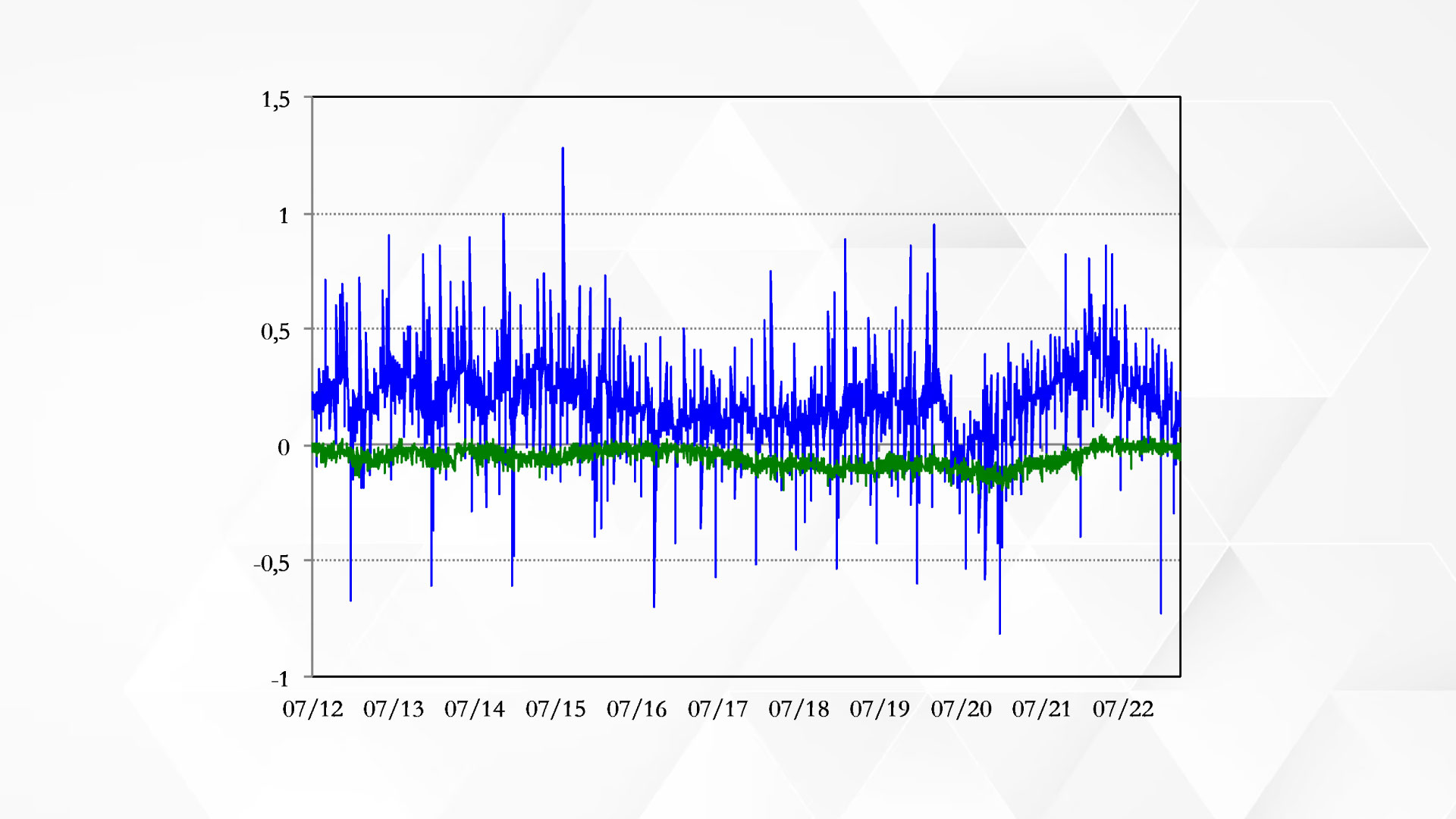

La gráfica 1 revela los principales hallazgos de nuestro estudio, ilustrando la serie que abarca los cuantiles alto (95%) y bajo (5%) del crecimiento diario del crédito yuxtapuestos con la trayectoria general de crecimiento del crédito diario. La curva azul del gráfico representa la serie de crecimiento diario del crédito, mientras que la curva verde representa los cuantiles altos (panel izquierdo) y los cuantiles bajos (panel derecho) del crecimiento diario del crédito.

Gráfica 1. Cuantiles del crecimiento del crédito vs. crecimiento del crédito alto (95%) y bajo (5%)

Panel A.

Cuantil 95% de crecimiento del crédito

Panel B.

Cuantil 5% de crecimiento del crédito

Varios resultados merecen atención. En primer lugar, los cuantiles de crecimiento del crédito tanto altos como bajos muestran variabilidad temporal, lo que pone de relieve la influencia de los ciclos macroeconómicos y financieros a la hora de identificar casos de crecimiento del crédito excepcionalmente alto o bajo. En consecuencia, la práctica de establecer definiciones ad hoc para tales extremos, como suelen hacer los banqueros centrales, es menos aconsejable. Nuestro modelo proporciona un medio endógeno y preciso para identificar la importancia del alto y bajo crecimiento del crédito en un día determinado, facilitando la implementación de políticas macroprudenciales por parte de los banqueros centrales.

En segundo lugar, los casos en que el crecimiento del crédito supera o cae por debajo de un determinado umbral indican valores anormalmente altos o bajos de crecimiento diario del crédito. En particular, estos períodos no se distribuyen aleatoriamente en el tiempo; los grupos son discernibles. Específicamente, los días de elevado crecimiento del crédito se concentraron entre 2012 y principios de 2015, marcados por altos precios internacionales del petróleo e importantes entradas de capital a Colombia, una importante nación productora de petróleo. Otro período de crecimiento crediticio anormalmente alto se produjo durante la pandemia de Covid-19, lo que se correlaciona con una reducción sustancial de la tasa de interés oficial de Colombia y las medidas gubernamentales para mejorar la disponibilidad de crédito. Por lo tanto, es aconsejable que las autoridades vigilen atentamente el crecimiento del crédito durante los aumentos repentinos de los precios de las materias primas.

En tercer lugar, es fundamental observar que es más probable que se produzcan períodos de crecimiento anormalmente bajo del crédito después de fases caracterizadas por un alto crecimiento del crédito. Este patrón se alinea con las predicciones de los estudios del ciclo financiero, que indican que los períodos prolongados de crecimiento anormalmente alto del crédito impactan negativamente la salud general de los bancos y las instituciones financieras. Estos escenarios erosionan la confianza y dificultan la concesión de crédito inmediatamente después.

Nuestro estudio presenta un enfoque de aprendizaje automático de dos pasos para generar un indicador diario de la expansión del crédito en las economías de mercados emergentes, superando las limitaciones de los datos tradicionales. La herramienta propuesta ofrece una evaluación granular y en tiempo real de la expansión del crédito y puede permitir una intervención proactiva por parte de los formuladores de políticas y las autoridades financieras, al tiempo que mitiga los riesgos asociados con el crecimiento excesivo del crédito. Esta investigación hace una contribución significativa al campo de la estabilidad financiera en los mercados emergentes al proporcionar un enfoque de monitoreo crediticio de alta frecuencia basado en datos, lo que permite a los responsables de políticas salvaguardar la estabilidad financiera.