Autores:

Carlos Giraldo – Fondo Latinoamericano de Reservas | FLAR

Iader Giraldo – Fondo Latinoamericano de Reservas | FLAR

Jose E. Gomez-Gonzalez – Lehman College, City University of New York; y, Profesor visitante (Summer School), Universidad de La Sabana.

Jorge M. Uribe – Universitat Oberta de Catalunya

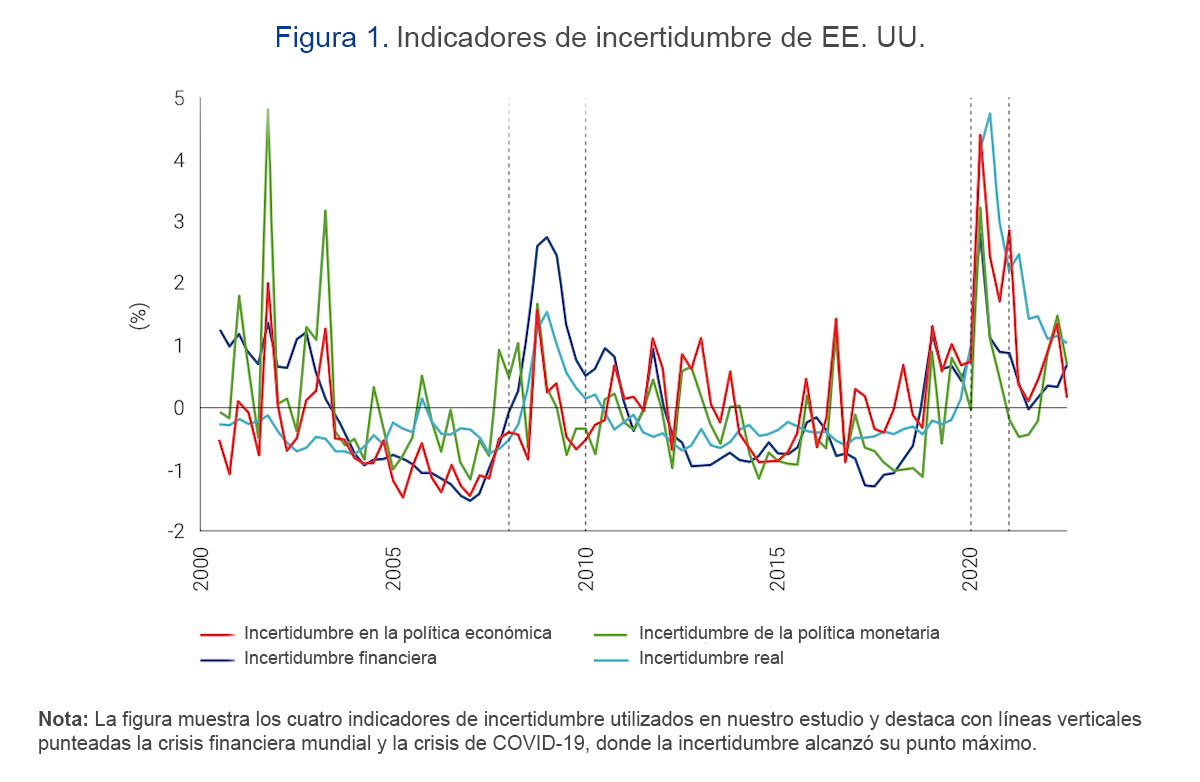

Las economías del mundo actualmente están experimentando niveles elevados de incertidumbre, con una contribución notable de los Estados Unidos (EE. UU.), como se muestra en la Figura 1. Esta incertidumbre ha tenido impactos significativos en varios mercados y economías. Ejemplos de eventos financieros recientes incluyen Silicon Valley Bank y First Republic Bank, la incertidumbre en torno a las decisiones de política monetaria de la FED y la aprobación del techo de deuda por parte del legislativo estadounidense, que ha persistido durante los últimos años.

El efecto de la incertidumbre agregada en los mercados reales y financieros ha llamado mucho la atención recientemente en los círculos académicos y políticos. La literatura económica ha examinado el impacto de los choques de incertidumbre de EE. UU. en las economías desarrolladas y de los grandes mercados emergentes. Sin embargo, estas investigaciones no han tenido en cuenta los ciclos globales de producción, crédito y precios, que pueden influir en las estimaciones de los efectos de la incertidumbre estadounidense en el resto del mundo. También es necesario un mayor esfuerzo para comprender mejor la propagación de los shocks de incertidumbre de EE. UU. a otros países, especialmente a las economías de mercados emergentes.

La investigación en esta dirección es relevante al menos por dos razones. En primer lugar, la incertidumbre ejerce una influencia considerable sobre la dinámica crediticia y, por tanto, sobre la dinámica de la inversión y la actividad económica en general. Durante los auges, dado que los bancos son optimistas acerca de la capacidad de las empresas para pagar su deuda, tienden a reducir sus estándares de solvencia y conceden más préstamos. Lo contrario sucede durante las recesiones económicas. De hecho, las crisis crediticias ocurren durante períodos de pesimismo extremo con respecto al desempeño económico futuro (Wisniewski y Lambe, 2013; Mehrotra y Sergeyev, 2021). Las restricciones para otorgar préstamos generalmente no son creadas por la escasez de depósitos sino por la falta de voluntad de los bancos para prestar en momentos de alta incertidumbre. Por lo tanto, la incertidumbre puede desempeñar un papel importante en la configuración de los resultados financieros y económicos.

En segundo lugar, como enfatizan Bhattarai et al. (2020), los encargados de formular políticas en las economías de mercados emergentes (EME) a menudo atribuyen tanto las revisiones a la baja de sus pronósticos económicos como el aumento de la volatilidad en los flujos de capital internacional al aumento de la incertidumbre en EE. UU. De hecho, las fluctuaciones en la incertidumbre de EE. UU. pueden tener importantes implicaciones políticas para las EME más allá de los efectos negativos directos que generan. Los efectos pueden impulsar el ciclo financiero global de manera similar a como lo hace la política monetaria de la Reserva Federal.

Podría decirse que América Latina ha sido la región más propensa a las crisis en el mundo frente a los choques internacionales en las últimas décadas, como lo ilustran las crisis de la balanza de pagos en la década de 1980 y varias crisis bancarias en la década de 1990 (Canova, 2005; García-Herrero, 2021). América Latina es una región altamente endeudada y heterogénea que es especialmente sensible a las condiciones económicas y financieras de los Estados Unidos, particularmente a la incertidumbre, en sus diversas dimensiones: real, financiera y relacionada con la política (incluida la política monetaria). Sin embargo, los países de la región son muy heterogéneos desde el punto de vista institucional, macroeconómico y financiero. Por lo tanto, una mejor comprensión de la transmisión de una gama variada de shocks de EE. UU. a varios países de América Latina contribuye a la literatura financiera internacional que trata sobre los efectos indirectos, el contagio y la transmisión de shocks internacionales.

En nuestra reciente investigación “US uncertainty shocks, credit, production, and prices: The case of fourteen Latin American countries”, analizamos los efectos de los choques de incertidumbre en 14 países de América Latina (ALC) de varios tamaños y niveles de dependencia de los flujos financieros y reales de EE. UU. Ellos son: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Perú, Paraguay y Uruguay, un grupo de países altamente heterogéneo según su grado de apertura financiera, con diferentes grados de dependencia comercial y financiera de los EE. UU. (incluida la dolarización), y con diferentes marcos institucionales.

Los países en nuestro conjunto de datos se analizan aquí por primera vez a lo largo de las cuatro dimensiones de incertidumbre de EE. UU. que proponemos (política económica, política monetaria, macrofinanciera e incertidumbre real). A diferencia de estudios previos que sí incluyen economías de mercados emergentes (p. ej., Bhattarai et al., 2020; Rivolta y Trecroci, 2020; Belke y Osowski, 2019), nos centramos en el papel de los mercados crediticios en la transmisión de la incertidumbre y también consideramos los roles distintos (pero complementarios) de la incertidumbre real, financiera y de política económica (incluida la incertidumbre de política monetaria). Otra característica distintiva de nuestro trabajo es que, a diferencia de la literatura previa, consideramos explícitamente los factores globales que impulsan los ciclos de crédito, producción y precios en todo el mundo y que podrían “contaminar” el efecto de los shocks de incertidumbre de EE. UU. en el resto del mundo.

Nuestros principales hallazgos indican que las respuestas del crédito, el PIB y los precios en los países de ALC a los shocks de incertidumbre de EE. UU. son muy heterogéneas, según el país y el tipo específico de shock. Las respuestas no se agrupan fácilmente según las características del país. Por ejemplo, las respuestas no dependen sistemáticamente del tamaño del país, el nivel de desarrollo financiero, el nivel de conexión con la economía estadounidense, el grado de dolarización o la subregión dentro de ALC.

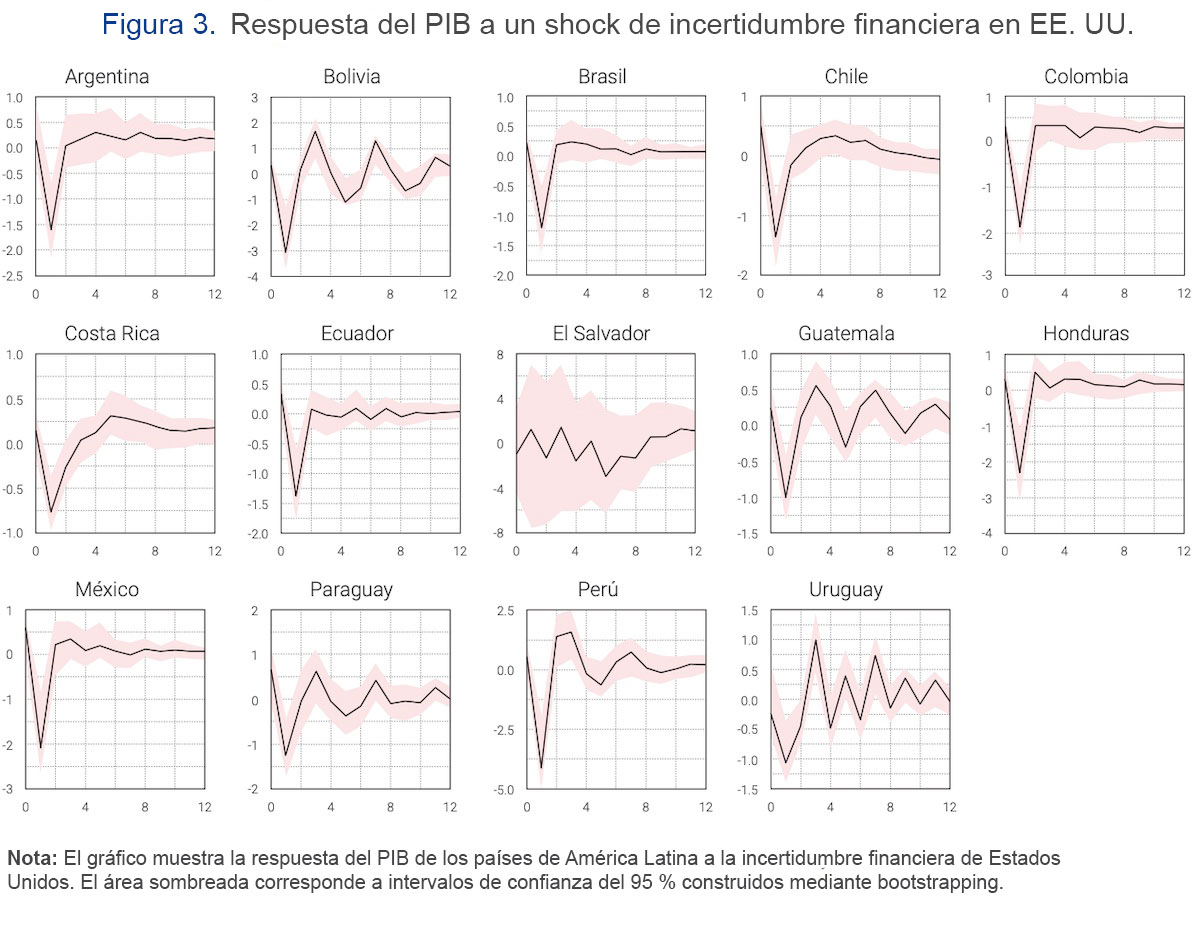

Nuestros resultados también muestran que los efectos de la incertidumbre real y financiera son más significativos y duraderos que los de la incertidumbre económica y de política monetaria (Gráficos 2 y 3). Todas las formas de incertidumbre tienen un impacto mayor y más persistente en el producto interno bruto de los países que el impacto en el crédito y los precios. El producto en la mayoría de los países responde negativa y significativamente. Lo que indica que la implementación de políticas y el diseño de estrategias de diversificación de cartera, ante choques de incertidumbre en EE.UU., ameritan esfuerzos de investigación a nivel nacional.

Además, la duración de la respuesta de crédito tiende a ser más corta que la duración de la respuesta del producto. Este hecho implica que la transmisión de los choques de incertidumbre de EE.UU. a América Latina parece explicarse más por canales comerciales y de inversión que por canales financieros. Esto puede explicarse por el hecho de que los mercados financieros en ALC no están bien desarrollados y su grado de integración con los mercados financieros de EE. UU. es relativamente bajo.

Nuestra investigación indica, en general, que la incertidumbre en los Estados Unidos tiene impactos variados en la producción, el crédito y los precios en 14 países latinoamericanos. Dada la situación económica mundial actual, particularmente con los ajustes posteriores a la pandemia, se espera que persista una incertidumbre significativa en los EE. UU. durante algún tiempo. Como resultado, las economías emergentes, particularmente las de América Latina, seguirán viéndose afectadas. Es crucial que los formuladores de políticas en América Latina se concentren en identificar estos canales de transmisión e implementar medidas para salvaguardar la estabilidad financiera y macroeconómica de la región.