Autores:

Camilo Contreras, Economista senior – FLAR – ccontreras@flar.net

Carlos Giraldo, Director de estudios económicos – FLAR – cgiraldo@flar.net

Iader Giraldo, Investigador económico principal – FLAR – igiraldo@flar.net

Los pagos instantáneos son transferencias de recursos en las que los fondos están disponibles en la cuenta del receptor unos segundos después de que la orden de pago es realizada, emulando la inmediatez que ofrece el efectivo. Los pagos instantáneos tienen costos mínimos o nulos, horarios amplios de funcionamiento (24/7 la mayoría de las veces) y un riesgo de liquidación bajo o nulo, que mejoran la experiencia de los pagos y ayudan a promover la inclusión financiera de consumidores y empresas (Bostic, y otros, 2023).

A la fecha, más de 60 economías alrededor del mundo han implementado sistemas de pago instantáneos (SPI). Uno de los casos de mayor éxito es el de la India, cuya interfaz de pagos unida (UPI por sus siglas en inglés) fue lanzada como piloto en 2016, actualmente realiza más de mil millones de transacciones mensuales y supera en montos a otros medios de pago como los cheques, las tarjetas electrónicas y el efectivo (Khiaonarong & Humphrey, 2022).

En América Latina y el Caribe, el caso de Pix en Brasil es el más exitoso, dada su rápida expansión y acogida dentro de la población brasilera, excediendo las expectativas de uso y promoviendo una amplia inclusión financiera. A mayo de 2023, el sistema Pix había sido utilizado por más de 140 millones de personas (aproximadamente el 80% de la población adulta) y 13 millones de empresas, según las estadísticas del Banco Central de Brasil (IMF, 2023).

Más allá del éxito de Pix y de otros desarrollos importantes como el del Banco de México con la plataforma CoDi , los avances en la implementación de SPI en la región son bastante heterogéneos. No obstante, hay algunos factores comunes para la mayoría de los bancos centrales y autoridades económicas en el proceso de adopción de un SPI.

Con el objetivo de tener un panorama detallado acerca de la evolución, objetivos, desafíos y obstáculos que enfrentan los diferentes países de la región en el proceso de adopción de un SPI, el Fondo Latinoamericano de Reservas (FLAR) realizó el pasado 26 y 27 de octubre el Foro Regional de Pagos Instantáneos en Quito, Ecuador. El evento contó con la participación de miembros de 9 bancos centrales de la región y el Banco de España.

En el marco de este evento, realizamos una breve encuesta a los participantes con el fin de tomar el pulso a la evolución de la implementación de los sistemas de pagos instantáneos en América Latina y el Caribe. Los resultados son muy interesantes para avanzar en la implementación de este tipo de sistemas en la región y comprender los principales retos que se presentan. A continuación, presentamos algunos de los principales mensajes que dejó este sondeo:

Respecto a los beneficios y necesidades que busca suplir la adopción de un SPI, los participantes consideran múltiples ventajas y soluciones a diversos problemas que enfrentan los sistemas de pagos actualmente. La interoperabilidad, la reducción de costos de transacción, así como la inclusión financiera son los principales elementos que destacan (Gráfica 1). Otros factores como la competencia entre instituciones financieras, la innovación tecnológica en el sistema financiero y la expansión de casos de uso fueron algunos otros elementos mencionados con algún nivel de importancia.

Gráfica 1. Principales beneficios de la implementación de un SPI

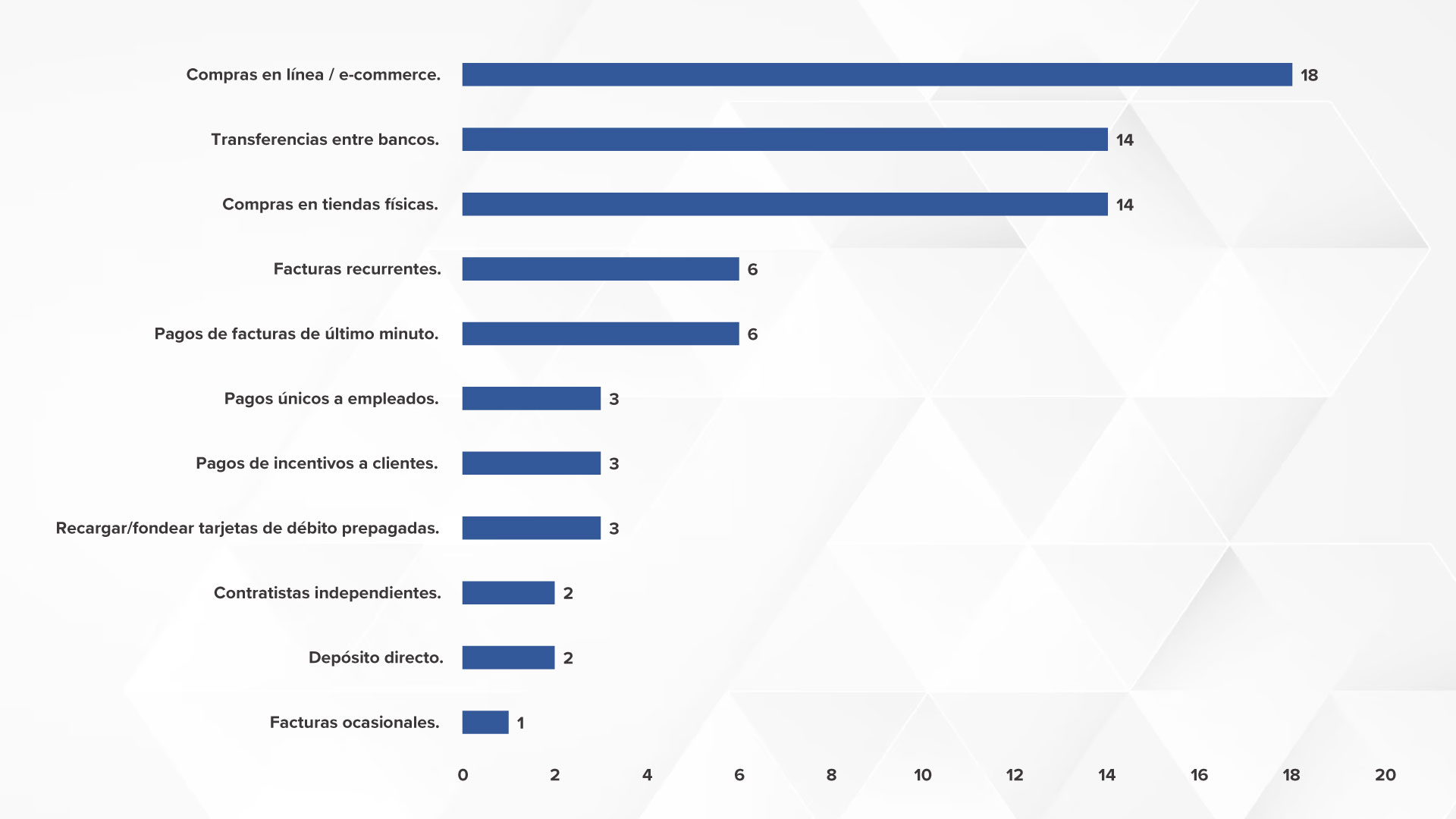

Gráfica 2. Expansión en casos de uso

P2B

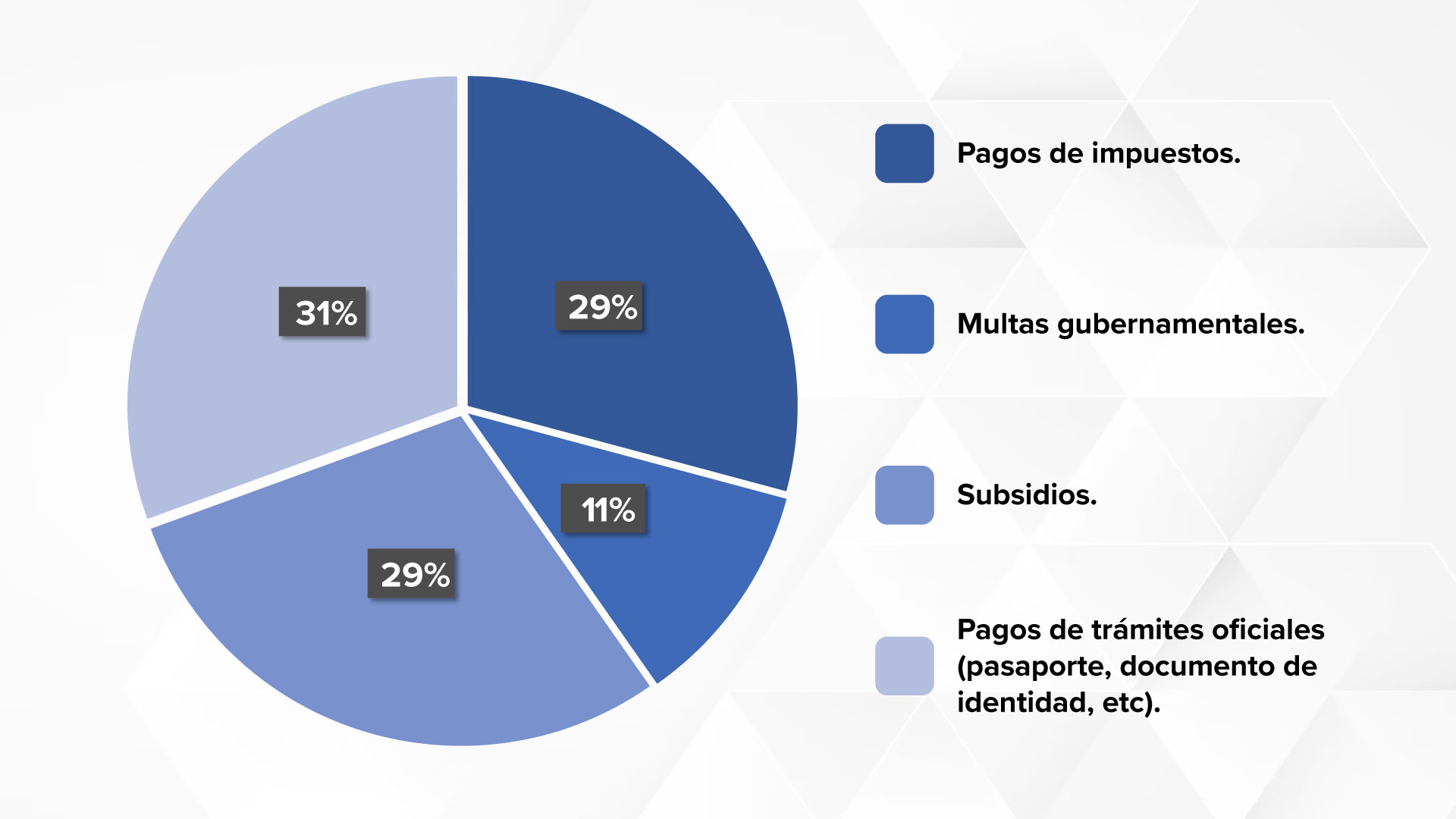

P2G

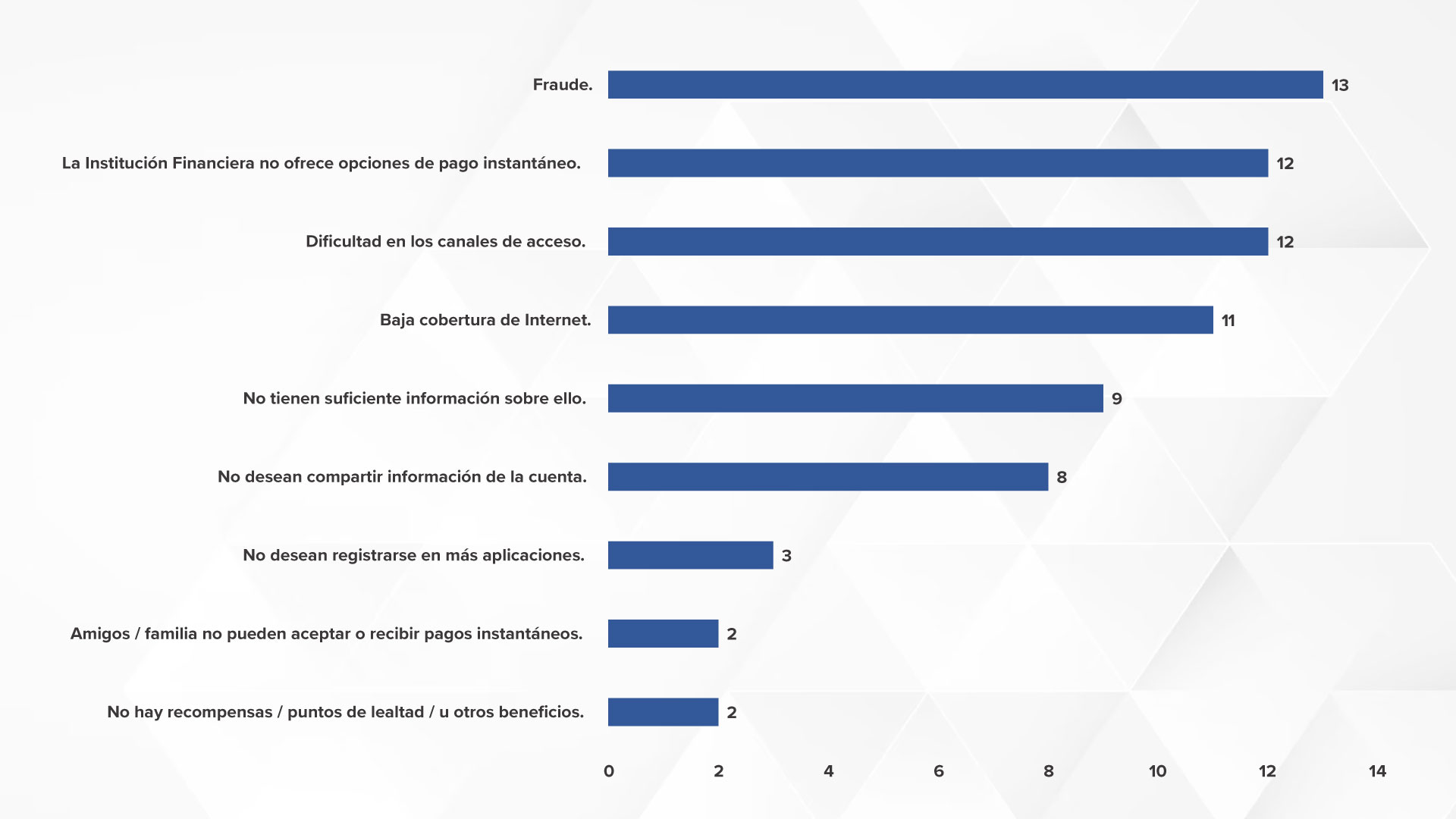

Gráfica 3. Principales barreras para la implementación de un SPI

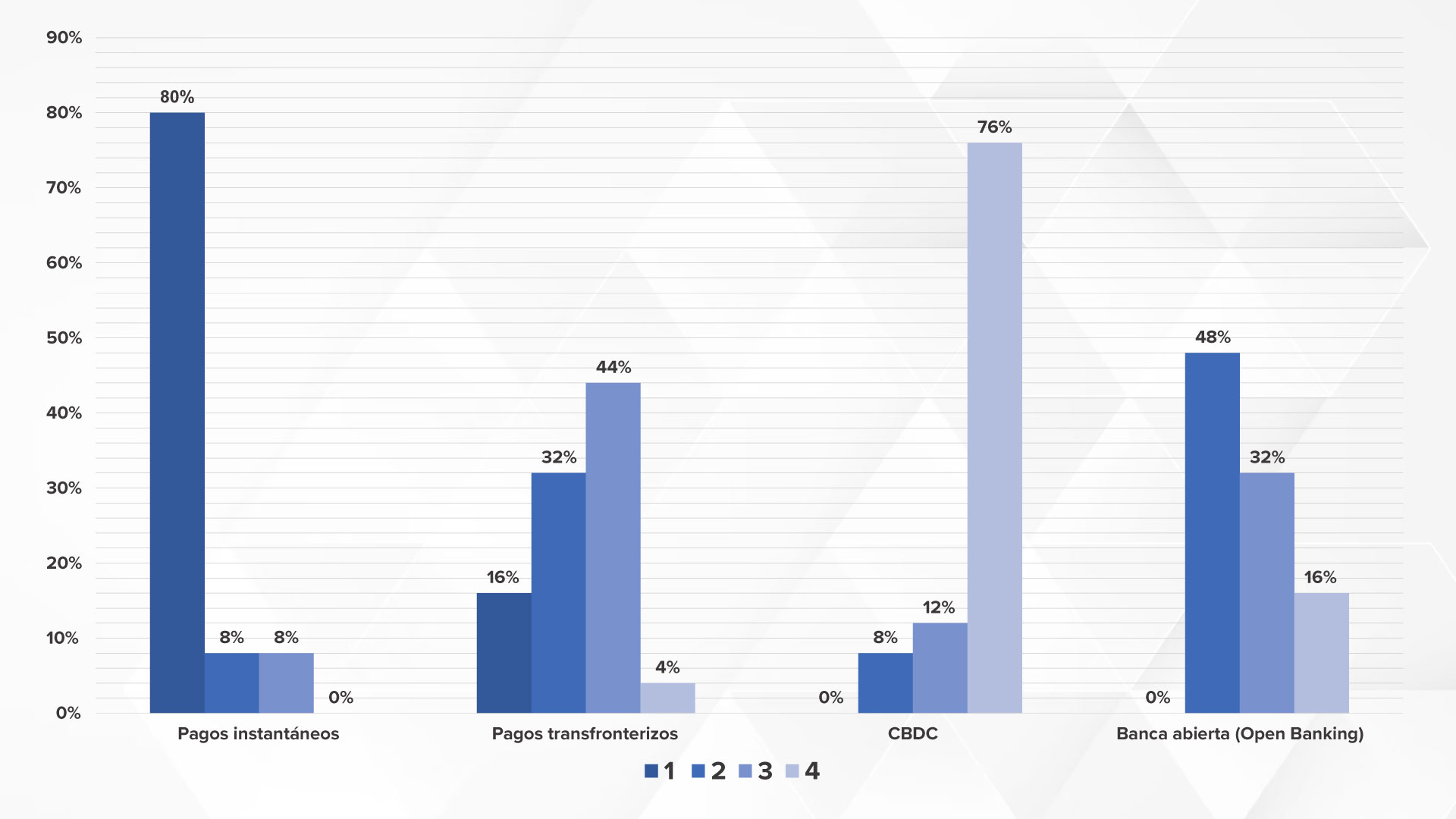

Gráfica 4. Estrategias de implementación ecosistema de pagos digitales

Referencias

- Arango, C., Ramírez, A. C., & Restrepo, M. (2022). Person-to-business Instant payments: could they work in Colombia? Borradores de Economía, 1192, Banco de la República.

- Bostic, R., Mark, G., Alcazar, J., O’Brien, S., Shaffer, L., & Washington, J. (2023). Connecting the Dots: How Adoption of Instant Payments Can Lead to a More Inclusive Economy. Federal Reserve of Atlanta.

- IMF. (2023). Pix: Brazil’s Successful Instant Payment System.

- Khiaonarong, T., & Humphrey, D. (2022). Instant Payments: Regulatory Innovation and Payment Substitution Across Countries. IMF Working Papers.