Autores

Carlos Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Email: cgiraldo@flar.net

Iader Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Email: igiraldo@flar.net

Jose E. Gomez-Gonzalez, Lehman College, City University of New York; y, Profesor visitante (Summer School), Universidad de La Sabana. Email: jose.gomezgonzalez@lehman.cuny.edu

Jorge M. Uribe, Universitat Oberta de Catalunya, Barcelona, España. Email: juribeg@uoc.edu

El riesgo soberano es un elemento crítico para comprender los flujos de capital internacional. Los inversores consideran cuidadosamente el riesgo de incumplimiento al realizar inversiones a corto y largo plazo en un país extranjero, especialmente cuando se trata de países emergentes o de bajos ingresos donde la información es opaca y el préstamo está sujeto a asimetrías informativas más significativas. Por esta razón, los determinantes del riesgo soberano han sido ampliamente estudiados.

Varios artículos examinan este tema a través de diferentes enfoques. Sin embargo, una característica compartida entre estos estudios previos es el uso de modelos lineales para identificar los principales promotores del riesgo país. Si bien algunos han incorporado el impacto no lineal de variables específicas o grupos de variables, asumiendo formas funcionales particulares, los modelos subyacentes siguen siendo lineales, sin lograr capturar completamente las posibles relaciones no lineales que podrían ser críticas para entender los determinantes del riesgo soberano a lo largo del tiempo.

En nuestro estudio reciente, “Un Enfoque de Reforzamiento de Gradiente Extremo Explicado para Identificar los Determinantes Variables en el Tiempo del Riesgo Soberano”, que se publicará como un documento de trabajo de FLAR en los próximos días, estudiamos los determinantes del riesgo soberano (5 y 10 años), medido por los diferenciales de rendimiento de los bonos gubernamentales, utilizando el Reforzamiento de Gradiente Extremo (XGBoots)[1]. Esta metodología permite considerar un gran conjunto de variables explicativas, junto con no linealidades no especificadas en los efectos estimados. Para interpretar los resultados de nuestros modelos, utilizamos las Explicaciones Aditivas SHAP (Valores SHAP)[2]. Los valores SHAP son una de las herramientas más populares en ciencias de la computación para realizar Inteligencia Artificial Explicable. Esta técnica permite la identificación de factores que determinan el riesgo de un país en relación con su liquidez (es decir, 5 años) y solvencia (10 años), mientras se monitorean los cambios en el impacto de estos factores a lo largo del tiempo. Esto incluye comparar años normales con años de crisis.

Nuestro marco analítico incluye un conjunto considerablemente mayor de variables que la literatura anterior. Las covariables seleccionadas reflejan la situación de la deuda de los gobiernos, el estado de la economía incluyendo variables del sector externo, reservas internacionales, y variables institucionales, incluyendo el estado de derecho e índices de independencia del banco central.

Nuestros hallazgos revelan que el efecto relativo de las diversas variables incluidas en el modelo experimenta cambios a lo largo del periodo de estudio de 2002 a 2021. Si bien solo un número limitado de variables emergen como determinantes consistentes a lo largo de todo el período, se alinean con los indicadores convencionales de riesgo soberano. Estas variables son la cuenta corriente, apertura, crecimiento de la producción, inversión extranjera directa, y deuda externa.

Nuestros resultados muestran que las variables que explican el comportamiento del riesgo soberano son relativamente estables en el tiempo y similares para los componentes de liquidez (spread de 5 años) y solvencia (spread de 10 años). Entre las variables más relevantes se encuentran varios fundamentales macroeconómicos, como la cuenta corriente, el tipo de cambio real, el crecimiento del PIB y del PIB per cápita. Las reservas internacionales y las variables institucionales como la independencia del banco central y el estado de derecho también resultan ser relevantes.

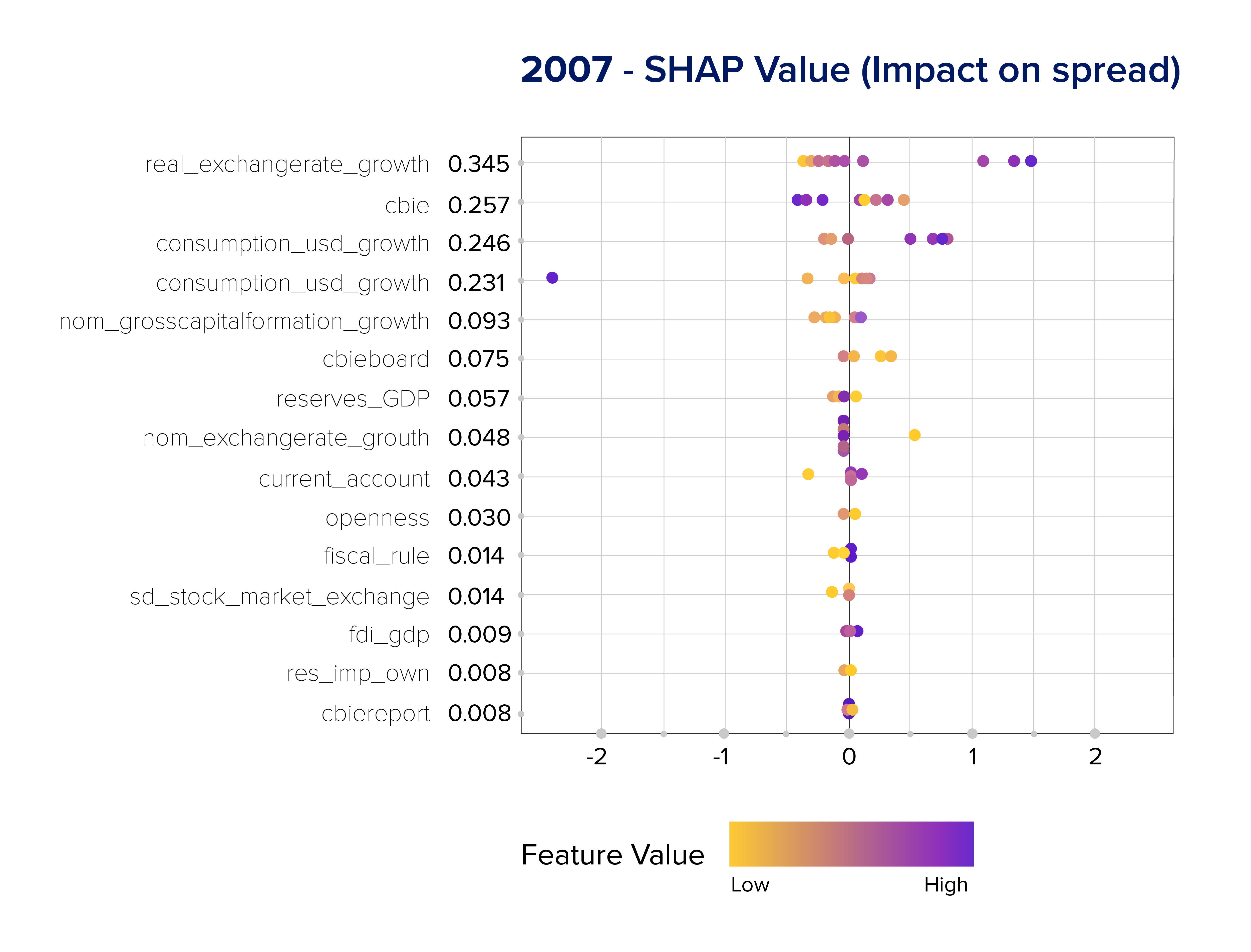

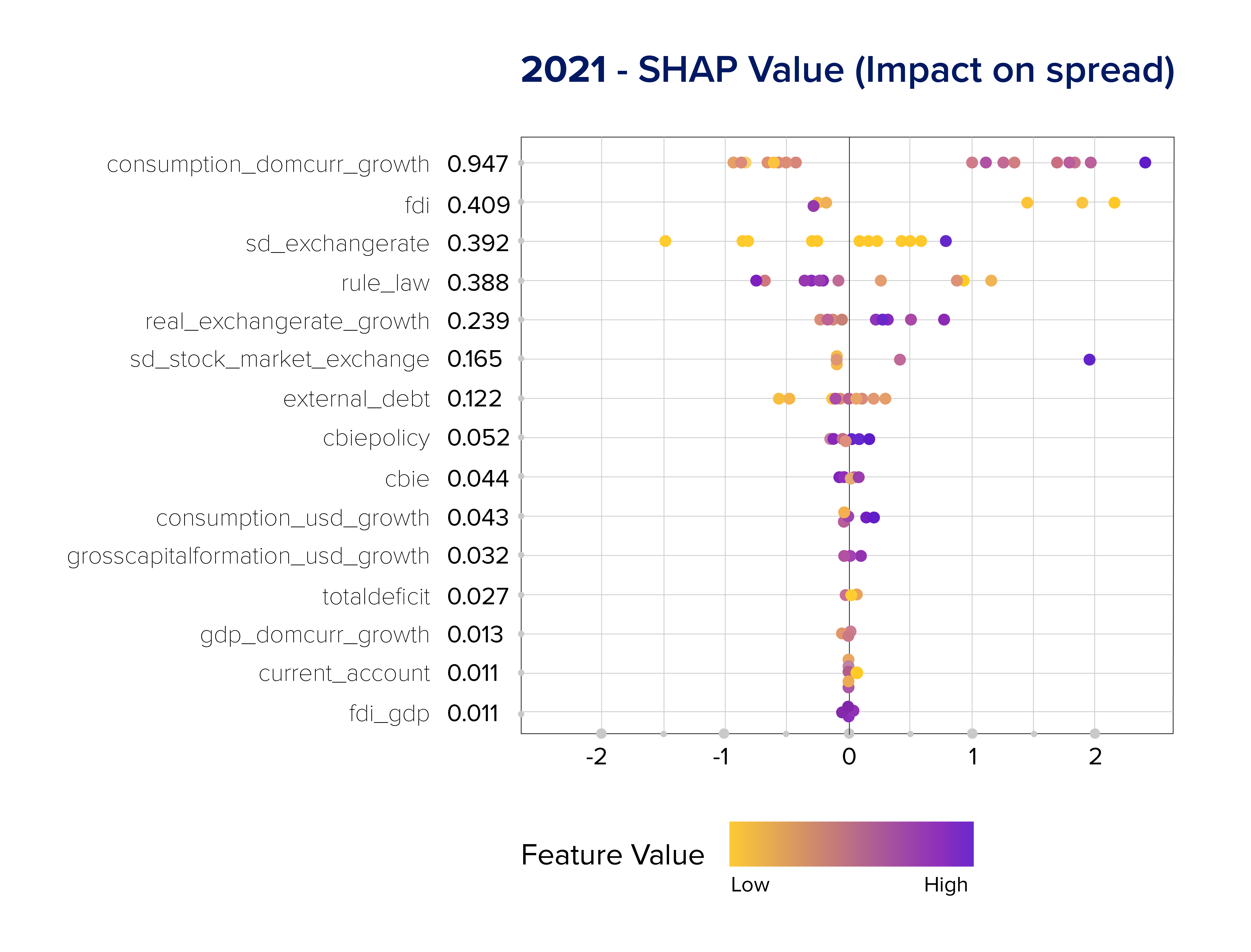

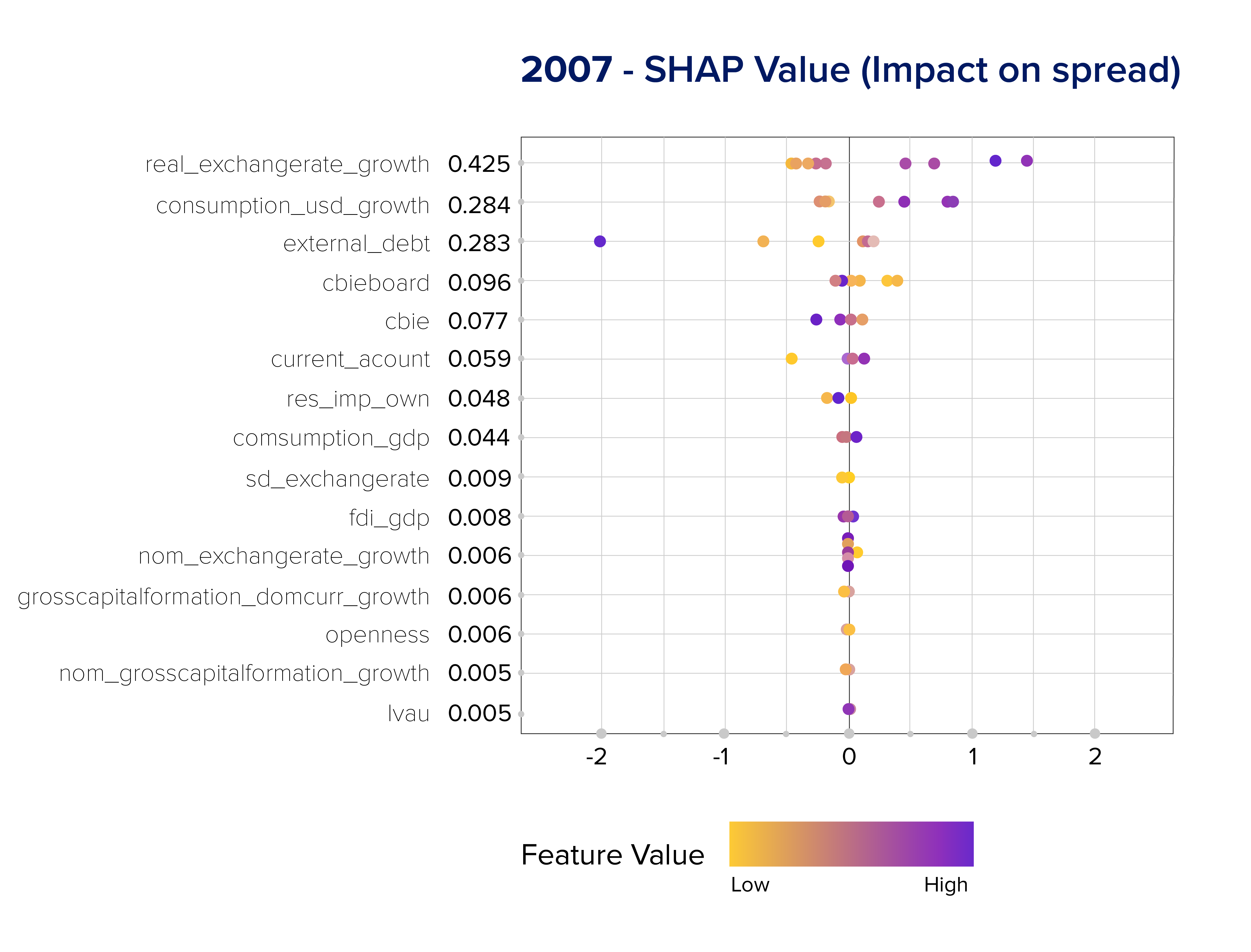

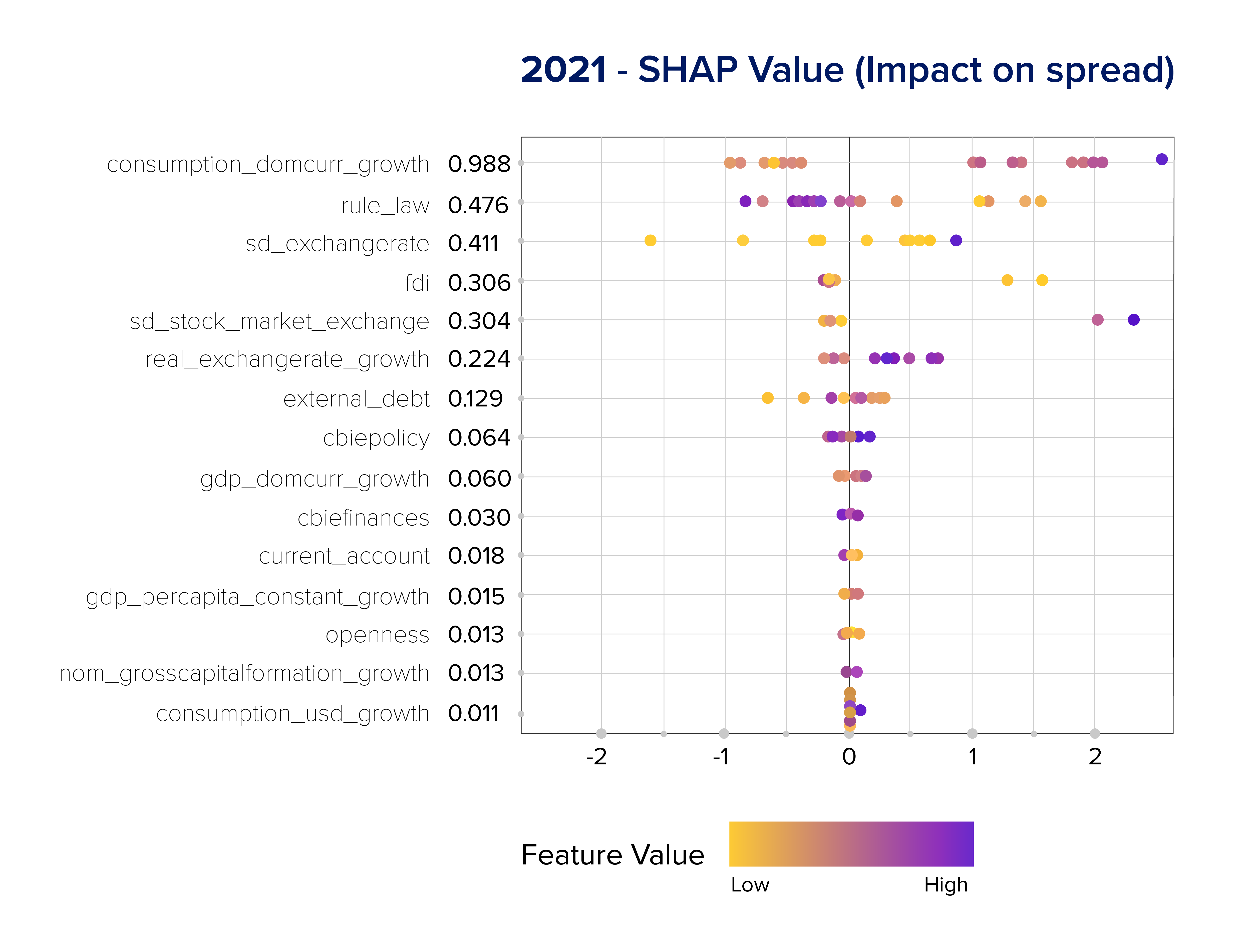

Tanto en el caso del rendimiento a 5 años como a 10 años, antes de la crisis financiera global, las variables macroeconómicas eran las más importantes, especialmente la cuenta corriente (Ver Figura 1 en el lado izquierdo para un ejemplo). Sin embargo, la importancia relativa de estas variables disminuyó después de la crisis financiera global, dando paso a las variables institucionales, especialmente el estado de derecho (Ver Figura 1 en el lado derecho para un ejemplo). Este efecto es más pronunciado en los spreads a largo plazo que en los spreads a corto plazo.

Figura 1: Valores SHAP para 15 determinantes principales de los diferenciales de rendimiento a 5 y 10 años (algunos ejemplos)

Fuente: elaboración propia

Es interesante señalar que la importancia de las reservas internacionales, que desempeñaron un papel sustancial en la determinación del riesgo soberano durante los primeros años de la muestra, disminuye después de la crisis financiera global. Este resultado puede atribuirse a un par de factores. En primer lugar, ha habido una tendencia en el panorama monetario internacional caracterizada por un aumento sustancial de las reservas internacionales mantenidas por los bancos centrales de las economías emergentes. Notablemente, China ha contribuido de manera significativa a la acumulación de reservas entre las economías emergentes, aunque otros países también han jugado roles importantes. Como resultado, las reservas internacionales de las economías emergentes han aumentado de menos de US$500 mil millones a mediados de los años 90 a casi US$10 billones en 2022.

En segundo lugar, en respuesta a la crisis financiera global, los principales bancos centrales del mundo implementaron medidas de flexibilización cuantitativa que aumentaron significativamente la liquidez global. Aunque estos bancos centrales han hecho esfuerzos para reducir estas políticas en los últimos años, muchos, particularmente la Reserva Federal, han mantenido una postura monetaria acomodaticia, sosteniendo así niveles elevados de liquidez global. La amplia liquidez en los mercados financieros internacionales ha facilitado el acceso de los gobiernos a abundante financiamiento, incluso en medio de la pandemia del Covid-19. Como resultado, la importancia de las reservas internacionales parece haber disminuido. En el mismo sentido, su importancia podría aumentar en previsión de una reducción de la liquidez global en dólares estadounidenses.

Curiosamente, las variables institucionales como el estado de derecho y un índice de independencia de los bancos centrales también son relevantes durante la mayor parte del período de la muestra. Además, su importancia relativa ha aumentado en la última década. Esto puede ser debido a que las tensiones sociales han aumentado últimamente, añadiendo riesgos para la economía global, según el Índice de Disturbios Sociales Reportados calculado por el FMI (Barrett, 2022).

Nuestro artículo introduce una perspectiva novedosa al tema al utilizar una técnica única que aprovecha los últimos avances en inteligencia artificial. Esta técnica ayuda a descubrir nuevas conexiones entre los diversos indicadores de riesgo soberano y su evolución en diferentes escenarios económicos globales y domésticos. Estén atentos al estudio completo, que está programado para ser publicado la próxima semana en el sitio web de FLAR.

Referencias

[1] Chen, T. and Guestrin, C. (2016) XGBoost: A Scalable Tree Boosting System, 22nd SIGKDD Conference on Knowledge Discovery and Data Mining, 2016, https://arxiv.org/abs/1603. 02754.

[2] Lundberg, S. M., and Lee, S.-I. (2017). A Unified Approach to Interpreting Model Predictions. In Proceedings of the 31st International Conference on Neural Information Processing Systems (NIPS’17) (pp. 4765–4774). Curran Associates Inc.