Autores:

Carlos Giraldo, Fondo Latinoamericano de Reservas – FLAR – cgiraldo@flar.net

Iader Giraldo, Fondo Latinoamericano de Reservas – FLAR – igiraldo@flar.net

Jose E. Gomez-Gonzalez, Departmento de Finanzas, sistemas de información, y economía, City University of New York – Lehman College – jose.gomezgonzalez@lehman.cuny.edu

Jorge M. Uribe, Facultad de Economía y Negocios, Universitat Oberta de Catalunya – juribeg@uoc.edu

En el actual sistema financiero global profundamente interconectado, las decisiones tomadas por los bancos centrales ejercen una influencia significativa que se extiende mucho más allá de los confines de las fronteras nacionales. Específicamente, la política monetaria de países desarrollados ejerce una influencia considerable sobre los mercados financieros locales y globales, afectando factores críticos como las tasas de interés y la disponibilidad de crédito. Estas dinámicas financieras, a su vez, repercuten en toda la economía real.

La extensa literatura sobre el canal de préstamos bancarios y el canal de toma de riesgos de la política monetaria ha demostrado consistentemente el papel fundamental de los bancos en la transmisión de las políticas monetarias de los bancos centrales locales. Sin embargo, se ha prestado menos atención a investigar la existencia de un canal de préstamos bancarios internacionales. Este cambio de enfoque ha sido principalmente una respuesta al ascenso de los bancos globales. Estudios empíricos recientes han revelado que los bancos estadounidenses globalmente activos sirven como conductos activos para transmitir shocks de política monetaria a otras naciones. Sus respuestas estratégicas a estos shocks tienen implicaciones discernibles, especialmente en la distribución de los activos bancarios entre Estados Unidos y los países extranjeros.

En este sentido, se ha dedicado poca atención a examinar cómo se transmiten los shocks de la política monetaria estadounidense a países donde la presencia de bancos estadounidenses globales es mínima o inexistente. Hay razones de peso para sospechar que los shocks de la política monetaria estadounidense también ejerce una influencia sobre los préstamos bancarios en estos casos, particularmente cuando se consideran economías de mercados emergentes pequeñas y abiertas como las de América Latina. Esto se debe a que los bancos centrales de estos países suelen reaccionar ante los cambios en las tasas de interés oficiales de Estados Unidos (Huertas, 2022). En consecuencia, los shocks de la política monetaria estadounidense pueden influir en los canales de crédito de los bancos locales. Además, las alteraciones en las tasas de interés estadounidenses impactan los flujos de capital mundiales, lo que posteriormente influye en los tipos de cambio y los precios de los activos, como por ejemplo los precios de la vivienda. Esto, a su vez, tiene implicaciones para la propensión a endeudarse y otorgar préstamos dentro de los mercados crediticios.

En nuestro reciente artículo, investigamos la propagación de los shocks de la política monetaria estadounidense al crédito bancario en cinco de los países latinoamericanos más grandes (Brasil, Chile, Colombia, México y Perú). Cabe destacar que la presencia de grandes bancos internacionales, particularmente los de Estados Unidos, es limitada en estos cinco países. Es decir, sus sistemas financieros están compuestos principalmente por bancos nacionales. Utilizamos datos de balances financieros anuales que abarcan todos los bancos que operan en estos cinco países, desde 2000 hasta 2021 y, además, la medida de los shocks de la política monetaria estadounidense recientemente desarrollada por Bu et al. (2021).

La Tabla 1 presenta las estadísticas descriptivas de las variables específicas de los bancos utilizadas en este estudio. Es evidente que la tasa de crecimiento anual promedio de los préstamos brutos en los cinco países es notablemente sólida, superando consistentemente el 10% en todos los ámbitos. Además, se observan disparidades sustanciales: los bancos mexicanos exhiben una tasa de crecimiento bruto de préstamos de más del doble que la de sus contrapartes colombianas. Las variables de control también muestran una heterogeneidad significativa. En promedio, los bancos chilenos parecen más grandes pero menos solventes en comparación con sus contrapartes en otros países. Por el contrario, los bancos colombianos exhiben niveles de liquidez notablemente más bajos en comparación con sus pares en el conjunto de datos.

Tabla 1. Estadísticas descriptivas de variables específicas de los bancos por país 2000-2020

| Variable | Media | Desviación Estándar | Mínimo | Máximo |

| Brasil | ||||

| Crecimiento de préstamos | 17.37% | 87.28% | -98.29% | 1802.78% |

| Solvencia | 13.79% | 13.87% | 0.16% | 96.68% |

| Liquidez | 70.25% | 564.74% | 0.02% | 11456.13% |

| Tamaño | 8.84 | 1.86 | 5.03 | 13.24 |

| Chile | ||||

| Crecimiento de préstamos | 20.72% | 94.52% | -40.39% | 1325.07% |

| Solvencia | 9.29% | 5.06% | 3.80% | 47.30% |

| Liquidez | 38.18% | 25.07% | 6.36% | 173.02% |

| Tamaño | 9.24 | 1.39 | 5.24 | 11.43 |

| Colombia | ||||

| Crecimiento de préstamos | 10.40% | 23.82% | -47.45% | 195.27% |

| Solvencia | 12.42% | 5.27% | 5.70% | 46.91% |

| Liquidez | 27.51% | 13.35% | 0.27% | 93.04% |

| Tamaño | 8.12 | 1.73 | 3.93 | 11.22 |

| México | ||||

| Crecimiento de préstamos | 28.38% | 242.70% | -40.39% | 4382.30% |

| Solvencia | 14.97% | 13.69% | 1.14% | 98.30% |

| Liquidez | 971.13% | 10225.82% | -24.33% | 172197.60% |

| Tamaño | 8.43 | 1.95 | 2.19 | 11.86 |

| Perú | ||||

| Crecimiento de préstamos | 16.51% | 58.50% | -42.56% | 979.83% |

| Solvencia | 14.83% | 10.04% | 2.11% | 100% |

| Liquidez | 168.08% | 730.93% | 2.39% | 8795.45% |

| Tamaño | 7.49 | 1.72 | 2.16 | 11.09 |

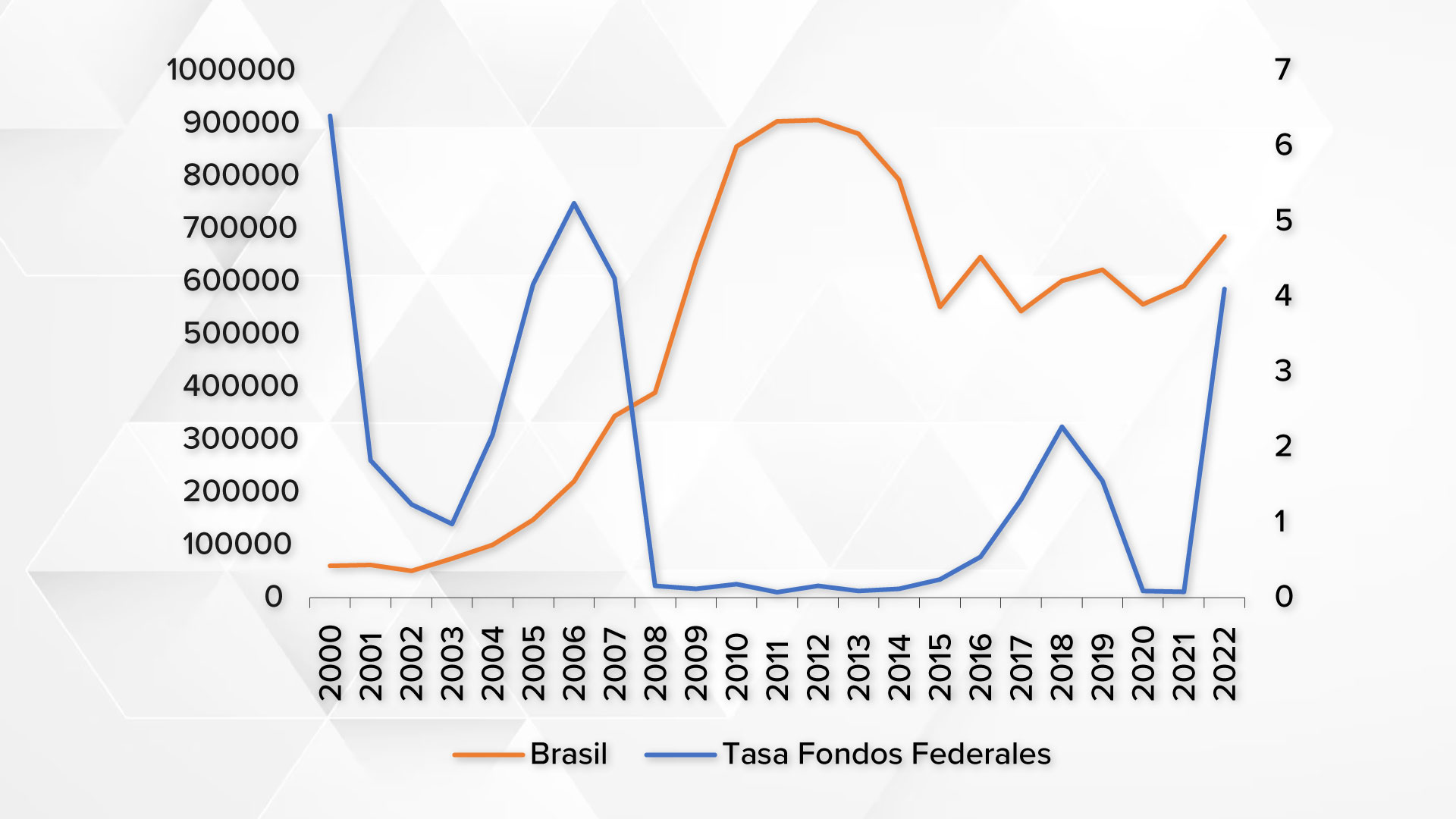

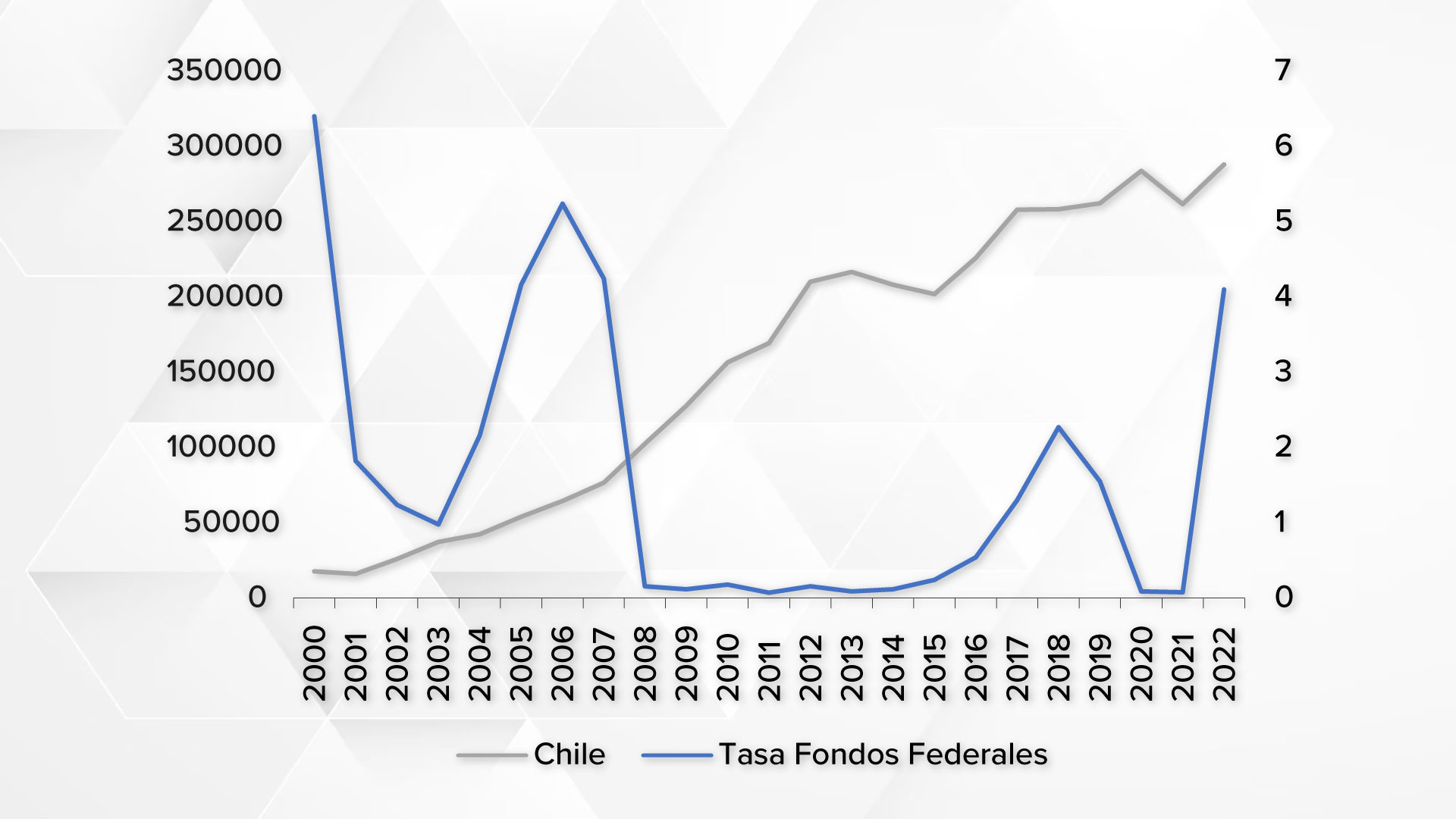

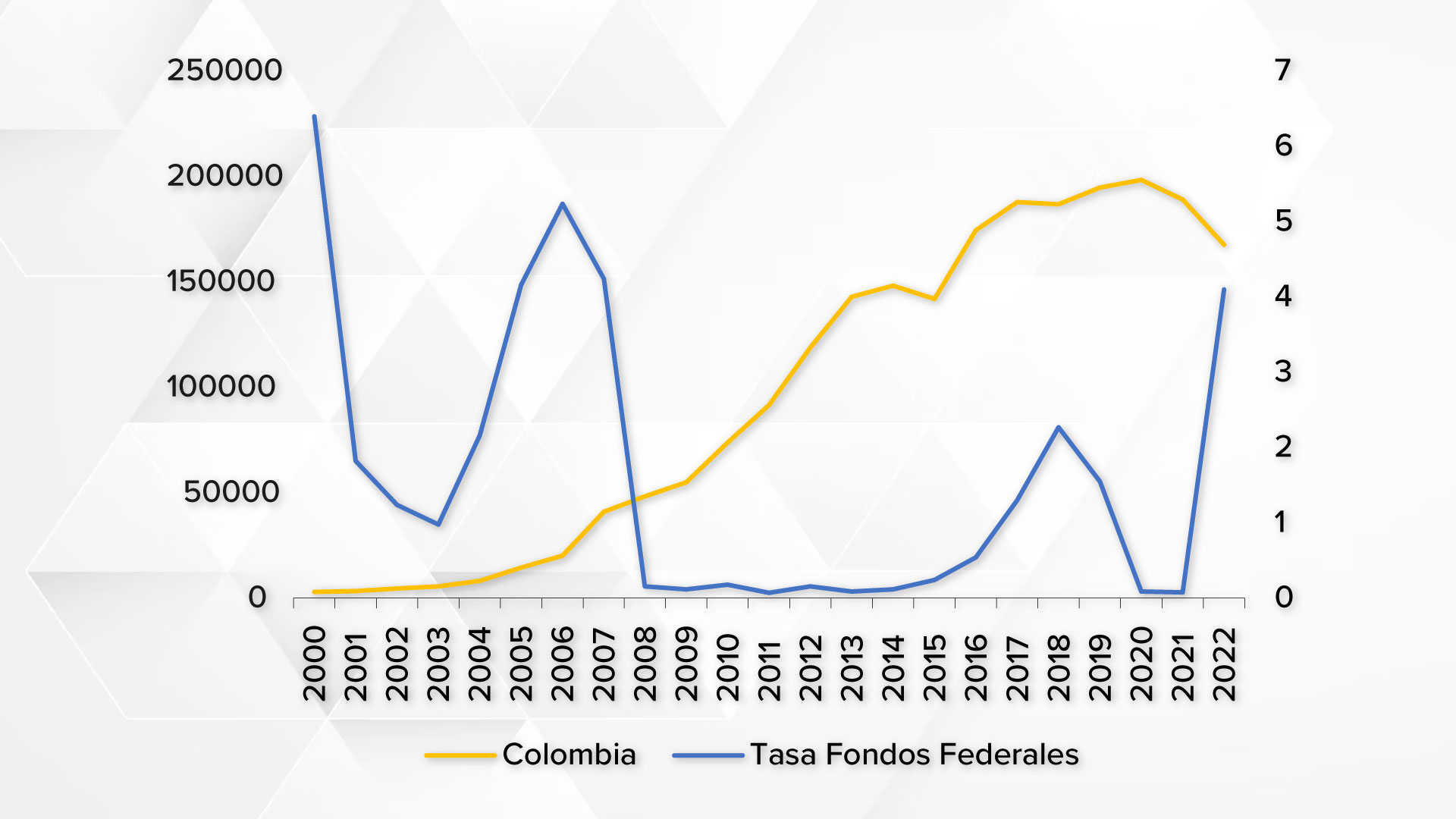

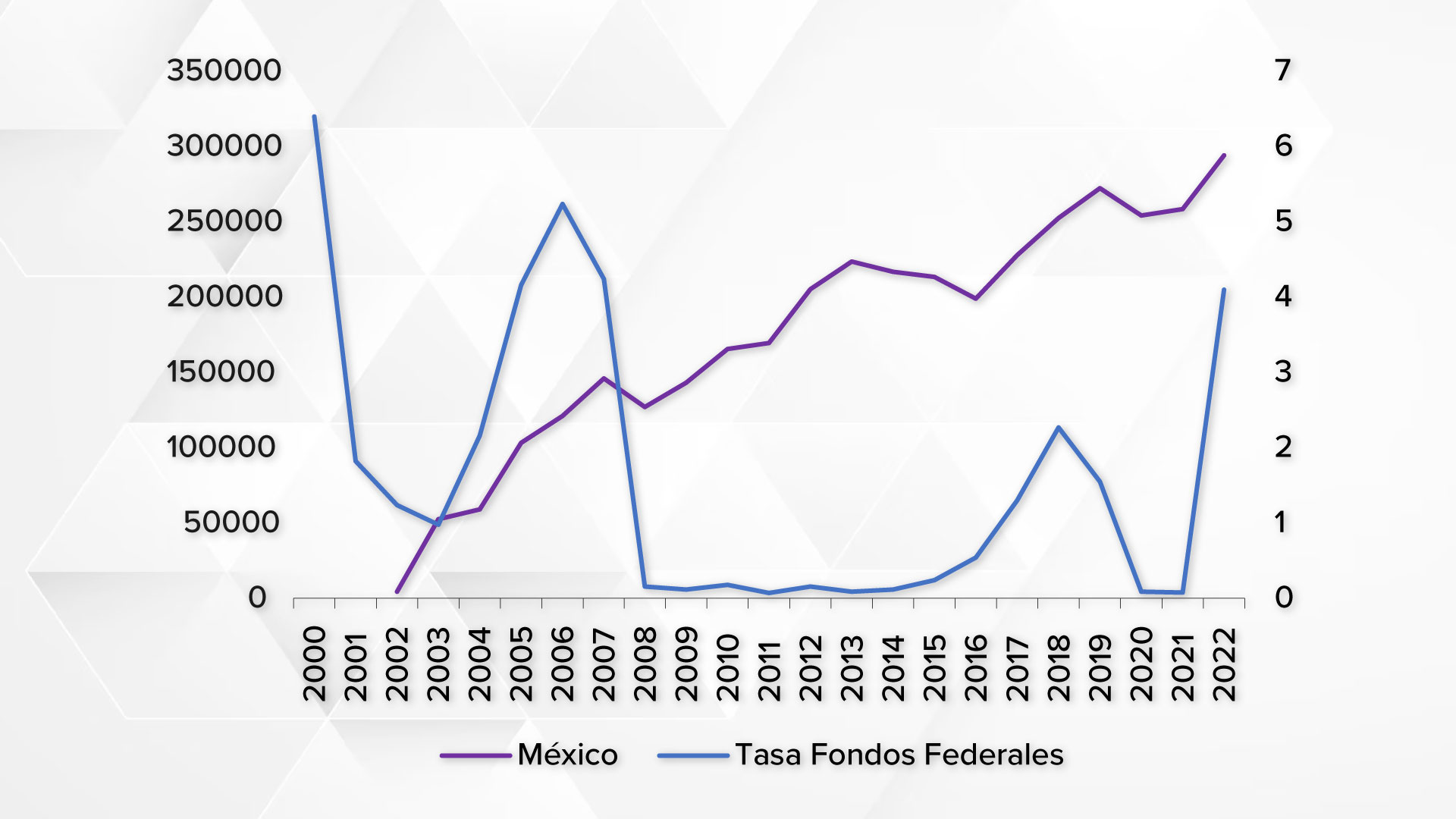

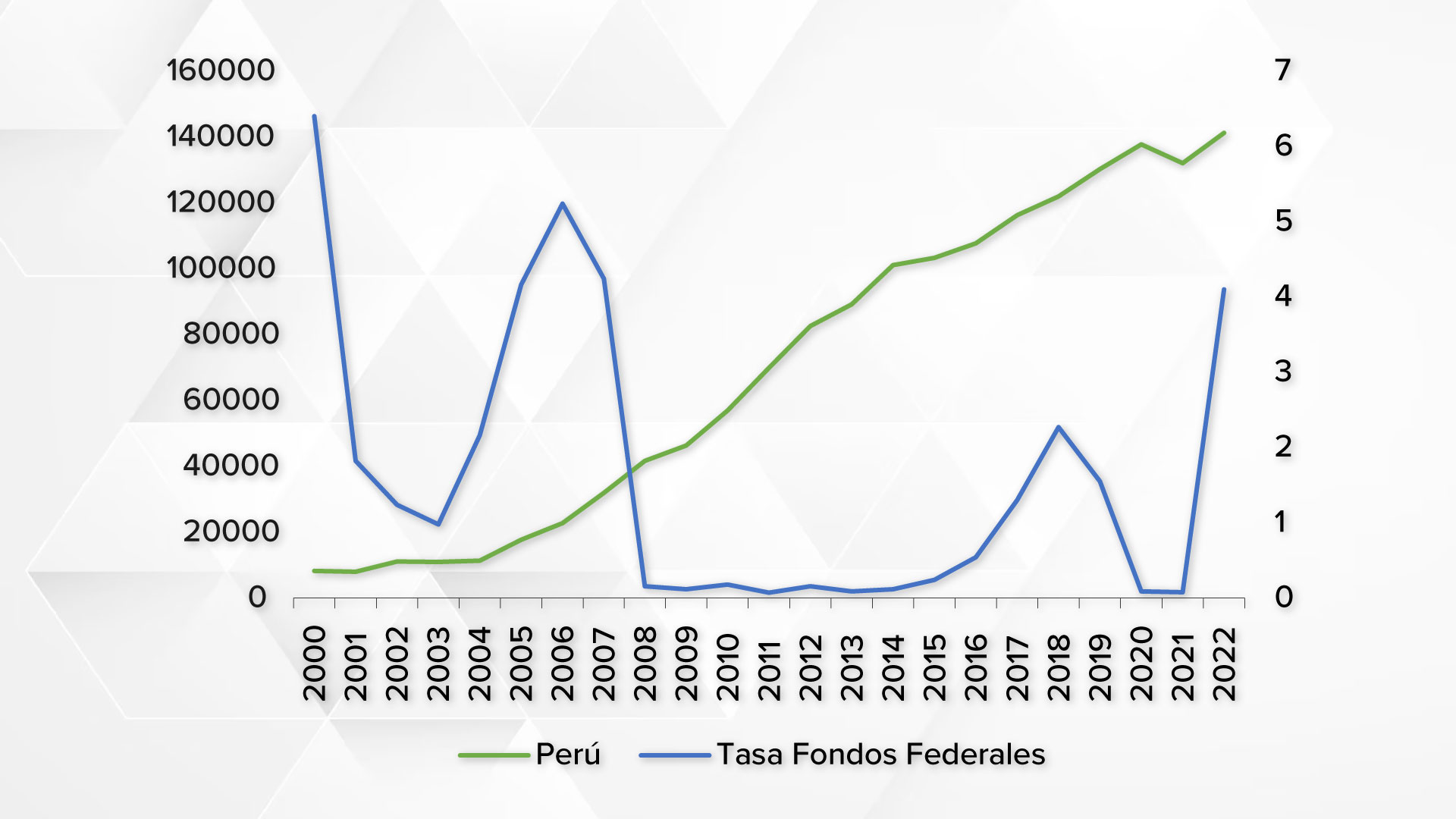

Los análisis iniciales revelaron una correlación negativa entre las tasas de crecimiento de los préstamos en los cinco países y la tasa de los fondos federales, siendo la correlación más pronunciada (en términos absolutos) para Brasil, Chile y Colombia (ver Figura 1). Estos resultados presentan evidencia convincente que sugiere una conexión entre la política monetaria estadounidense y los préstamos bancarios en los países latinoamericanos.

Figura 1. Créditos totales por país y tasa de los fondos federales de EE.UU.

Nuestros resultados, basados en los microdatos de los bancos y una estimación dinámica de datos de panel, indican la existencia de un canal de préstamos bancarios internacionales que se extiende desde Estados Unidos a los cinco países latinoamericanos considerados. Específicamente, en promedio, un aumento de un punto porcentual en la tasa de los fondos federales conduce a una reducción de 80,6 puntos básicos en la tasa de crecimiento de los préstamos otorgados por los bancos. Paralelamente a los hallazgos de los estudios sobre el canal crediticio bancario local convencional, la liquidez y la solvencia emergen como factores clave que aclaran las disparidades en las prácticas crediticias bancarias entre los bancos latinoamericanos. Como se anticipó, los bancos con mayores perfiles de liquidez y solvencia tienden a exhibir tasas más altas de crecimiento de la oferta de préstamos. Este efecto es ligeramente más pronunciado cuando se incorporan variables de efectos específicos de cada país.

Nuestros hallazgos demuestran la presencia de un canal de préstamos bancarios internacionales, incluso en países donde la presencia de bancos estadounidenses es mínima, lo que lleva a restricciones en las actividades de préstamos bancarios transfronterizos. Si bien el examen de los canales de transmisión queda fuera del alcance de este artículo, es posible que estos canales puedan estar vinculados con las reacciones de los bancos comerciales locales a las innovaciones de la política monetaria estadounidense. Ante el surgimiento de un shock positivo de política monetaria estadounidense, los banqueros locales desarrollan expectativas de que sus bancos centrales nacionales reaccionarán de manera proporcional. En consecuencia, anticipan y responden a estas expectativas restringiendo las actividades crediticias. Fundamentalmente, la medida de shock que hemos elegido es totalmente exógena a otros factores relevantes de la economía global, lo que nos permite abordar la transmisión directa a través del canal de préstamos bancarios, desprovisto de la influencia de shocks financieros y de incertidumbre real.

Referencias

Bu, C., Rogers, J. and Wu, W. (2021). A unified measure of Fed monetary policy shocks. Journal of Monetary Economics 118: 331-349.

Huertas, G. (2022). Why Follow the Fed? Monetary Policy in Times of U.S. Tightening. IMF Working Paper WP/22/243.