Autores1:

Christian Alcarraz, FLAR, Bogotá, Colombia. – calcarraz@flar.net

Carlos Giraldo, FLAR, Bogotá, Colombia. – cgiraldo@flar.net

Andrea Villarreal, FLAR, Bogotá, Colombia. – avillarreal@flar.net

Liz Villegas , FLAR, Bogotá, Colombia. – lvillegas@flar.net

En lo corrido del año, la economía global ha transitado hacia un crecimiento económico levemente menor al de 2023 y tasas de inflación más cercanas a sus metas. Esto último ha permitido que los bancos centrales de la Eurozona y de los EE.UU. hayan iniciado el descenso de las tasas de interés. Para América Latina, esto ha implicado menores precios de la mayor parte de materias primas, aunque permanecen en niveles altos, al tiempo que se ha reducido gradualmente el costo de financiamiento externo, especialmente en el segundo semestre.

El crecimiento económico de los EE.UU. se situó cerca del 3%, evidenciando resiliencia en un contexto de altas tasas de interés. Este resultado fue impulsado por un aumento del consumo y un incremento del gasto público. En contraste, la Eurozona mostró vulnerabilidad, con un crecimiento inferior al 1% debido al debilitamiento del gasto privado. Por su parte, China registró un crecimiento por debajo de la meta gubernamental del 5%, afectado por la debilidad de la demanda interna y la crisis del sector inmobiliario.

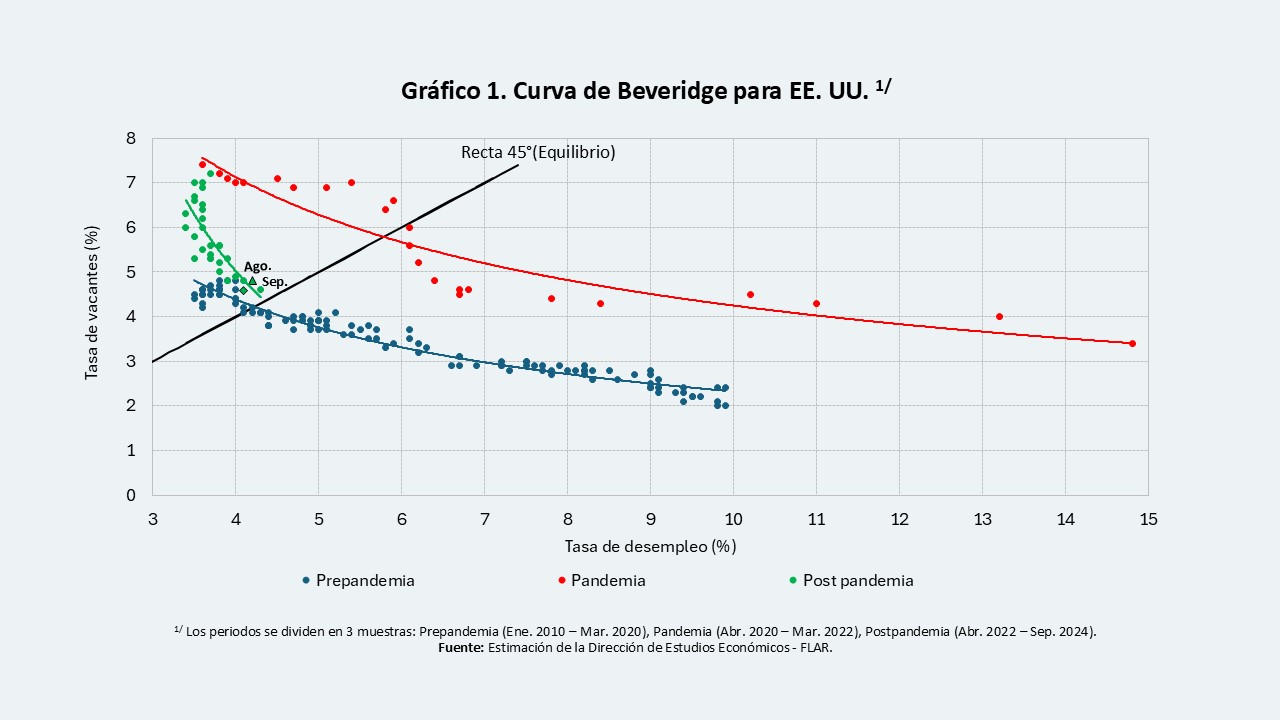

Los mercados laborales de EE.UU., la Eurozona y China mantuvieron bajas tasas de desempleo, aunque con menor dinamismo. En EE.UU. y la Eurozona, la tasa de desempleo aumentó y las vacantes laborales disminuyeron. En EE.UU., la curva de Beveridge indica que el nivel de vacantes sigue siendo suficientemente alto para evitar un aumento significativo del desempleo a corto plazo (Gráfico 1). Esto evidencia que el mercado laboral estadounidense ha perdido impulso, pero se mantiene resiliente. Además, el crecimiento salarial ha sostenido el consumo de los hogares, mitigando parte del impacto de las altas tasas de interés.

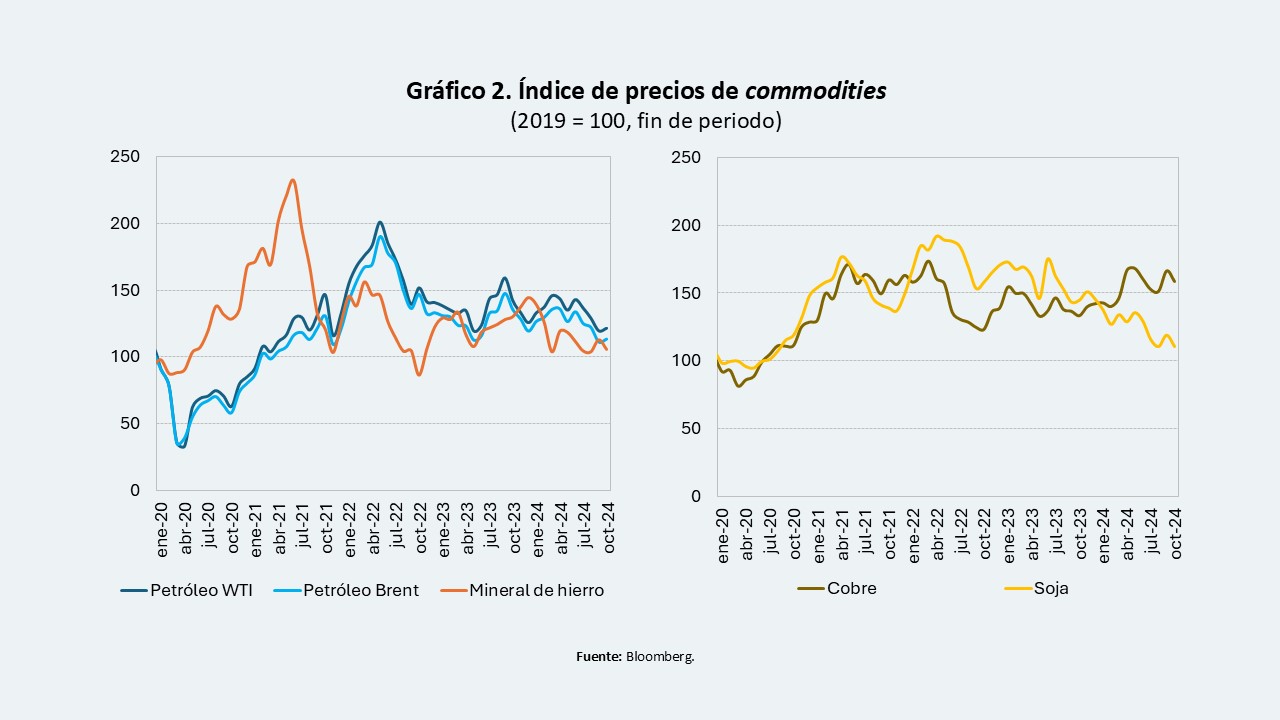

La desaceleración económica de China, sumado a factores de oferta global, han presionado a la baja la mayor parte de los precios de los commodities en mercados internacionales (Gráfico 2). Destaca el descenso del precio del petróleo, la soja y el mineral de hierro en lo corrido del año que afectaron a economías, tales como la brasilera, colombiana, y ecuatoriana. Mientras que, el comportamiento del precio del cobre ha tenido una tendencia al alza, alcanzando máximos históricos en la primera mitad del año, beneficiando a economías como la chilena y peruana.

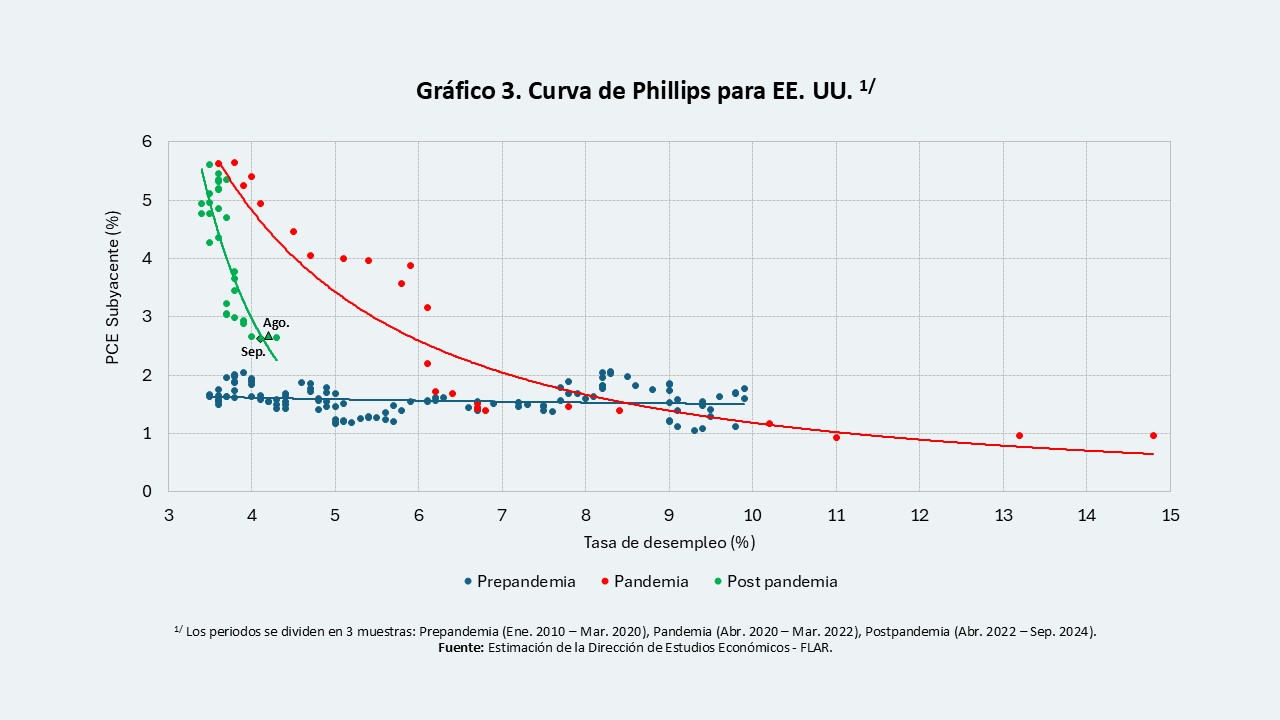

La inflación al consumidor y la variación anual del IPC subyacente en las tres economías continuaron disminuyendo, aunque en EE.UU. y la Eurozona siguen por encima de los niveles prepandemia. El precio de los servicios desaceleró la desinflación, particularmente en EE.UU. Sin embargo, la pendiente actual de la curva de Phillips para la economía estadounidense sugiere que no se necesitaría un aumento significativo en la tasa de desempleo para que la inflación se ubique en la meta (Gráfico 3). En contraste, la inflación al consumidor en China se mantuvo baja, cercana al 0%.

Con el descenso de la inflación, los principales bancos centrales empezaron a reducir sus tasas de política monetaria. El Banco Central Europeo ha liderado el ciclo de reducciones con tres recortes consecutivos de 25 pbs en su tasa de política. Por su parte, la Reserva Federal de EE.UU. inició con un recorte de 50 pbs, seguido de una reducción de 25 pbs. En tanto, el Banco Popular de China disminuyó sus tasas prime a 1 y 5 años con el fin de incentivar la demanda agregada.

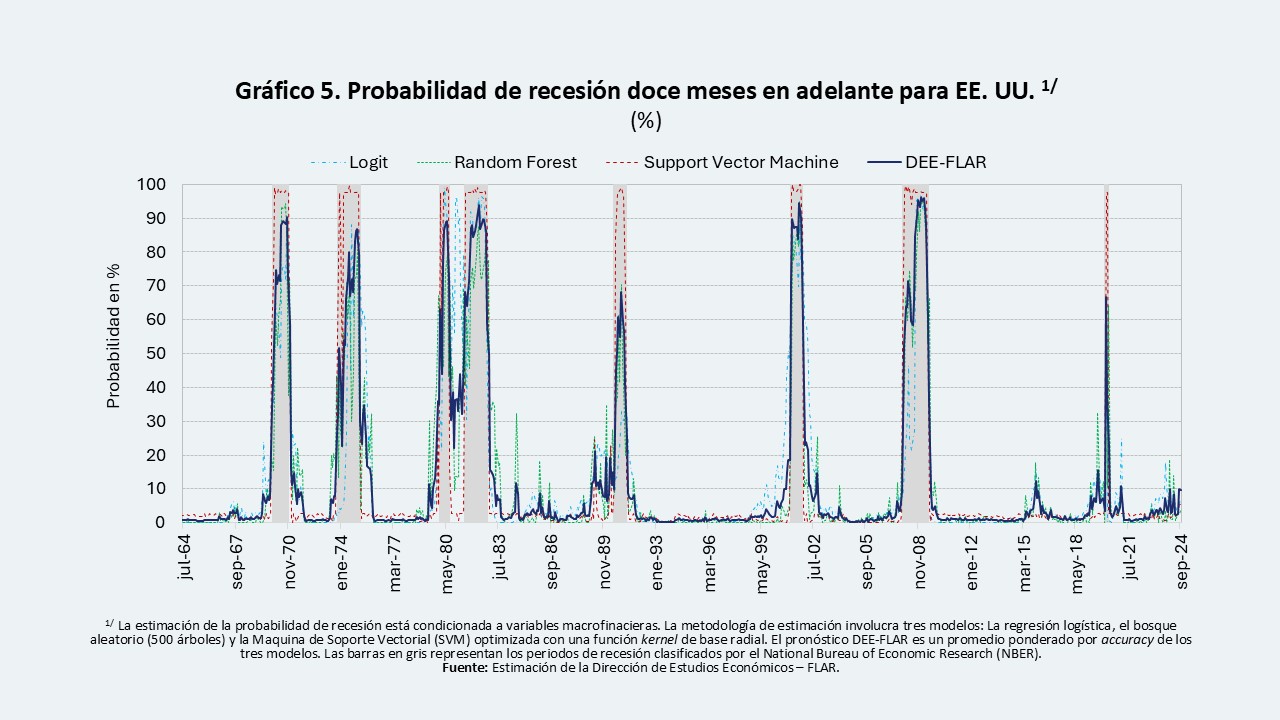

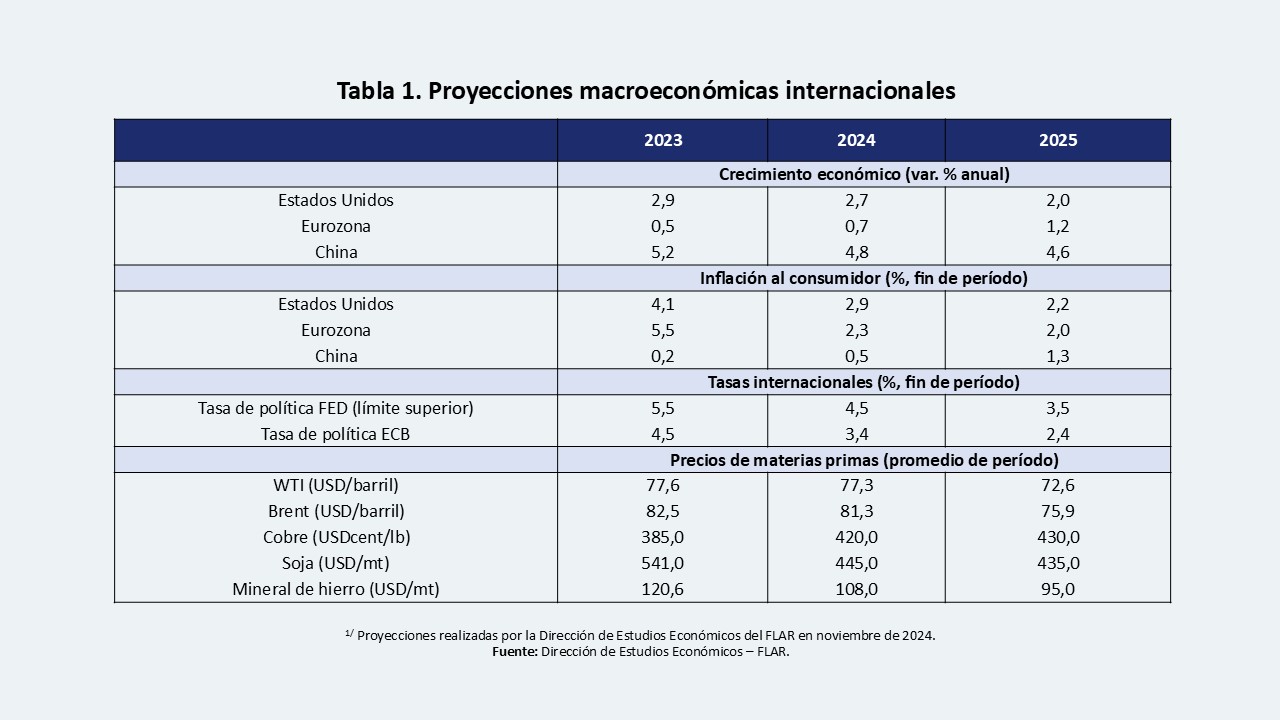

Hacia 2025, se proyecta que el crecimiento económico de EE.UU. y China se debilitaría comparado con 2024, mientras que la Eurozona experimentaría una recuperación moderada. La desaceleración en el crecimiento del PIB de E.E.U.U. obedecería principalmente a una moderación en el consumo de los hogares. Esto se daría en un contexto de mayor ajuste en el mercado laboral y de continua disminución de los ahorros privados. Sin embargo, nuestras estimaciones sugieren una probabilidad condicional de recesión de solo el 10% en los próximos doce meses (Gráfico 5).

Por su parte, la economía china crecería por debajo del 5%, debido a la debilidad de la demanda interna y la fragilidad del sector inmobiliario. En contraste, la Eurozona presentaría una pequeña aceleración del PIB, impulsada por la recuperación del consumo de los hogares en un contexto de tasas de interés más bajas y un mejor desempeño de la inversión privada.

El bajo crecimiento de las tres áreas económicas explicaría una disminución en la mayoría de los precios de las materias primas en 2025 (Tabla 1), partiendo del supuesto de que los conflictos geopolíticos preservan una escala similar a la actual. En contraste, el precio del cobre aumentaría por su uso intensivo en tecnologías asociadas con transición energética 1.

Además, se espera que el proceso de desinflación se acentúe y que continúe la flexibilización monetaria (Tabla 1). En particular, se espera que la tasa de política monetaria de la Reserva Federal continue descendiendo gradualmente en 2025, acumulando una disminución de 100 pbs. Con esto, la tasa llegaría a 3,5% al final del año (Tabla 1). Si se considera que las tensiones geopolíticas y guerras permanecen en la escala actual, estas menores tasas de interés internacionales deberían incidir en mayores flujos de capital hacia la región. Sin embargo, el proceso desinflacionario podría interrumpirse o revertirse por posibles choques de diversa índole, y con ello, la reducción de tasas de interés internacionales.

El mayor factor de incertidumbre global de nuestras proyecciones proviene de las políticas del nuevo gobierno de EE.UU. (ej.: comercial, fiscal, migratoria y regulatorio) y su potencial impacto sobre los flujos comerciales, financieros y migratorios hacia las economías emergentes y a nuestra región. En igual dirección operan los riesgos de orden geopolítico.

En resumen, las perspectivas para EE.UU., la Eurozona y China son, en su conjunto, de un menor crecimiento, continuidad de descenso en la inflación, y menores tasas de interés. Esto con efectos mixtos para América Latina sobre los diversos componentes de las cuentas externas de la balanza de pagos, tanto a nivel de precios, como cantidades y tasas de interés.

1 Principalmente vehículos eléctricos, sistemas de energía renovables e infraestructura de redes eléctricas.