Adriana Arreaza – Gerente de Conocimiento (E) y Directora de Estudios Macroeconómicos CAF – Banco de desarrollo de América Latina

Carlos Giraldo – Director de Estudios Económicos FLAR – Fondo Latinoamericano de Reservas

Agradecemos la compilación y procesamiento de la información estadística empleada en el blog a Liz Villegas, Profesional Economista de la Dirección de Estudios Económicos del FLAR.

El sistema financiero de América Latina ha mostrado gran fortaleza en lo corrido de la pandemia, lo cual ha sorprendido a varios analistas que percibían un alto riesgo de que este choque real se tradujera en un choque financiero. Sin embargo, frente al endurecimiento de las condiciones financieras globales, el panorama hacia adelante luce retador.

El presente blog analiza las principales razones detrás del desempeño de los sistemas financieros de cuatro importantes economías de la región (Chile, Colombia, México y Perú) desde el inicio de la pandemia, así como los riesgos y retos a futuro. En parte, recoge elementos del diálogo durante el reciente webinar organizado por el FLAR y CAF, del 2 de mayo de 2022 (Resiliencia del sistema financiero de América Latina durante la pandemia).

Factores que explican la resiliencia

Entre los factores que explican el buen comportamiento del sistema financiero en las economías mencionadas están las siguientes cinco razones de orden interno y externo. En primer lugar, el sistema bancario se encontraba en buen estado antes de la pandemia, en parte, por la fortaleza de la supervisión y regulación heredada de las crisis bancarias de décadas anteriores.

En segundo lugar, hubo una notable flexibilidad de las entidades de regulación y supervisión durante la crisis sanitaria. Entendiendo lo extraordinario de la situación, estas entidades permitieron adoptar medidas transitorias de relajamiento de los estándares de regulación y supervisión, con el fin de reducir la tensión sobre el sistema bancario.

En tercer lugar, la agilidad de la respuesta monetaria permitió abastecer los sistemas financieros con suficiente liquidez y garantizar el buen funcionamiento del sistema de pagos, lo que facilitó un entorno local de muy bajas tasas de interés. A su vez, las garantías provistas por el gobierno también contribuyeron a mantener un comportamiento contracíclico de la actividad crediticia en varios países.

En cuarto lugar, la amplia liquidez internacional, liderada por la política monetaria de la Reserva Federal de los Estados Unidos, contribuyó a que los sistemas financieros locales no enfrentaran presiones del lado de los flujos externos o problemas cambiarios. Esto se presentó porque la crisis fue de carácter global e involucró a las principales economías desarrolladas.

En quinto lugar, la crisis fue provocada por un choque de carácter global, real y exógeno de origen sanitario, y no de un choque de origen macro financiero como ha sido frecuente en la región. Esto ha permitido que la actividad económica se recupere más rápidamente; aunque de forma heterogénea en función de las condiciones iniciales y las respuestas sanitarias, económicas y financieras de cada economía.

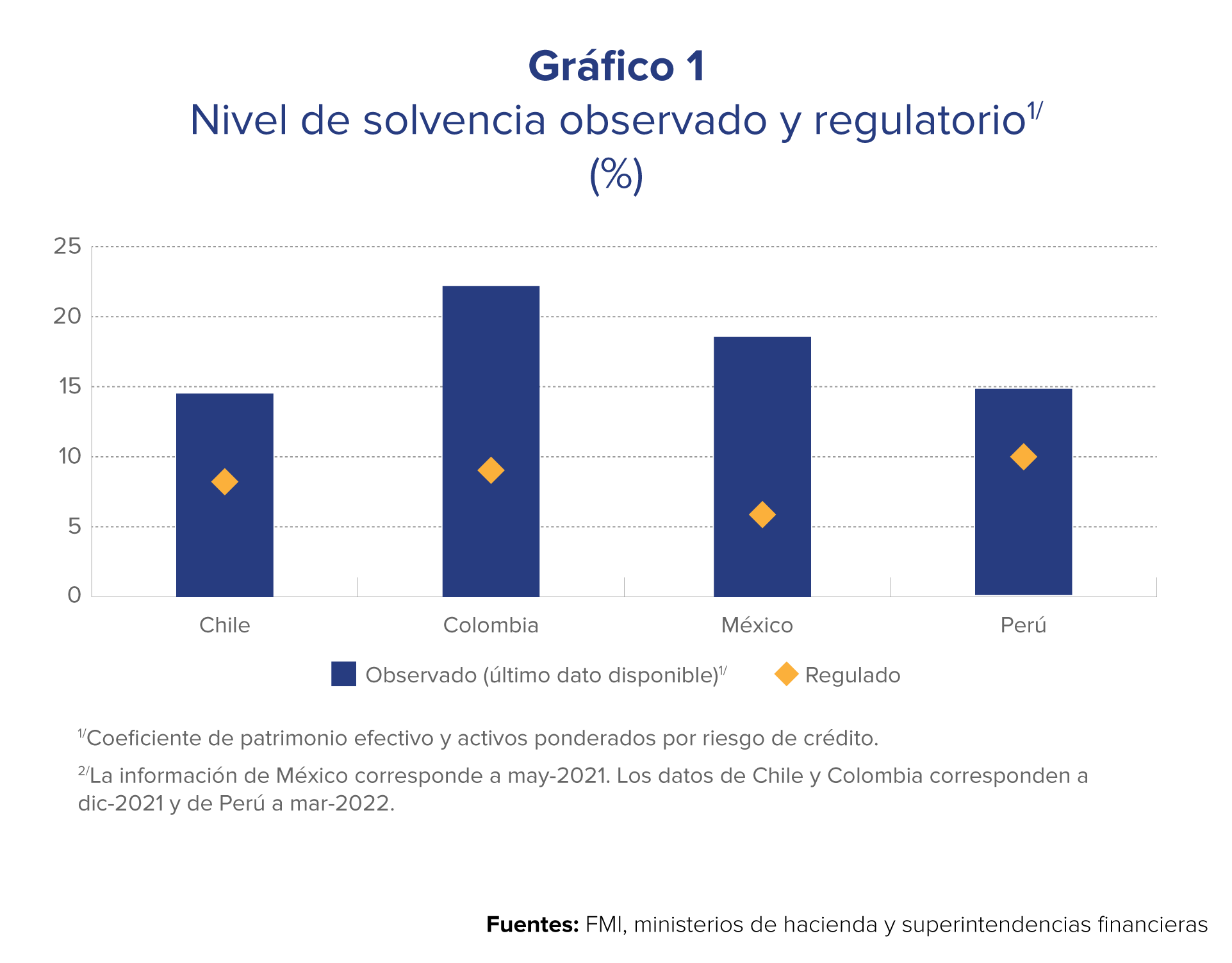

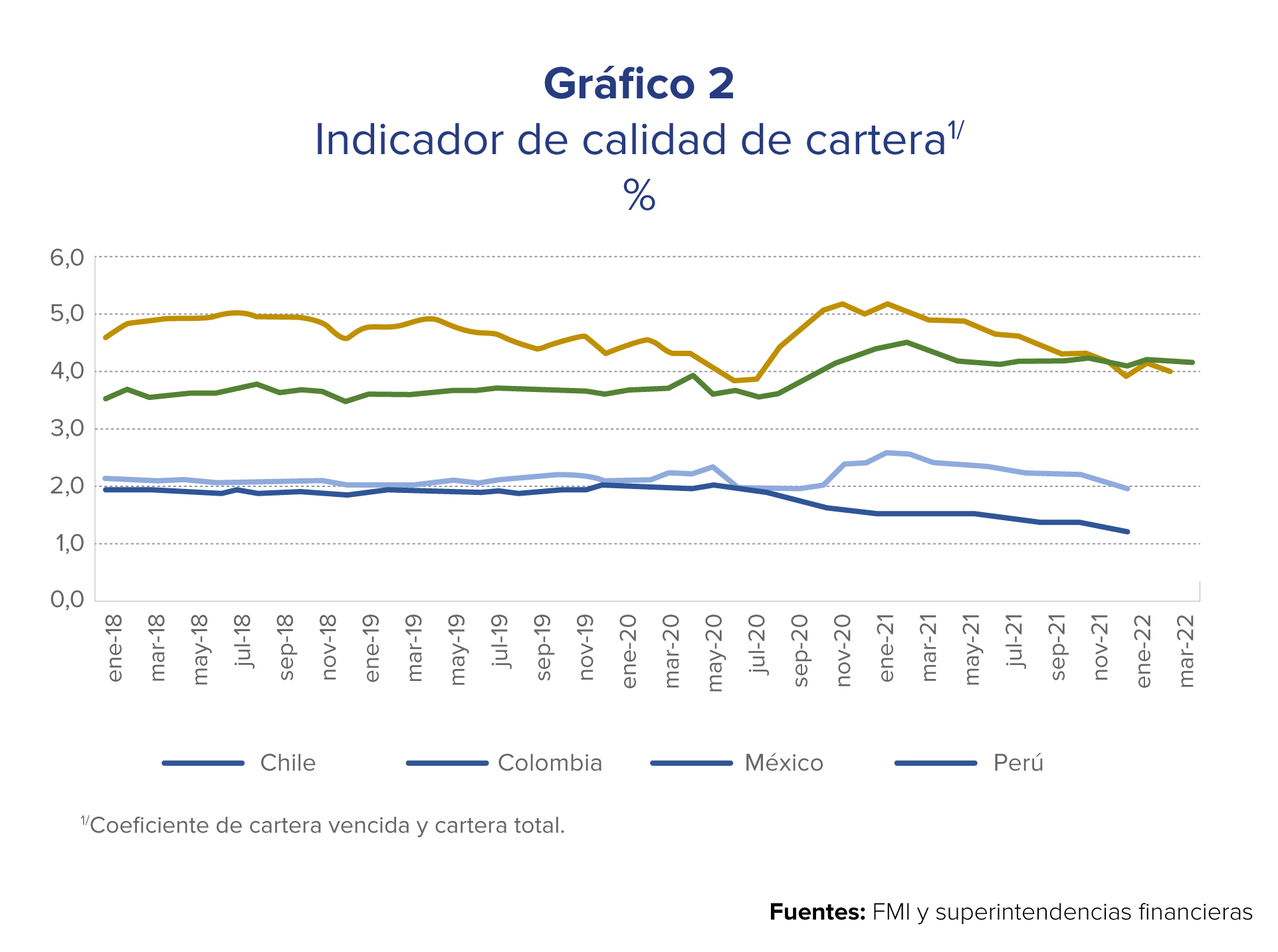

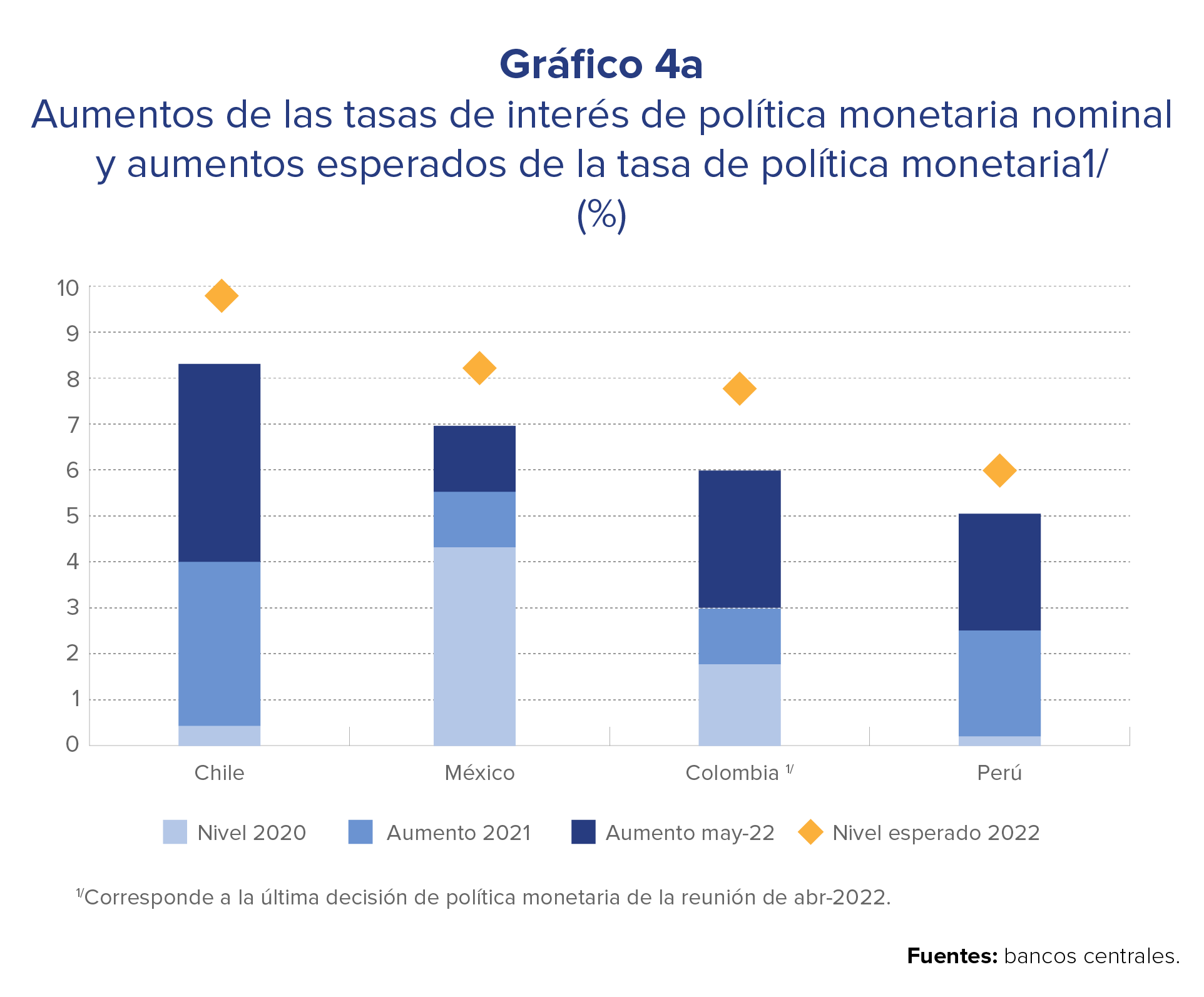

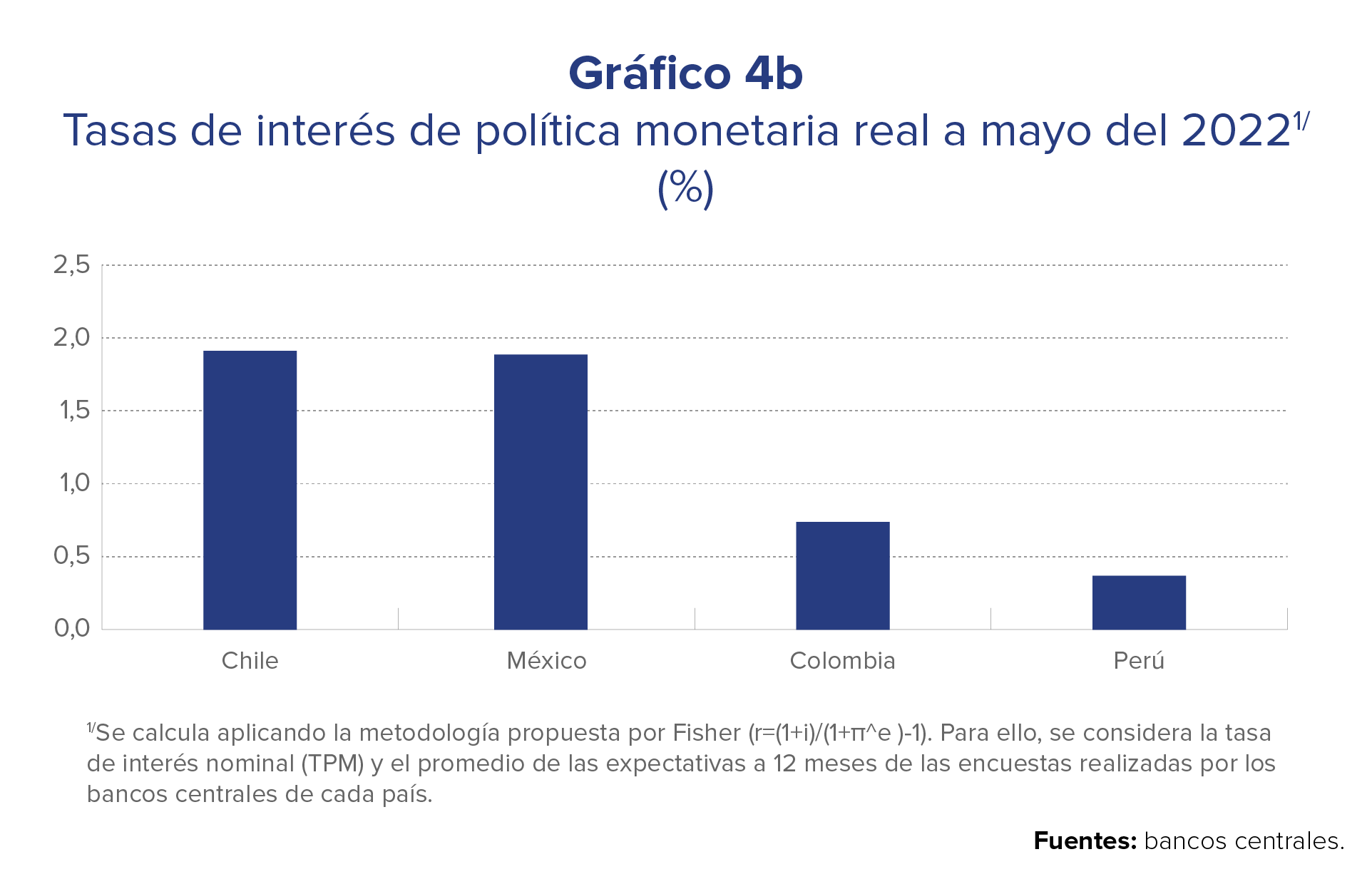

En línea con lo anterior, los principales indicadores del sistema bancario de los cuatro países en mención permanecen en niveles apropiados. En particular, los indicadores de solvencia se mantienen por encima de sus niveles regulatorios (Gráfico 1), los indicadores de calidad de cartera también sugieren un deterioro relativamente modesto a pesar de cierto ascenso natural a lo largo de la pandemia (Gráfico 2), la liquidez del sistema bancario es adecuada (Gráfico 3) en un contexto de amplia liquidez y bajas tasas de interés de política monetaria reales (Gráfico 4).

La salud del sistema prevalece aún luego de meses del desmonte de gran parte de las medidas extraordinarias implementadas durante la primera etapa de la pandemia, lo que da paso a un nuevo ciclo de la actividad crediticia. Sin embargo, el tiempo transcurrido tras el levantamiento de estas medidas es corto para hacer una evaluación completa.

Riesgos y retos a la vista son importantes

Hacia adelante los riesgos y retos para la estabilidad del sistema financiero de las cuatro economías analizadas no son menores que los presentados durante lo acontecido con la pandemia.

Entre los factores de orden externo se encuentra un aumento más fuerte y acelerado que lo anticipado de las tasas de interés internacionales que puede llevar a episodios de salidas súbitas de capital e inestabilidad en los sectores financieros. En particular, el efecto puede ser mayor sobre los sistemas financieros de los países que cuenten con mayores necesidades de financiamiento fiscal y externo.

Desde el inicio de la pandemia, la política monetaria internacional ha sido ampliamente flexible tanto en las economías avanzadas como en las emergentes. No obstante, esto está cambiando debido a la presión de la inflación y el estrechamiento de las condiciones financieras de los Estados Unidos. En particular, la Reserva Federal está tomando una postura de mayor endurecimiento tanto en términos de su tasa de política como de su hoja de balance en los últimos meses.

La guerra en Ucrania está generando presiones adicionales sobre la inflación. La persistencia de la guerra o un escalamiento de esta podría conllevar alzas abruptas e inesperadas en el costo de financiamiento internacional y local (tasa base y prima de riesgo), en un entorno de volatilidad en los mercados internacionales. Esto, a su vez, podría ocasionar un mayor ajuste en el acceso a financiamiento y de la actividad económica, así como un deterioro en los mercados financieros locales.

Un gran riesgo proviene de la posible persistencia de una inflación alta y volátil que presionaría una mayor alza en las tasas de interés por parte de los bancos centrales, al tiempo que afecta el crecimiento económico. Una desaceleración económica en un contexto de incremento del costo de financiamiento elevaría la carga financiera de los hogares y las empresas, repercutiendo sobre la estabilidad financiera.

Un riesgo idiosincrático adicional proviene de la incertidumbre que se podría generar por los efectos del inconformismo social por el bajo crecimiento y generación de empleo, el cual ya existía previo a la pandemia en gran parte de los países de América Latina.

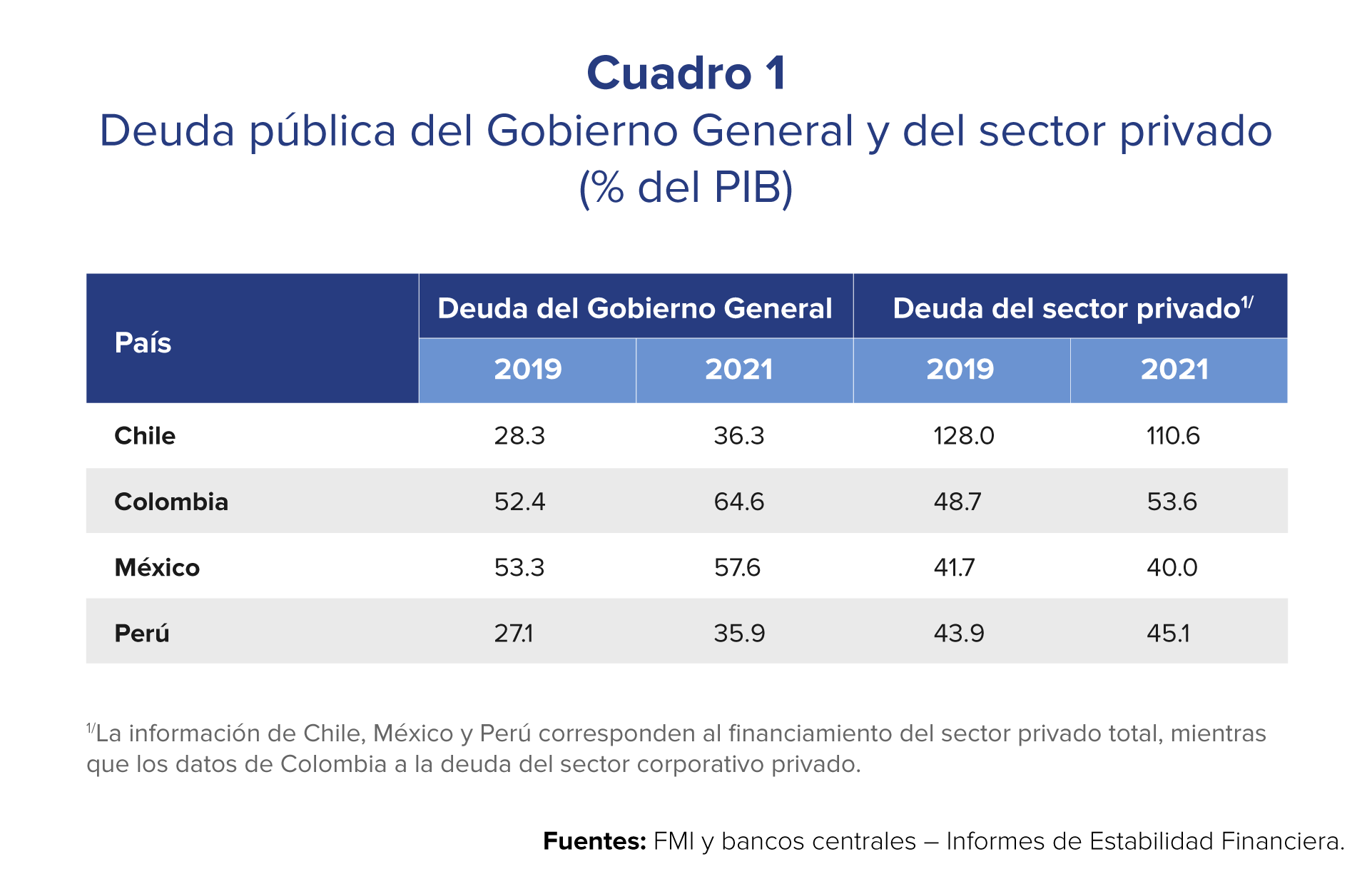

El actual ciclo del crédito en la región parte de un nivel de endeudamiento público mayor al de la prepandemia en todos los países (Cuadro 1). En algunos países, esto se suma a un incremento en el endeudamiento del sector privado, como es el caso de Colombia y en menor medida Perú (Cuadro 1). En contraste, el endeudamiento privado se ha reducido en Chile y México. En estos dos países se presentan el mayor y menor nivel de endeudamiento como porcentaje del PIB dentro de la muestra, respectivamente. La necesidad de un desapalancamiento tendería a pesar sobre la demanda de los sectores más endeudados, generando riesgos adicionales para el crecimiento y los sistemas bancarios.

En síntesis, la situación actual del sistema financiero ha mostrado los frutos de décadas de política macroeconómica y financiera responsable. También es el resultado de las características del choque experimentado. Los sistemas financieros de la región preservan su solidez y las condiciones de crédito aún permanecen favorables. Sin embargo, no es momento de autocomplacencia porque el cambio en las condiciones globales y domésticas impone retos y riesgos para la estabilidad financiera.