Autores*:

Carlos Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – cgiraldo@flar.net

Iader Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – igiraldo@flar.net

Andrea Villarreal, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – avillarreal@flar.net

La situación fiscal de América Latina se está redefiniendo en un entorno global cada vez más complejo. El nuevo régimen macro-financiero global se caracteriza por tasas de interés internacionales elevadas, mayor volatilidad, fragmentación geoeconómica y presiones estructurales sobre el gasto público, asociadas a demandas sociales. A ello se suman choques geopolíticos recientes que han intensificado las tensiones macroeconómicas a través de los precios de la energía, los alimentos y las cadenas logísticas. En este contexto, la política fiscal adquiere un papel destacado tanto en la estabilización macroeconómica como en la preservación de la estabilidad macro-financiera.

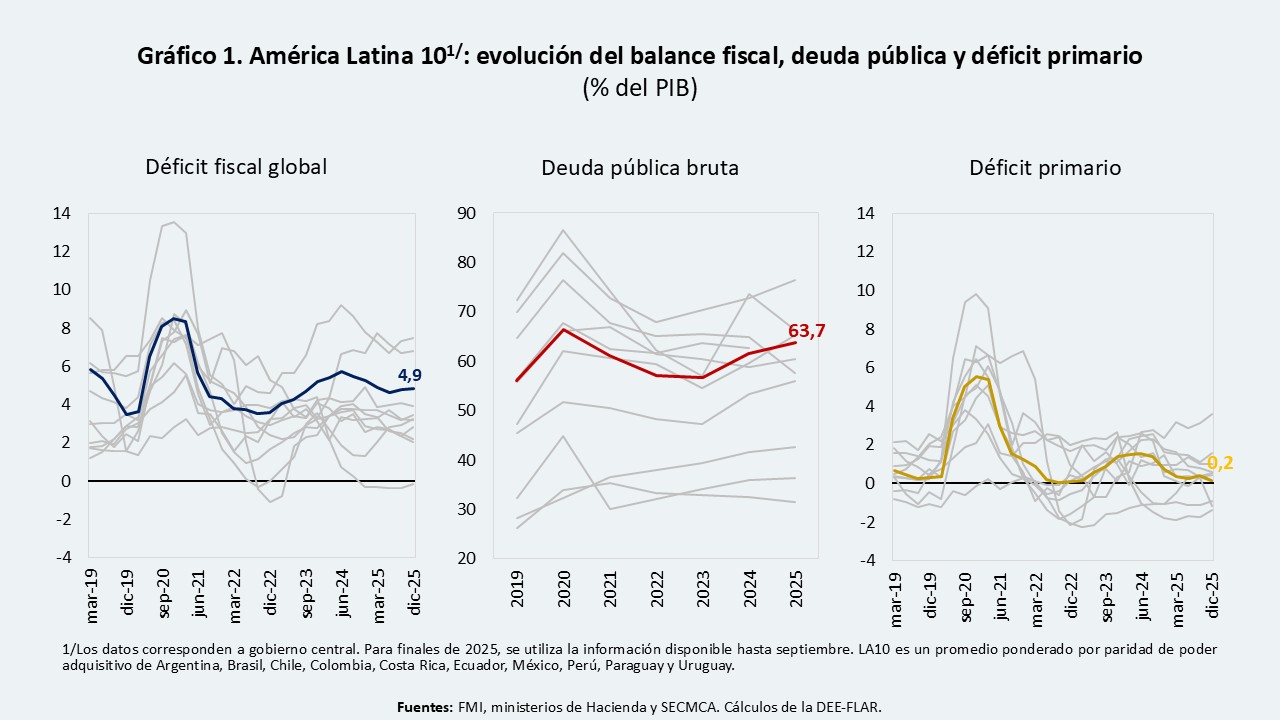

Si bien la región ha avanzado en procesos de consolidación fiscal tras la pandemia, estos han sido incompletos y heterogéneos. Los déficits fiscales y los niveles de deuda pública no solo se mantienen por encima de sus promedios históricos, sino que siguen aumentando como porcentaje del PIB, lo que refleja tanto mayores costos de financiamiento como ajustes insuficientes en los balances primarios (Gráfico 1).

Más allá de los indicadores agregados, preocupa la erosión progresiva de los colchones fiscales. El espacio fiscal es escaso en gran parte de las economías de la región, especialmente relevante en varias economías vulnerables (FMI, 2026), la persistencia de déficits estructurales no se corrige con el ciclo (FMI, 2026; BID, 2026) y la rigidez del gasto limita la capacidad de respuesta de los gobiernos ante nuevos choques negativos (BID, 2026).

La situación fiscal es clave en la región para la estabilidad macro-financiera, lo cual se evidencia a través de diversos canales, entre los cuales destacamos los dos siguientes.

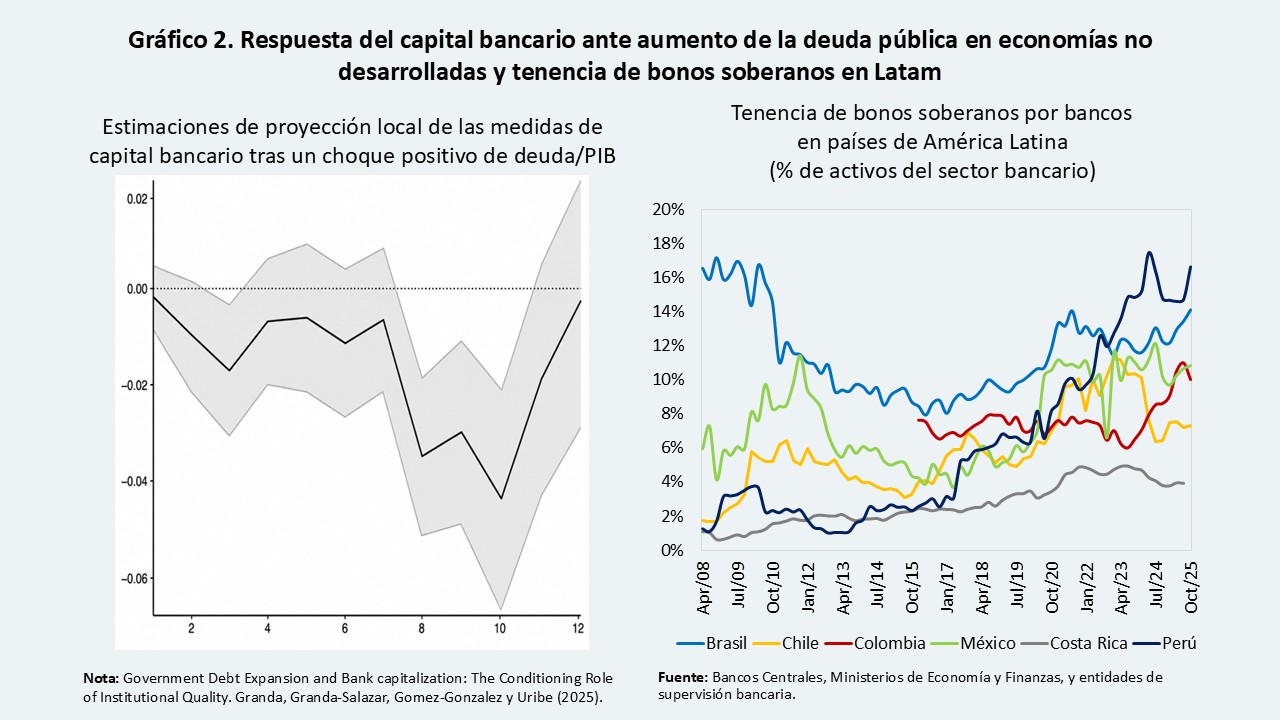

Un canal clave de transmisión es el denominado nexo soberano-bancario. A medida que los gobiernos aumentan su endeudamiento, el sistema financiero doméstico absorbe una proporción creciente de la deuda pública, lo que incrementa su exposición al riesgo soberano. Esto genera un mecanismo de retroalimentación. El deterioro fiscal amenaza la estabilidad del sistema bancario, mientras que las tensiones financieras amplifican los riesgos fiscales a través de mayores costos de refinanciamiento, menor disponibilidad de crédito y mayor vulnerabilidad del sistema.

La evidencia empírica respalda esta dinámica. Un ejercicio elaborado con información de más de 2.400 bancos en 139 economías para el período 2000–2023 muestra que los aumentos de la deuda pública se asocian con reducciones en las medidas de capital bancario, con un rezago de entre dos y tres años (Gomez-Gonzalez et al., 2025), como se ilustra el Gráfico 2, panel izquierdo.

En el caso de América Latina, varias economías han presentado un incremento en las tenencias de bonos soberanos por parte del sector bancario en los últimos años (Gráfico 2, panel derecho), lo cual constituye un factor de monitoreo.

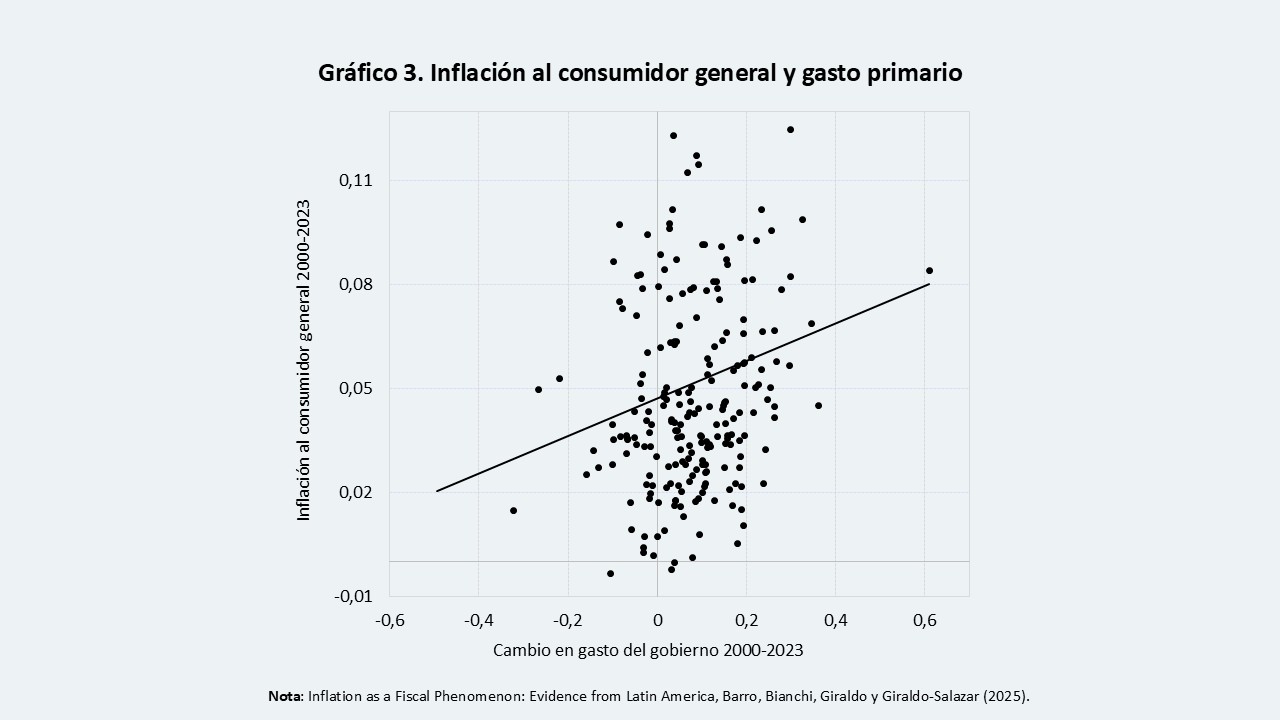

Estos dos canales, el nexo soberano-bancario y el vínculo fiscal-inflacionario, no son independientes: se refuerzan mutuamente en entornos de alta incertidumbre, amplificando la vulnerabilidad de las economías de la región ante choques externos. Su interacción subraya que los riesgos macro-financieros no pueden gestionarse únicamente con herramientas monetarias o microprudenciales; requieren también una política fiscal creíble y sostenible. Esta interdependencia es especialmente relevante en economías con historial de alta inflación, sistemas financieros poco diversificados y limitado acceso a mercados internacionales de capital.

Frente a este panorama, la agenda de política debería estructurarse en torno a tres pilares: la reconstrucción de colchones fiscales, la mejora en la composición del ajuste y el fortalecimiento del marco macro-financiero que incluye los componentes de la red de seguridad financiera de la región , los cuales garantizan la estabilidad macroeconómica y financiera ante choques exógenos (Giraldo, 2025).

El desafío central es reconstruir el espacio fiscal en un entorno de alta incertidumbre, en el que los riesgos fiscales y financieros están cada vez más interconectados. La sostenibilidad fiscal no es solo un objetivo macroeconómico, es un pilar fundamental de la estabilidad macro-financiera para la mayoría de las economías de la región y, en el contexto actual, una condición necesaria para preservar la capacidad de respuesta ante los posibles escenarios que se puedan presentar en el futuro.

Referencias

Barro, R. J., Bianchi, F., Giraldo, C., & Giraldo-Salazar, I. (2025). Inflation as a Fiscal Phenomenon: Evidence from Latin America. FLAR Working Paper.

Giraldo, Carlos (2025). La red de seguridad financiera de América Latina en tiempos de incertidumbre global. Recuadro 3 del informe semestral del Banco de España sobre América Latina. Segundo semestre de 2025.

Giraldo, C., Giraldo-Salazar, I., Gómez-González, J., Uribe, J (2025). Government Debt Expansion and Bank Capitalization. FLAR Working Paper.

International Monetary Fund (2026). Regional Economic Outlook – Western Hemisphere. April.

Interamerican Development Bank (2026). Latin American and Caribbean Macroeconomic Report. March. Editors: Joao Ayres and Luciana Juvenal.