Autores:

Iader Giraldo – Investigador Económico Principal en el Fondo Latinoamericano de Reservas (FLAR).

Philip Turner – Universidad de Basilea, Investigador visitante en el NIESR (London) y exdirector adjunto del MED en el Bank for International Settlements (BIS).

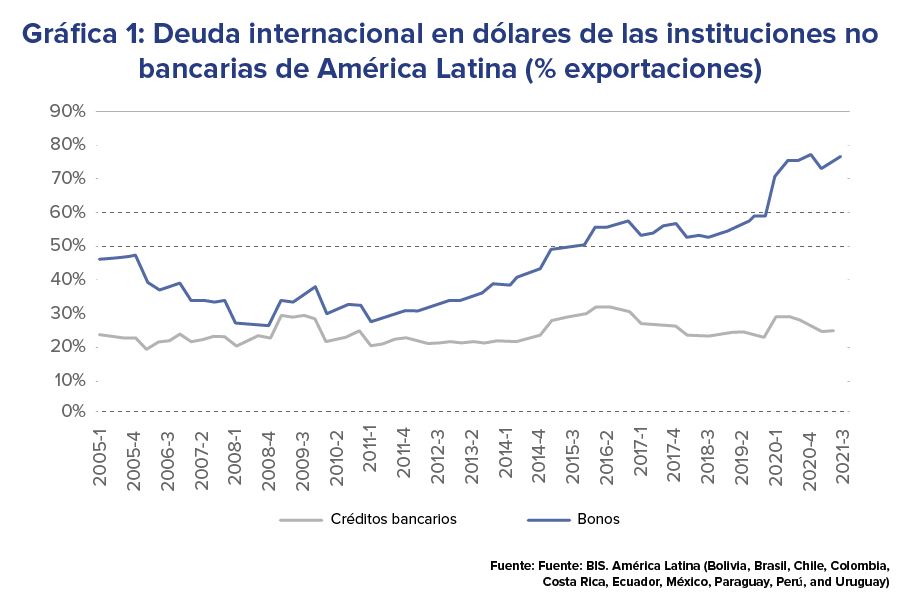

Las bajas tasas de interés a largo plazo del dólar después de la Crisis Financiera Global (CFG) y las falencias en la regulación de los mercados internacionales de bonos han llevado a los inversionistas a tomar cada vez más riesgos en búsqueda de mayores rendimientos. Las compañías no financieras (CNF) de América Latina han aprovechado al máximo estas condiciones favorables. Un indicador de esto es que la deuda internacional en bonos de las instituciones no bancarias de América Latina, medida en relación con las exportaciones, se ha incrementado a más del doble en la última década (ver Gráfica 1).

Nuestra reciente investigación (Giraldo y Turner (2022)), con el mismo título que este blog, utiliza datos de 160 empresas latinoamericanas para documentar las diferentes señales de advertencia de inestabilidad macroeconómica y financiera en la región a causa de dicho endeudamiento.

Se identifican seis señales claras de advertencia:

- Los descalces cambiarios de las compañías no financieras han aumentado.

- El sector empresarial está más apalancado. Para las empresas del sector transable, el apalancamiento y el endeudamiento en dólares tienden a estar relacionados.

- Un mayor apalancamiento no ha mejorado el rendimiento del capital. A pesar de la importante depreciación de los tipos de cambio reales efectivos, la rentabilidad ha disminuido en el sector transable.

- Lo gastos en capital se han venido reduciendo.

- La reducción de las primas de riesgo crediticio entre las empresas, a pesar del aumento considerable del apalancamiento de las más endeudadas, sugiere que los riesgos crediticios están siendo infravalorados.

- Incluso cuando las tasas de interés mundiales cayeron, los pagos de intereses tomaron una mayor parte de las ganancias. El aumento de la carga de intereses de las empresas más débiles es una preocupación particular.

Con la caída de la rentabilidad y el aumento de la deuda, los indicadores tradicionales de aumento del riesgo de solvencia están en rojo. El indicador de deuda en riesgo para el sector transable ha aumentado considerablemente en la última década. Cuando las tasas de interés aún eran bajas y la liquidez abundante, este indicador sugería que el 33 % de la deuda en 2019 estaba en riesgo, aumentando al 40 % en 2020. Aunque el impacto permanente del COVID-19 y los fuertes aumentos en los precios de las materias primas hacen que sea difícil evaluar la situación actual, este indicador amerita seguimiento.

Un punto positivo para las empresas latinoamericanas es que las presiones de liquidez del dólar a corto plazo se han aliviado, ya que la financiación de bonos a largo plazo ha desplazado significativamente a los préstamos bancarios a corto plazo (o tasa variable). Ahora son menos vulnerables a los cambios repentinos de la financiación externa. Sus costos de endeudamiento dependen menos de la tasa de los fondos de la Reserva Federal y más del rendimiento de los bonos del gobierno de EE. UU. a largo plazo. El acceso a financiamiento a más largo plazo es un beneficio incuestionable, ya que les da a las empresas y a las autoridades más tiempo para prepararse ante choques adversos.

Las autoridades económicas no deberían demorarse demasiado en monitorear esta situación. Las tasas de interés del dólar subirán. Se están discutiendo nuevas reglas internacionales para las instituciones financieras no bancarias y las prácticas del mercado de bonos. Es probable que esto aumente los costos diferenciales del crédito y de la emisión de bonos por parte de empresas más pequeñas cuyos bonos son, en cualquier caso, ilíquidos.

Tal escenario haría aún más importante que las autoridades de los países prestatarios desarrollen reglas macroprudenciales para las empresas no financieras que toman préstamos en dólares en los mercados internacionales de capital. Los reguladores bancarios en América Latina ya cuentan con variadas reglas macroprudenciales para los descalces de moneda en los bancos (Tobal (2014)). Y las medidas para frenar las exposiciones de los bancos a las divisas han ayudado a limitar la acumulación de apalancamiento de las empresas no financieras (FMI (2021)). Pero las normas más estrictas sobre los bancos en los principales centros financieros en realidad han llevado los riesgos a los mercados de capital (Cizel et al (2016)). La falta de herramientas regulatorias dirigidas específicamente a las instituciones financieras no bancarias es una brecha política importante.

¿Qué se debe hacer? Una mayor transparencia es una sugerencia. Una recomendación casi perenne es que se debe mejorar la divulgación pública de los riesgos de descalce de moneda de las empresas no financieras de las economías emergentes.1 Sin embargo, aún faltan los componentes estadísticos más simples. Los desgloses de los pasivos y activos financieros de una empresa denominados en moneda extranjera y en moneda nacional no están generalmente disponibles. Tampoco conocemos la división exportaciones/ventas domésticas de sus ingresos brutos.

En segundo lugar, también se necesita más transparencia sobre el mayor protagonismo de las empresas en la intermediación financiera. Es necesario saber mucho más sobre el destino de los recursos financieros recaudados en los mercados mundiales de bonos. Por último, el tamaño y la naturaleza de sus tratos comerciales con los bancos nacionales (como depositantes mayoristas, beneficiarios de líneas de crédito, contrapartes de contratos de derivados, etc.) que podrían cambiar rápidamente cuando las condiciones se deterioren en los mercados financieros mundiales.

Este entorno financiero global está cambiando de dos maneras importantes. El cambio de política monetaria ha sido bien publicitado. Los mercados son conscientes de que las tasas de interés del dólar van a aumentar, pero nadie sabe cuánto. Un cambio regulatorio que también se avecina recibe menos atención. Las autoridades de los principales centros financieros saben que la supervisión prudencial actual de las instituciones financieras no bancarias y las prácticas del mercado de capitales, para citar al titular del BIS, no son “totalmente adecuadas para su propósito”. Queda por ver cómo y cuándo se endurecerán las reglas.

La evidencia estadística reunida en el documento, por imperfecta que sea, es lo suficientemente sólida como para que todos los involucrados (empresas, acreedores, agencias calificadoras de riesgo y las autoridades económicas) analicen detenidamente las sociedades no financieras en América Latina con grandes deudas en dólares y se pregunten: ¿Qué sucederá cuando la política monetaria y regulatoria en los Estados Unidos endurezca las condiciones financieras en los mercados de bonos en dólares?

[*] Las opiniones y puntos de vista expresados son solo responsabilidad de los autores, y no del FLAR ni de sus órganos administrativos

[1] Hace casi veinte años, Goldstein y Turner (2004) señalaron que los reguladores internacionales argumentaron que una mayor transparencia era la forma de manejar la supervisión de riesgos de las empresas privadas no financieras. Pero también señalaron que este enfoque de “no intervención” no había funcionado en la crisis financiera asiática. En cualquier caso, la divulgación pública auditada por parte de las empresas de sus exposiciones cambiarias fue demasiado pobre para que la transparencia funcionara de manera efectiva. Además, la falta de datos comparables entre empresas y países dificultó el análisis.

Referencias

Cizel, J., Frost, J., Houben, A., and Wierts, P. (2016). Effective macroprudential policy: cross-sector substitution from price to quantity measures. IMF Working Papers. WP/16/94.

Giraldo, I., and Turner, P. (2022). The dollar debt of companies in Latin America: the warnings signs. FLAR working papers.

Goldstein, M., and Turner, P., (2004). Controlling currency mismatches in emerging markets Washington DC. Institute for International Economics.