Autores*:

Carlos Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – cgiraldo@flar.net

Andrea Villarreal, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – avillarreal@flar.net

La economía global ha mostrado una resiliencia mayor a la prevista al inicio de 2026. A pesar del endurecimiento monetario acumulado en los últimos años, la actividad económica en las principales economías continúa expandiéndose, aunque con importantes divergencias entre regiones. Sin embargo, detrás de esta aparente fortaleza comienzan a emerger señales de una transición más compleja para bancos centrales y mercados financieros: la desinflación perdió dinamismo, los mercados laborales permanecen resilientes y las tensiones geopolíticas han vuelto a influir sobre las expectativas de inflación, precios de commodities y condiciones financieras globales.

Un crecimiento global resiliente, pero divergente

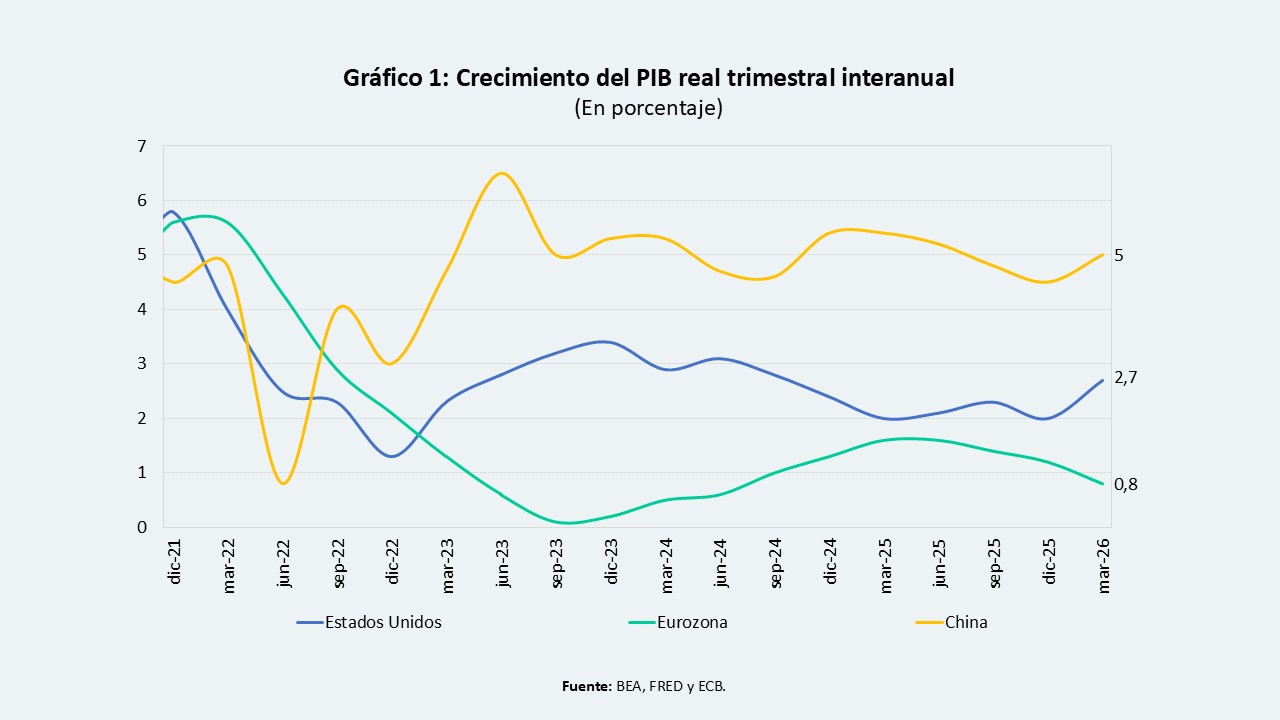

El desempeño económico reciente continúa reflejando una diferenciación importante entre economías avanzadas y China (Gráfico 1). En EE.UU. el crecimiento ha permanecido relativamente sólido, apoyado por la inversión privada y la resiliencia del mercado laboral. Por su parte, China mostró un repunte del crecimiento hacia tasas cercanas al 5% durante el primer trimestre, respaldado por nuevas medidas de estímulo y un mayor soporte fiscal.

En contraste, la Eurozona continúa exhibiendo una dinámica considerablemente más débil. La actividad manufacturera permanece afectada por menores niveles de demanda externa, elevados costos energéticos y un entorno de inversión más frágil. Aunque algunos indicadores de confianza muestran cierta estabilización, la recuperación europea continúa siendo modesta y vulnerable a nuevos choques externos.

Esta divergencia sugiere que el mundo enfrenta una economía global donde la fortaleza relativa de EE.UU. y China compensa parcialmente la debilidad de otras regiones. Para los mercados financieros, ello implica un entorno donde los movimientos de tasas de interés, flujos de capital y precios de activos seguirán dependiendo crecientemente de diferencias relativas de crecimiento y los fundamentos de las políticas fiscal, monetaria y financiera.

Mercados laborales: el principal factor detrás de la persistencia inflacionaria

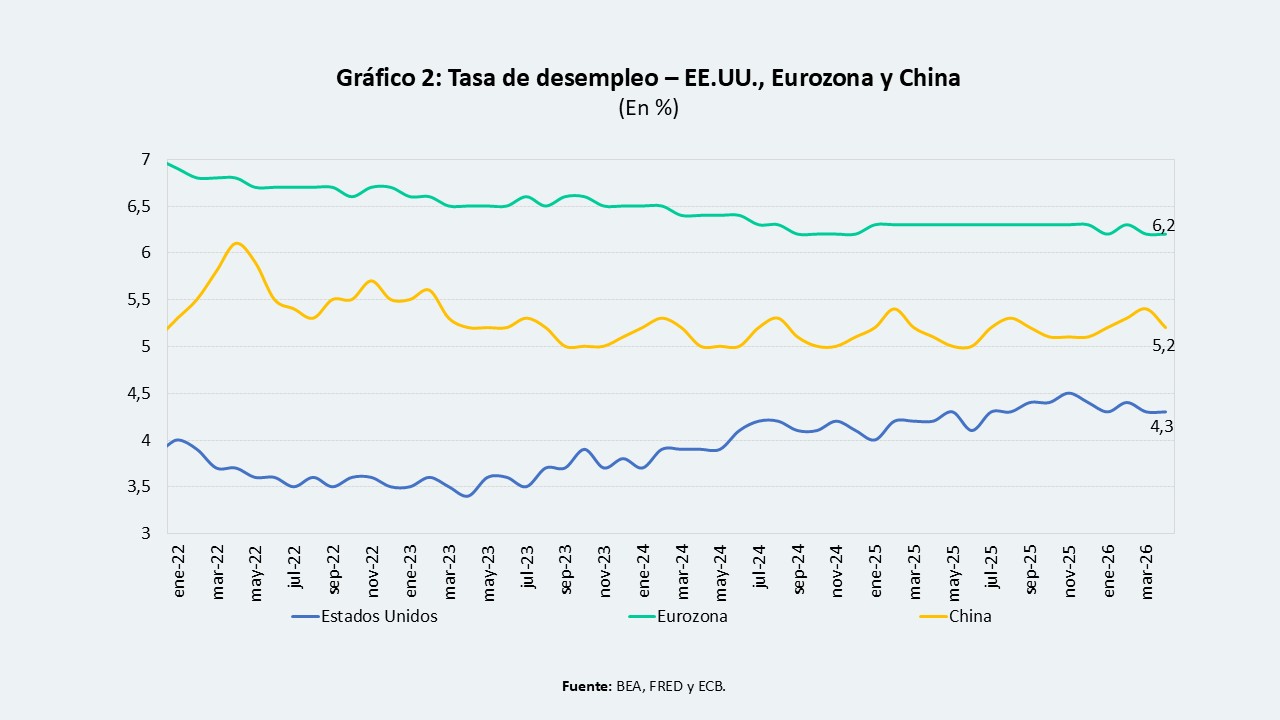

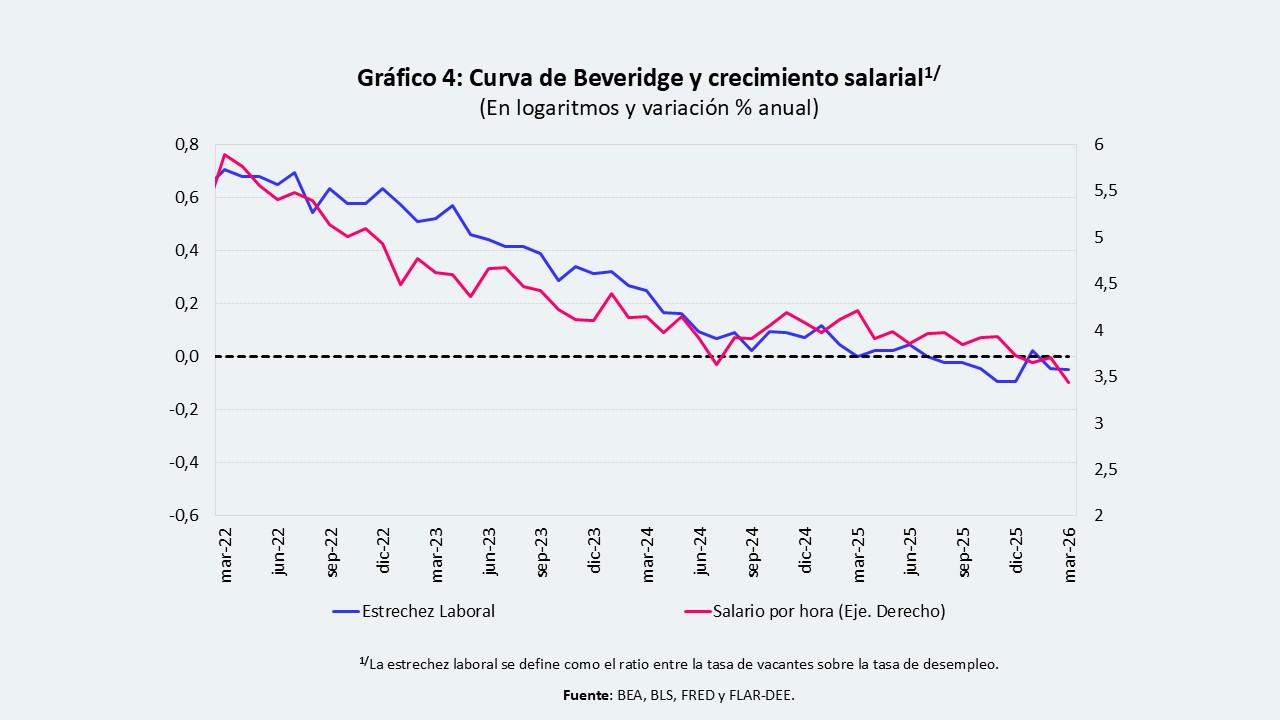

Quizás la principal sorpresa macroeconómica de los últimos trimestres ha sido la resiliencia de los mercados laborales (Gráfico 2), particularmente en EE.UU. A pesar de una moderación gradual de la actividad económica, los niveles de desempleo continúan relativamente estables y los indicadores de vacantes laborales permanecen elevados respecto a sus promedios pre-pandemia.

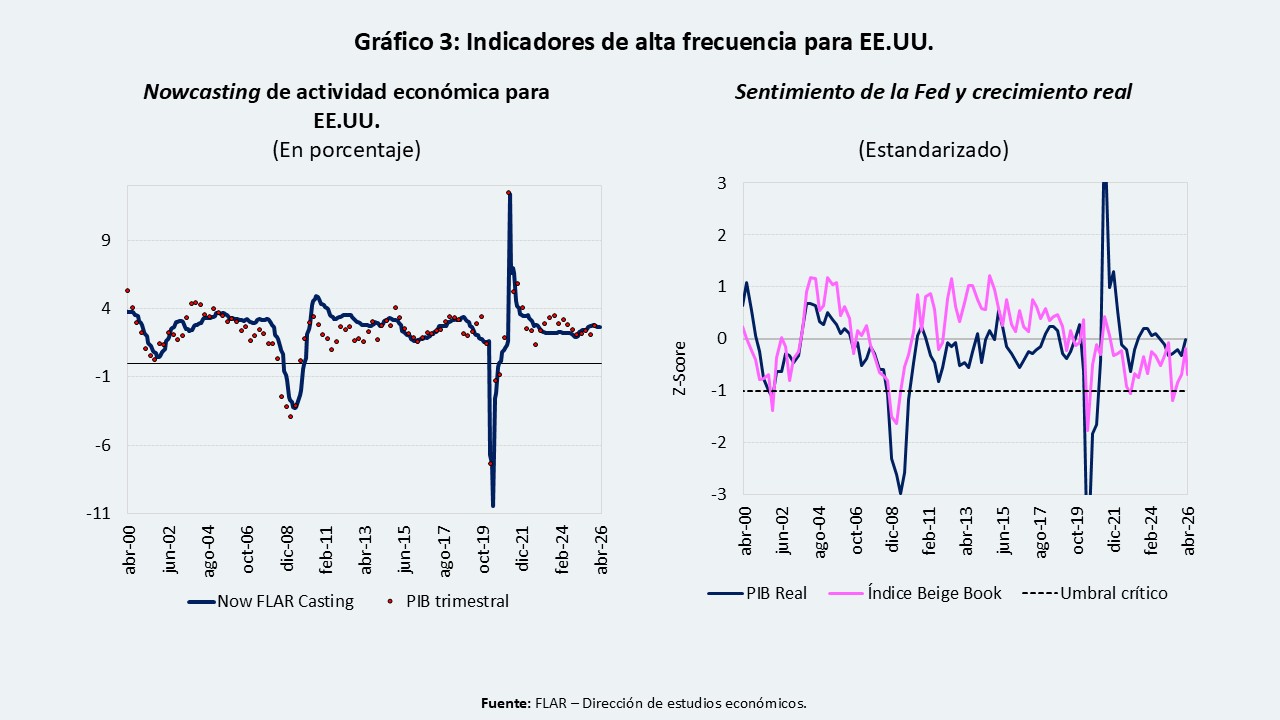

Los indicadores de alta frecuencia del FLAR, incluyendo medidas de Nowcasting y análisis de sentimiento económico basados en reportes cualitativos de la Reserva Federal (Beige Book Index), sugieren una moderación reciente de la actividad estadounidense. Sin embargo, esta desaceleración todavía no se traduce en un deterioro del mercado laboral, a pesar de la desaparición del exceso de demanda laboral.

En EE.UU. y Europa, la inflación de bienes ha ido incrementándose en un contexto de interrupción de cadenas logísticas y suministros por el choque geopolítico, mientras que el componente de servicios se mantiene rígido. Este comportamiento sugiere que el último tramo de convergencia inflacionaria hacia las metas está siendo considerablemente más complejo.

La desinflación perdió velocidad y la guerra en Medio Oriente plantea nuevos riesgos de aceleración de precios

Aunque la inflación global se encuentra muy por debajo de los máximos observados tras la pandemia, los avances recientes del proceso desinflacionario han perdido dinamismo. En EE.UU., la inflación del gasto en consumo personal (PCE) y varios indicadores subyacentes mostraron cierta persistencia en meses recientes, particularmente en el componente de servicios.

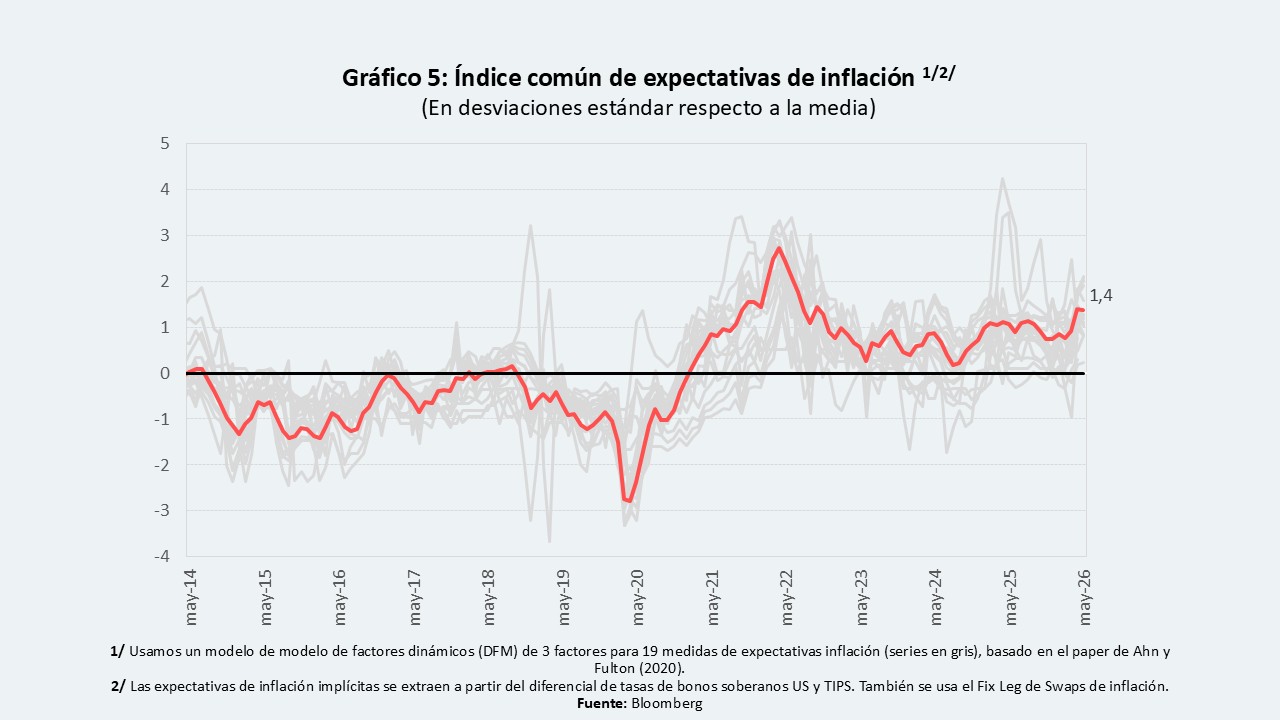

Además, las expectativas de inflación también sugieren una convergencia más lenta hacia la meta de inflación de la Reserva Federal. Nuestros cálculos del Índice común de expectativas de inflación (Gráfico 5), basados en 19 medidas de expectativas, muestran que la mayoría de los indicadores continúa alejándose del nivel objetivo del 2%, reflejando presiones inflacionarias más persistentes de lo previsto.

De forma similar, en la Eurozona las expectativas de inflación comenzaron a mostrar señales de repunte tras el incremento de tensiones geopolíticas observado desde marzo de 2026.

El principal desafío actual para la política monetaria es buscar que las expectativas de inflación sigan ancladas y la inflación converja a su meta. Esto en un contexto en el que las tensiones geopolíticas han vuelto a adquirir relevancia en la dinámica macrofinanciera global. Los recientes episodios de conflicto internacional por la guerra en Medio Oriente han incrementado la volatilidad en mercados energéticos y elevado la sensibilidad de expectativas inflacionarias a noticias relacionadas con comercio internacional, precios de commodities y conflictos regionales.

Los bancos centrales enfrentan un entorno particularmente complejo: la actividad económica empieza a moderarse, pero la inflación aún no converge plenamente hacia sus objetivos. Al mismo tiempo las expectativas inflacionarias muestran una sensibilidad creciente a choques externos, especialmente geopolíticos.

Implicaciones para condiciones financieras y mercados emergentes

Este entorno ha tenido implicaciones importantes sobre condiciones financieras globales. Las tasas soberanas de largo plazo en economías avanzadas permanecen relativamente elevadas y los mercados han reducido parcialmente las expectativas de recortes rápidos de tasas por parte de la Reserva Federal y otros bancos centrales.

Para economías emergentes, este panorama representa desafíos importantes. Un entorno de tasas altas por más tiempo podría restringir parcialmente las condiciones de financiamiento externo y aumentar la selectividad de flujos de capital. No obstante, los spreads soberanos emergentes han permanecido contenidos hasta ahora. Sin embargo, esta relativa estabilidad continúa siendo vulnerable a nuevos choques de inflación, deterioros geopolíticos o ajustes abruptos en expectativas de tasas internacionales.

Reflexión final

La principal lección de los últimos meses es que parece que estamos en una etapa muy compleja del proceso desinflacionario, más lenta y sensible a choques externos que la observada inicialmente tras la pandemia.

Aunque la economía global sigue mostrando resiliencia, la estabilidad macrofinanciera internacional dependerá crecientemente de la capacidad de las autoridades para preservar credibilidad monetaria en un entorno donde inflación, geopolítica y volatilidad financiera están estrechamente interconectadas.