Autores:

Carlos Giraldo – Economista Jefe del Fondo Latinoamericano de Reservas (FLAR).

Hoe Ee Khor – Economista Jefe de la Oficina de Investigación Macroeconómica ASEAN+3.

Rolf Strauch – Economista Jefe del Mecanismo Europeo de Estabilidad (ESM)

Las regiones de todo el mundo se han enfrentado a un doble choque, ya que la pandemia desencadenó un choque de demanda e interrupciones de la oferta mientras las economías se recuperaban.

Desde que la pandemia llegó hace dos años, se han tomado medidas sin precedentes para hacer frente a los choques iniciales. Aunque algunas economías se recuperaron con bastante rapidez, la capacidad de los países para resistir los daños económicos y controlar la enfermedad varía mucho – al igual que la velocidad de la recuperación económica. En este entorno, las interrupciones en la provisión de suministros y las subidas de los precios de la energía desencadenaron un choque de oferta que la guerra en Ucrania ha agudizado. Los precios de la energía y de los alimentos se han convertido en los principales motores de la inflación, lo que presiona para que se retiren los estímulos monetarios mientras la recuperación es aún incipiente en muchas economías. Las presiones inflacionarias afectan más a quienes tienen dificultades para cubrir las necesidades diarias en todo el mundo.

En este blog, describimos el impacto del doble choque en todas las regiones donde trabajamos: Asia, Europa y América Latina. También destacamos los desafíos y riesgos a los que se enfrentan los responsables de la formulación de políticas al afrontar este doble choque.

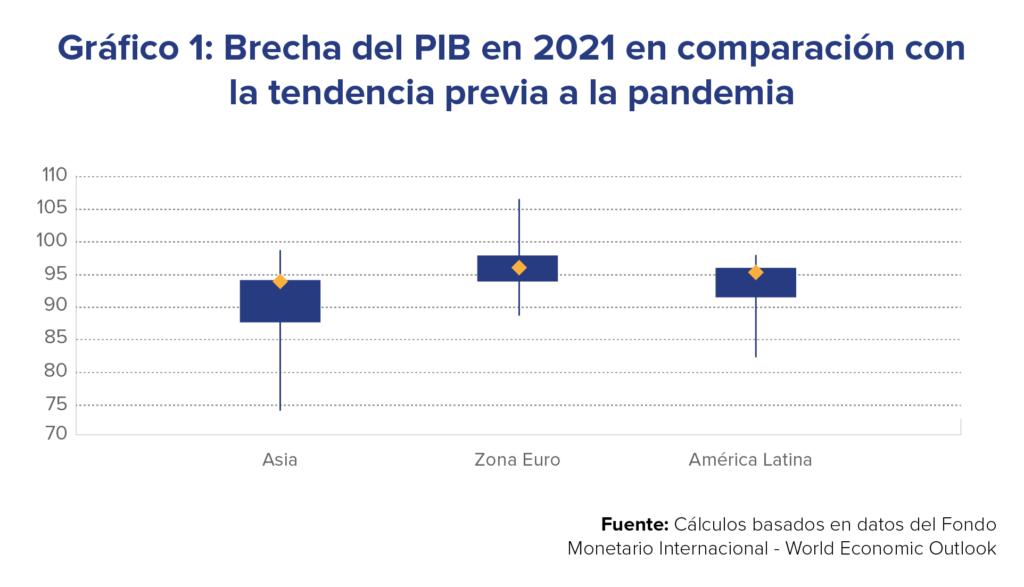

Notas: Asia se refiere a los países miembros de AMRO, el área euro se refiere a los países miembros de ESM, y América Latina se refiere a los países miembros de FLAR más Argentina, Brasil y México. Los diagramas de caja se refieren a la superficie comprendida entre los percentiles 25 y 75 para los grupos de países, los “bigotes” se refieren a los mínimos y máximos, y los diamantes se refieren a los ajustados por paridad del poder adquisitivo. El PIB es el promedio ponderado y la brecha se refiere al porcentaje del PIB real en 2021, en comparación con el escenario si el crecimiento promedio del PIB durante 2010-2019 se mantuviera constante en 2020 y 2021.

Asia (ASEAN+3): un camino lleno de baches hacia la recuperación con un sector financiero resiliente

Después de dos años, las economías asiáticas se están recuperando con más fuerza de la pandemia. Sin embargo, la recuperación es desigual y a diferentes velocidades. Mientras que algunas economías han superado sus niveles de producción anteriores a la pandemia en 2021 (por ejemplo, Corea y Singapur), es probable que otras no lo hagan hasta 2023 (por ejemplo, Tailandia). Esta divergencia refleja, en cierta medida, los efectos de cicatrización de la pandemia, dado que algunas economías dependen más de servicios de alto contacto, como el turismo.

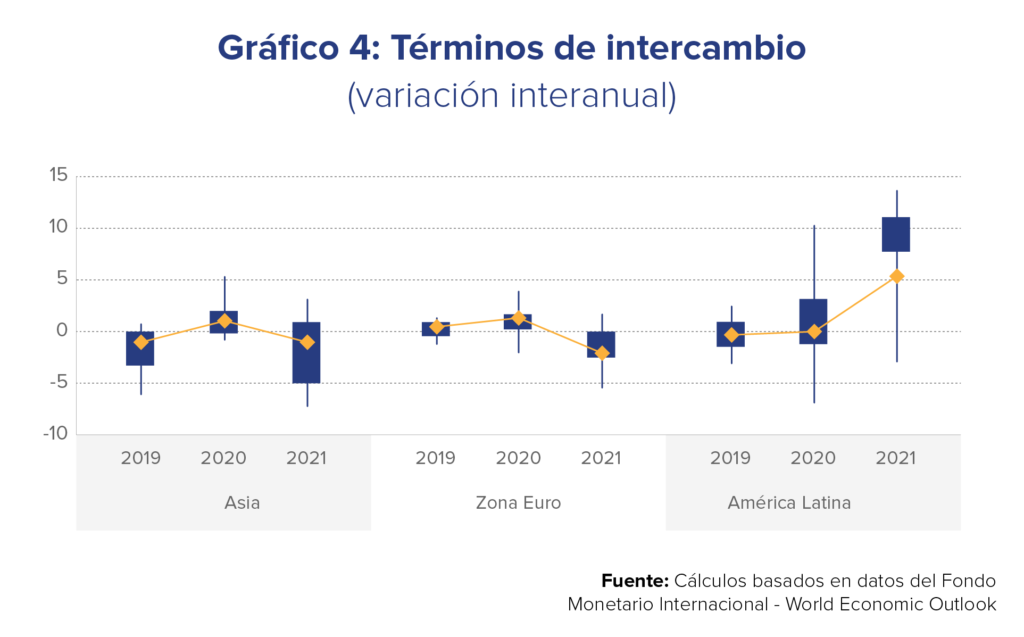

La nueva ola de infecciones por COVID-19 en China y las estrictas medidas para contener su propagación han añadido nuevas incertidumbres a la región. Los bloqueos prolongados en las principales ciudades chinas amenazan con interrumpir la línea de producción y las cadenas de suministro regionales, atrapando a industrias que van desde la automotriz hasta la de bienes de consumo. Esto llega en un momento en el que la región se enfrenta a las consecuencias de la guerra en Ucrania, que ha llevado los precios de la energía y de las principales materias primas agrícolas a máximos históricos, lo que plantea riesgos al alza para la inflación.

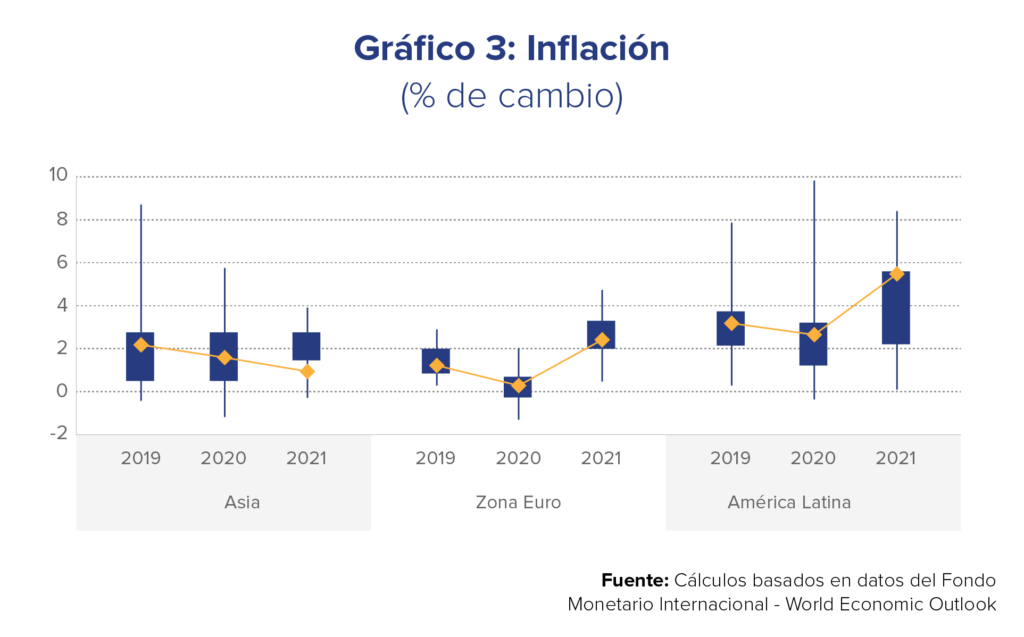

A pesar de los riesgos, la inflación general regional se ha mantenido relativamente baja, aunque en aumento. La baja inflación refleja en parte los mecanismos de estabilización de los precios para ayudar a mantener estables los de los bienes esenciales. A diferencia de otros mercados emergentes en los que la persistente elevada inflación ha hecho que los bancos centrales suban las tasas de interés de forma significativa, la política monetaria en Asia sigue apoyando ampliamente el crecimiento. En las economías en las que la brecha del producto se ha reducido y las presiones subyacentes sobre los precios están aumentando, las autoridades han empezado a reducir la relajación monetaria de la época de la pandemia.

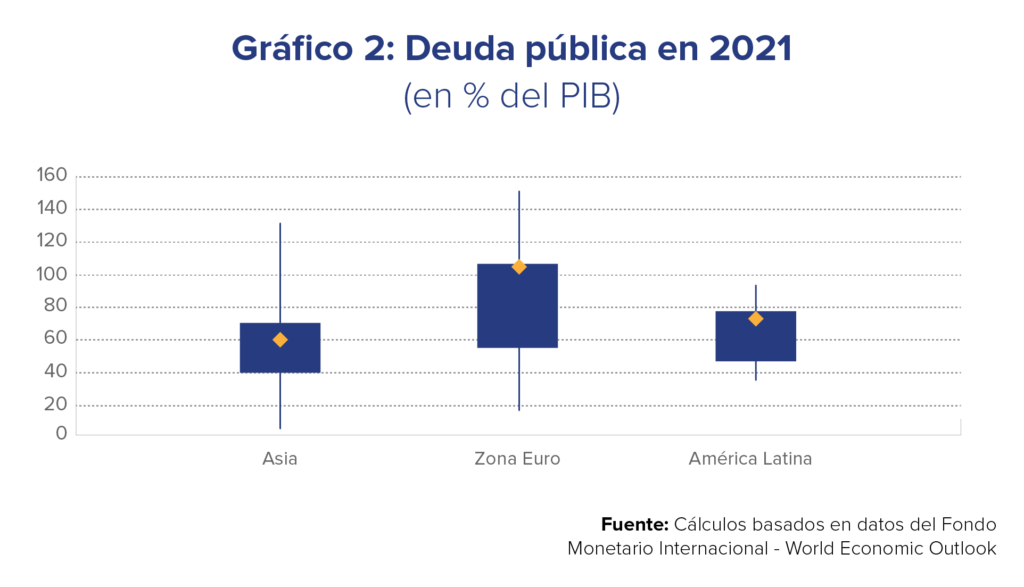

En el frente fiscal, la mayoría de las economías regionales entraron en la pandemia con un margen de maniobra y reservas entre moderado y amplio, gracias a unas finanzas públicas sólidas y prudentes. Los programas de estímulo proactivos y excepcionalmente amplios introducidos para contrarrestar las consecuencias económicas de la pandemia han sido seguidos por un enfoque más específico desde el año pasado. Reconociendo la necesidad de reconstruir el espacio fiscal, la mayoría de las economías regionales han pasado a consolidar su posición fiscal, al tiempo que continúan proporcionando apoyo específico a los grupos vulnerables. Aunque la proporción de la deuda con respecto al PIB ha aumentado en toda la región, gran parte del aumento de la deuda es interna y la carga del servicio de esta es manejable. El sistema financiero sigue siendo resiliente. Las medidas de flexibilización monetaria y de tolerancia normativa han apoyado la liquidez en los mercados de crédito y han permitido a los bancos desempeñar sus funciones de intermediación. De cara al futuro, los riesgos para la estabilidad financiera se derivan de un endurecimiento más agresivo por parte de la Reserva Federal de EE.UU. y el Banco Central Europeo (BCE) para frenar las presiones inflacionarias, lo que podría desencadenar una desaceleración mundial más pronunciada, una fuerte revalorización de los activos de riesgo y un funcionamiento desordenado de los mercados. Estos riesgos también podrían chocar con una nueva escalada de sanciones, contribuyendo a la tensión financiera y socavando la recuperación de la región.

Notas: Asia se refiere a los países miembros de AMRO, el área euro se refiere a los países miembros de ESM, y América Latina se refiere a los países miembros de FLAR más Argentina, Brasil y México. Los cálculos excluyen a Venezuela (307%), Japón (263%) y Grecia (199%). Los diagramas de caja se refieren a la superficie comprendida entre los percentiles 25 y 75 para los grupos de países, los “bigotes” se refieren a los mínimos y máximos, y los diamantes se refieren a los ajustados por paridad del poder adquisitivo. El PIB es promedio ponderado.

El área euro: las políticas específicas ayudan a la recuperación interrumpida por la guerra

El área euro se recuperó con fuerza de la pandemia, alcanzando en varios países los niveles de producción anteriores a la crisis, e incluso, iba a alcanzar en 2023 la tendencia de crecimiento prevista anteriormente. El grave choque de términos de intercambio vinculado a los precios de la energía y la guerra rusa contra Ucrania hacen mella en la vigorosa recuperación, dejando a la región expuesta a un riesgo de estanflación.

Las expectativas de crecimiento se redujeron sustancialmente y la inflación se mantiene por arriba del 7%, muy por encima de la definición de estabilidad de precios del Banco Central Europeo (BCE), aunque los efectos de segunda ronda están hasta ahora contenidos. La pérdida de ingresos derivada de las variaciones de los precios de la energía es de una magnitud similar a la de la primera crisis de los precios del petróleo en la década de 1970. Afortunadamente, la estructura del mercado laboral, la menor dependencia e intensidad energética y el ahorro acumulado durante la pandemia, deberían hacer que el impacto sea menos grave y persistente que en el pasado. Además, la Nueva Generación de la Unión Europea (NGEU por sus siglas en inglés), un fondo de recuperación de 750.000 millones de euros lanzado durante la pandemia debería mejorar la sostenibilidad económica y la digitalización.

El BCE se ha embarcado en un proceso de normalización de la política monetaria y actualmente está retirando progresivamente sus programas de compra de activos, a los que seguirán medidas sobre los tipos de interés en función de los riesgos inflacionarios. En consecuencia, las condiciones del mercado de bonos se están normalizando, mientras que los diferenciales se mantienen relativamente contenidos, ya que los mercados creen que el BCE se ha comprometido a evitar la fragmentación de las condiciones de financiación soberana.

Al salir de la pandemia, los gobiernos se han enfrentado al reto de apoyar la economía y al mismo tiempo crear espacios fiscales. La demanda de apoyo gubernamental está aumentando en el entorno actual. Los gobiernos han adoptado medidas selectivas y temporales para mitigar el impacto de la subida de precios en los más vulnerables y en algunos sectores con una ayuda más amplia. Los flujos de refugiados y las mayores necesidades de defensa se suman a estas presiones de gasto. La guerra en Ucrania y las sanciones correspondientes no indujeron inestabilidad financiera en Europa. Sin embargo, el elevado riesgo cibernético y el funcionamiento altamente concentrado de los mercados de materias primas se identifican a menudo como puntos de preocupación. Para el sistema financiero bancario y no bancario, la preocupación predominante es la evolución de la política monetaria y si ésta provocará una revalorización inesperada de los activos, incluso en los mercados inmobiliarios locales. El aumento de las tasas de interés y el menor crecimiento también empeoran el crédito que los bancos tienen en sus balances.

Notas: Asia se refiere a los países miembros de AMRO, el área euro se refiere a los países miembros de ESM, y América Latina se refiere a los países miembros de FLAR más Brasil y México. Los cálculos excluyen a Venezuela. Los diagramas de caja se refieren a la superficie comprendida entre los percentiles 25 y 75 para los grupos de países, los “bigotes” se refieren a los mínimos y máximos, y los diamantes se refieren a los ajustados por paridad del poder adquisitivo. El PIB es promedio ponderado.

América Latina: recuperación heterogénea antes de la guerra en Ucrania

América Latina está mostrando una recuperación heterogénea después de sufrir una fuerte desaceleración económica durante el primer año de la pandemia. La recuperación es heterogénea y depende de las condiciones iniciales, las características y la capacidad de respuesta de cada economía. Varios países de la región han alcanzado los niveles de actividad económica anteriores a la pandemia (por ejemplo, Brasil, Chile, Colombia y Perú). En particular, los países exportadores netos de productos básicos, especialmente en Sudamérica, se han beneficiado de unos mejores términos de intercambio debido al aumento de los precios de sus exportaciones, lo que se ha visto acentuado por la guerra en Ucrania. La recuperación del empleo formal ha sido lenta en la región y esta podría afectarse a raíz de una desaceleración económica vinculada al menor crecimiento económico mundial.

Un riesgo importante para la continuidad de la recuperación y la estabilidad macroeconómica y financiera es la persistencia de una inflación elevada. La guerra en Ucrania supone un choque inflacionario que se suma al ya existente debido a la inflación mundial de los precios de las materias primas. Muchos de los bancos centrales de la región han comenzado a retirar las medidas monetarias establecidas durante la pandemia, lo que incluye aumentos de sus tasas de interés de política monetaria a diferentes ritmos, en consonancia con los riesgos inflacionarios derivados de factores de oferta y demanda tanto externos como internos. El reto de la política monetaria consiste en contener las presiones y las expectativas de inflación, favoreciendo al mismo tiempo el proceso de recuperación económica.

En este entorno de aumento de los costos de financiación en los mercados internacionales y locales, los gobiernos se enfrentan al reto de continuar el proceso de consolidación fiscal al tiempo que deben proteger a la población más vulnerable afectada por las secuelas de la pandemia y el aumento de los precios de los alimentos y los combustibles. Algunos gobiernos han activado recientemente planes de subvención con este fin.

El sistema financiero sigue siendo resiliente, tras la retirada de gran parte de las medidas de alivio financiero para los hogares y las empresas en varios países. En el futuro, siguen existiendo riesgos de inestabilidad financiera en caso de un eventual deterioro de la actividad económica o de una interrupción repentina de los flujos de capitales. Esto último podría producirse bien por el efecto de una subida rápida y fuerte de las tasas de interés internacionales, liderada por la Reserva Federal de EE. UU., o bien por las tensiones en los mercados financieros derivadas de la escalada de la guerra en curso en Ucrania. También podría producirse una parada repentina de estos flujos debido a la desconfianza en la sostenibilidad económica, política y/o social de algunos países. Así pues, en estas economías las autoridades económicas tienen el reto de aplicar medidas o reformas para aliviar el descontento social y, al mismo tiempo, generar la confianza de los inversionistas y consumidores en un proceso de ajuste macroeconómico ordenado.

Notas: Asia se refiere a las economías miembros de AMRO, el área euro se refiere a los países miembros de ESM, y América Latina se refiere a los países miembros de FLAR más Argentina, Brasil y México. Los cálculos excluyen a Costa Rica, Ecuador, Venezuela, Brunei Darussalam, Camboya, China, la República Democrática Popular Lao, Myanmar y Vietnam debido a falta de datos. Los diagramas de caja se refieren a la superficie comprendida entre los percentiles 25 y 75 para los grupos de países, los “bigotes” se refieren a los mínimos y máximos, y los diamantes se refieren a los ajustados por paridad del poder adquisitivo. El PIB es promedio ponderado. El crecimiento de los términos de intercambio se define sobre la base del desglose del gasto de las cuentas nacionales como el crecimiento de (exportaciones nominales / exportaciones reales) / (importaciones nominales / importaciones reales).

Retos de política que son comunes en las diferentes regiones

Todas las regiones -Asia, Europa y América Latina- están marcadas por una recuperación heterogénea de la pandemia y por las repercusiones del actual choque de oferta que impulsa la inflación. La guerra en Ucrania muestra cómo estos choques se propagan globalmente a través de los mercados internacionales de materias primas, aunque con un impacto diferente. El área euro es la que se enfrenta a más presiones de estanflación, mientras que los exportadores netos de materias primas de América Latina obtienen algunos beneficios económicos, a pesar del choque inflacionario. El nuevo ciclo alcista de intereses en EE.UU. y en área euro, como reacción a la inflación, y una posible escalada de sanciones, configuran las condiciones de financiación y las perspectivas de crecimiento a nivel mundial y, por tanto, plantean riesgos de estabilidad financiera para los mercados emergentes.

La política monetaria se enfrenta a un marcado arbitraje entre la necesidad de reaccionar ante la inflación y la de beneficiar el crecimiento económico en América Latina y Europa. Las economías asiáticas recurren más a los controles de precios. La política fiscal está determinada por el reto de proteger a los más vulnerables del impacto del doble choque y, al mismo tiempo, reducir la deuda generada por la pandemia. Para las economías europeas no será posible compensar totalmente la pérdida de ingresos debido al choque de términos de intercambio. Los niveles de renta y el impacto sobre los pobres varían notablemente, algo que hay que tener en cuenta de cara al futuro. Los mecanismos de prevención y resolución de crisis de la red de seguridad financiera mundial, cuyo centro lo integran el Fondo Monetario Internacional y los Acuerdos Financieros Regionales, deben permanecer alerta ante el aumento de la incertidumbre y los riesgos a la baja existentes para el crecimiento. La capacidad de resiliencia del sistema financiero mundial, gracias a las reservas y a las instituciones financieras, pueden dar un poco de tranquilidad. Sin embargo, las revalorizaciones repentinas y los cambios de los flujos financieros pueden presionar las reservas, y las vulnerabilidades existentes, como los elevados niveles de endeudamiento, pueden ejercer inestabilidad.