María Alejandra Amado – Economista – Departamento de Economía Internacional y Área del Euro, Banco de España.

Iader Giraldo – Investigador Económico Principal del Fondo Latinoamericano de Reservas (FLAR).

La volatilidad de los flujos de capitales a nivel internacional se ha incrementado en los últimos meses por variadas circunstancias como el acelerado retiro del estímulo monetario en las economías desarrolladas, los conflictos geopolíticos, la ralentización de la demanda, entre muchas otras1. América Latina no ha sido la excepción, el 2022 se ha caracterizado por una menor emisión de bonos, mayor endeudamiento, mayor aversión al riesgo y mayores spreads. El pasado 2 de noviembre de 2022 Pablo Guidotti, profesor plenario de la Universidad Torcuatto Di Tella; Martín Castellano, jefe de investigación Latam del instituto de finanzas internacionales (IIF por sus siglas en Inglés); y María Paola Figueroa, jefe de investigación de frontera Latam del IIF presentaron sus visiones sobre los flujos de capitales hacia América Latina en el actual entorno económico global. Las panelistas realizaron su análisis desde la perspectiva de la academia y el sector privado, en un webinar organizado en conjunto por el Banco de España y el Fondo Latinoamericano de Reservas (FLAR, 2022), cuyos mensajes se pueden resumir en las siguientes líneas.

El 2022 ha sido un año complejo para los países emergentes y en desarrollo por los diferentes choques económicos y geopolíticos alrededor del mundo. Todo esto ha agregado un alto nivel de incertidumbre sobre los mercados de capitales. Dentro de toda esta combinación de variables la reaparición de la inflación es quizá el fenómeno económico más importante que afecta los diferentes países. Fundamentalmente porque en esta ocasión, la inflación se presenta de manera simultánea en todo el mundo, comprometiendo países avanzados y en desarrollo, así como a los hacedores de política económica de éstos que deben dictaminar reglas para su control.

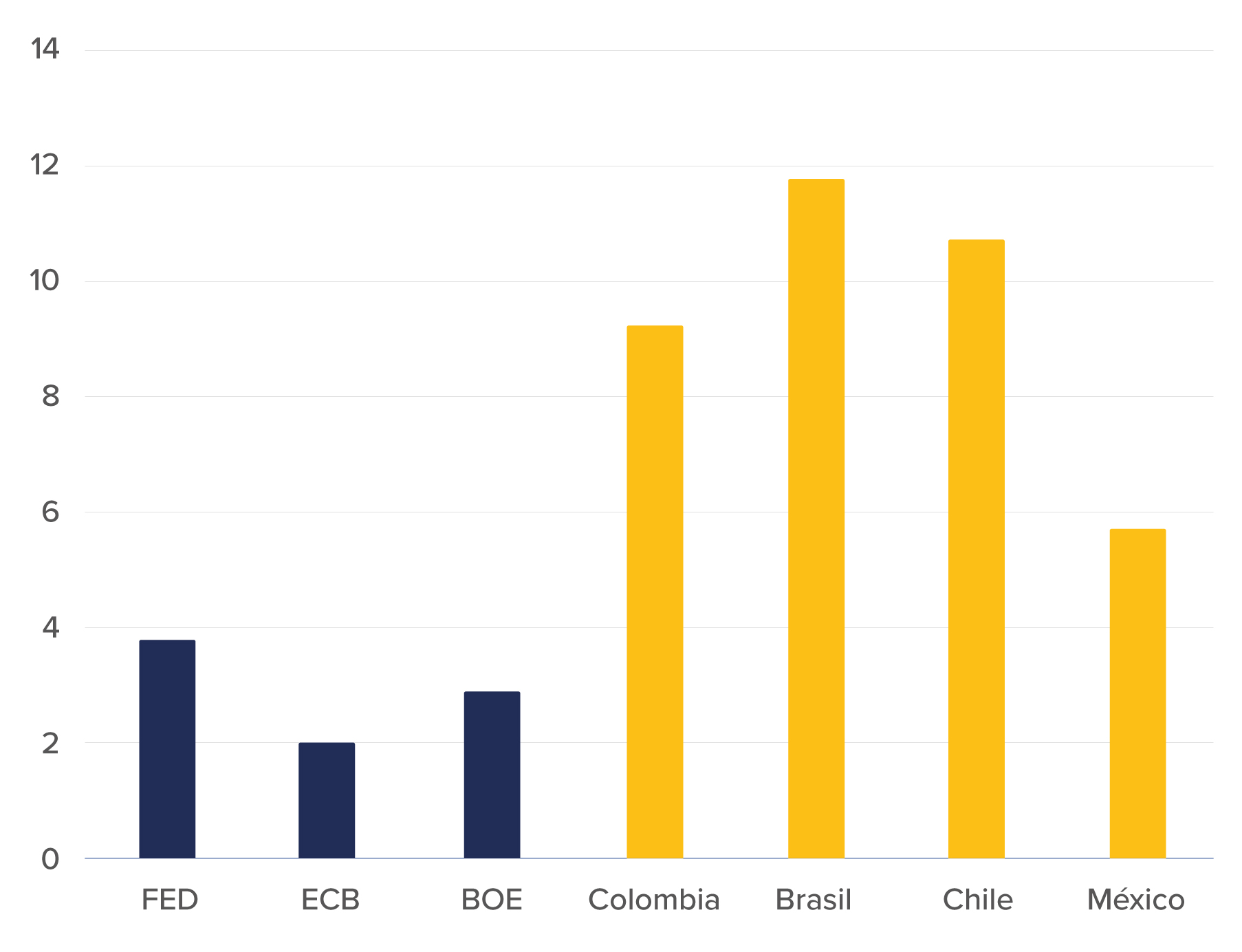

A nivel regional, si bien se presentan altos niveles de inflación, se destaca el compromiso de la mayoría de los bancos centrales que han actuado con celeridad en el retiro de los estímulos monetarios implementados durante la pandemia para controlar el nivel de precios (Gráfica 1). Entre estos se destaca el caso de México y Brasil, cuyos bancos comenzaron con su política contractiva desde finales de 2021 y tienen niveles de precios bastante controlados. Contrario a esto, varios países desarrollados parecen haberse quedado atrás de la curva en un principio y vienen recortando camino con una política de estrechamiento más rigurosa con efectos directos sobre las economías latinoamericanas.

Gráfica 1: Incrementos acumulados tasas de interés de política monetaria economías desarrolladas y de América Latina desde 2021 (%).

El estrechamiento de las condiciones financieras internacionales a causa de las decisiones de política monetaria en las economías desarrolladas ha comenzado a afectar la recuperación económica evidenciada tras la pandemia. Sin embargo, los mayores precios de las materias primas han ayudado a contrarrestar parte de este efecto en los países productores, mejorando sus ingresos externos y proveyéndolos de un mayor espacio fiscal. En general, el desempeño de América Latina ha sido destacado en relación con los demás países emergentes.

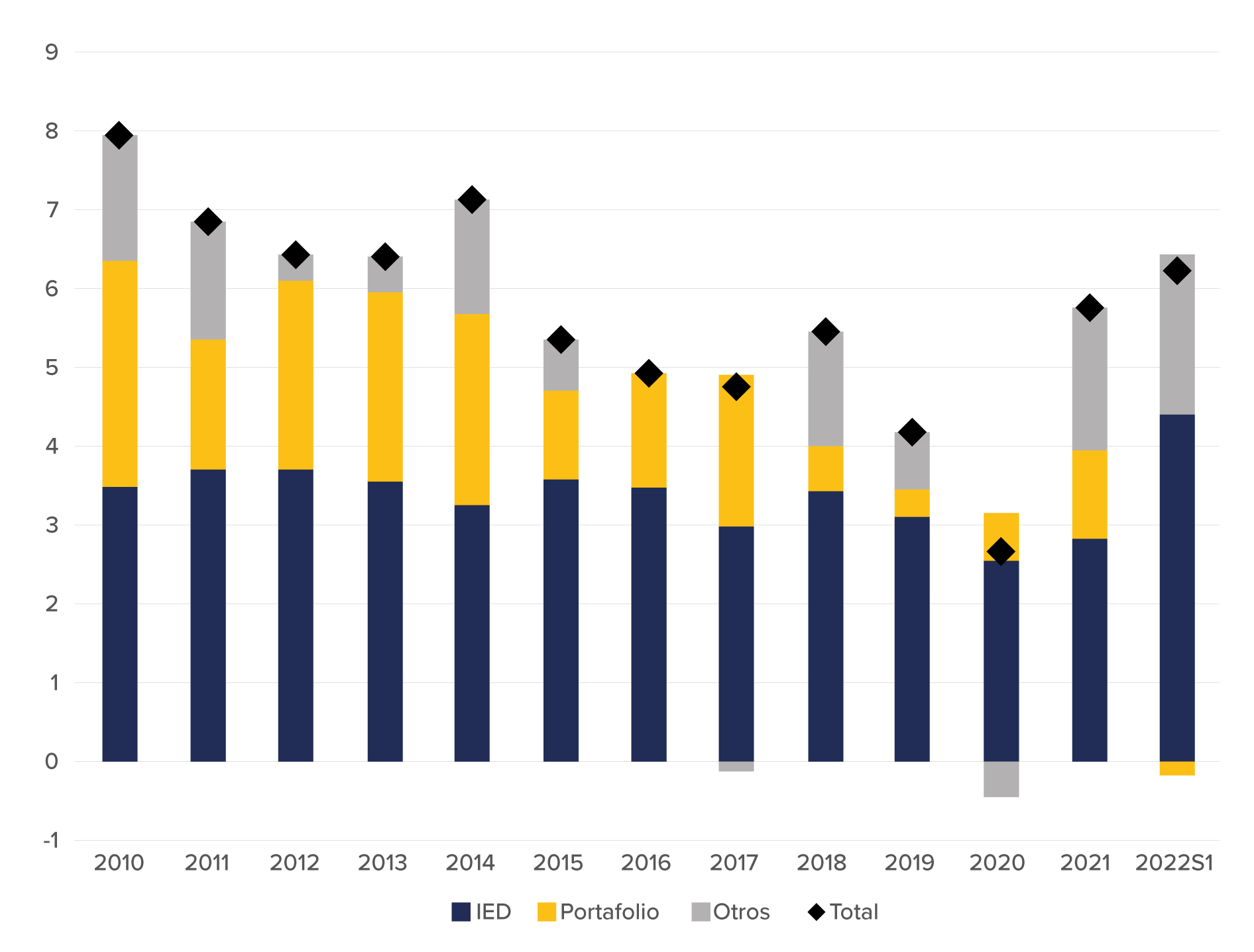

Los flujos de capitales hacia la región se han venido moderando a causa de estas condiciones financieras internacionales más estrechas y no por crisis o choques en las propias economías emergentes, no se ha presentado un detonante de crédito como en ocasiones anteriores. Esta reducción se refleja fundamentalmente en una menor inversión de cartera. Por su parte, la inversión extranjera directa y los prestamos han seguido llegando a la región de manera significativa. Esto último, en parte, por los mejores precios de las materias primas y las mayores oportunidades de inversión en sectores minero-energéticos que han llegado incluso a duplicar los flujos recibidos el año pasado.

Los diferenciales de tasas de interés, la depreciación de la mayoría de las monedas y el rebalanceo de cartera de los inversionistas que salen de Europa y China son factores adicionales que han favorecido la posición de la región frente a los otros mercados emergentes permitiendo la continuidad en la llegada de capitales. No obstante, hay un factor de aversión al riego que ha hecho que muchos de los inversionistas internacionales busquen refugio “seguro” para sus capitales en economías desarrolladas, fundamentalmente Estados Unidos, mientras se reducen los niveles de incertidumbre en la economía global.

Gráfica 2: Flujos de capitales hacia América Latina (%PIB)

Fuente: Elaboración propia con datos FMI. Nota: Se consideran las economías más grandes y/o con mayor cantidad de datos: (Argentina, Brasil, Chile, Colombia, Costa Rica, Ecuador, México y Perú). 2022S1: Primer semestre 2022.

Las perspectivas a corto y mediano plazo sugieren unos flujos de capitales moderados hacia la región con bajas probabilidades de paradas súbitas (sudden stops) si no se escala el conflicto en Europa y no hay algún otro choque económico excepcional. No obstante, la situación no es homogénea para todos los países y los elementos idiosincráticos serán determinantes fundamentales sobre la volatilidad de estos flujos en cada economía.

Los retos en adelante para los distintos países de América Latina son importantes debido a los altos niveles de endeudamiento público y privado -producto de las políticas adoptadas durante la pandemia, un menor espacio fiscal y el fenómeno inflacionario que se viene presentando. Sin embargo, las perspectivas a futuro son positivas dado que los países se encuentran mejor preparados ante este tipo de crisis y han aprendido de sucesos pasados. En particular, la estabilidad en términos de política económica ha sido un factor de contención de los conflictos sociales y crisis políticas en varios países de la región, lo que ha sido internalizado por los inversionistas externos. Asimismo, la red de seguridad financiera global está mucho más robustecida, tanto el Fondo Monetario Internacional como los fondos financieros regionales, como el FLAR, están mejor preparados y cuentan con mejores mecanismos para responder ante posibles eventualidades que puedan surgir del actual entorno económico global.

Las opiniones contenidas en este documento son responsabilidad exclusiva de los autores y no comprometen al FLAR ni al Banco de España o a sus organismos directivos.

Referencias

FLAR (2 de noviembre de 2022) DIÁLOGOS FLAR. “Flujos de capitales hacia América Latina en el actual entorno económico global”