Autores:

Carlos Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – cgiraldo@flar.net

Iader Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – igiraldo@flar.net

José E. Gómez-González, Departamento de Finanzas, Sistemas de Información y Economía, Universidad de la Ciudad de Nueva York – Lehman College, Bronx, NY, 10468, EE. UU. Correo electrónico: – jose.gomezgonzalez@lehman.cuny.edu

Jorge M. Uribe, Serra Húnter Fellow, Facultad de Economía y Empresa e IREA-Riskcenter, Universitat de Barcelona (UB), Barcelona, España. Correo electrónico: – jorge.uribe@ub.edu

En mayo de 2007, durante un período caracterizado por importantes entradas de capital, un rápido crecimiento del crédito y un aumento vertiginoso de los precios inmobiliarios en Colombia, el Banco Central introdujo una medida macroprudencial sin precedentes que ningún otro país había adoptado. Esta política estableció un tope a la Posición Bruta de Apalancamiento (PBA), es decir, la Posición Bruta de Apalancamiento en Derivados Cambiarios, lo que limitaba la relación entre la exposición bruta de un banco en derivados cambiarios y su capital. Mientras enfrentaba la oposición de la asociación bancaria, el banco central argumentó que el PBA era necesario para mitigar la exposición al riesgo crediticio de los bancos colombianos y proteger la estabilidad del sistema financiero. En consecuencia, se implementó un límite del 500% en el PBA, a partir del 6 de mayo de 2007. El objetivo principal de esta política era frenar el rápido crecimiento del crédito que los funcionarios del banco central creían que podría conducir a desequilibrios financieros y burbujas en el mercado inmobiliario.

Esta entrada del blog comparte la historia detrás de nuestro reciente documento de trabajo sobre cómo la posición bruta de apalancamiento única de Colombia en derivados cambiarios ayudó a evitar el estallido de una burbuja inmobiliaria y lo que las economías emergentes pueden aprender de ella.

Si bien Colombia había promulgado anteriormente impuestos sobre la deuda externa y las inversiones de cartera, medidas similares a las introducidas en Brasil y Chile, este tope a la Posición Bruta de Apalancamiento, o Posición Bruta de Apalancamiento en Derivados de Divisas, era distintivo de Colombia. Ningún otro país ha adoptado nunca una política semejante. La medida fue anunciada e implementada sin previo aviso a los bancos. Dado el carácter inesperado de la medida, su carácter único y su aplicación específica en Colombia en un momento determinado, es un caso idóneo para estudiar su efectividad como política macroprudencial.

Los precios de la vivienda son uno de los determinantes más cruciales de la estabilidad financiera y macroeconómica de un país. Como indicador macroeconómico clave, influyen significativamente tanto en el consumo como en la inversión, dando forma a los ciclos económicos y financieros. Dado que la vivienda representa una parte sustancial de la riqueza de los hogares, las fluctuaciones de precios tienen efectos de gran alcance en el consumo, el ahorro y las decisiones del mercado laboral.

Además, los precios de la vivienda desempeñan un papel fundamental en la inversión, especialmente en el sector inmobiliario, que es un indicador adelantado de la actividad económica futura. Los activos inmobiliarios, incluida la vivienda, también sirven como garantía esencial para los préstamos bancarios, lo que ejerce una influencia considerable en la expansión del crédito. Cuando los precios de la vivienda suben, el valor de las garantías aumenta, lo que permite una mayor actividad crediticia e impulsa el crecimiento económico. Sin embargo, el crecimiento excesivo del crédito impulsado por el aumento del valor de las propiedades también puede aumentar las vulnerabilidades financieras. Como demostraron Schularick y Taylor (2012), la interacción entre la expansión del crédito y la apreciación de los precios de la vivienda es un determinante clave de la estabilidad financiera, ya que los aumentos bruscos de ambas variables aumentan significativamente la probabilidad de crisis financieras.

Dados los efectos desestabilizadores que el crecimiento excesivo del crédito y el aumento de los precios de la vivienda pueden tener en la economía, muchos países han introducido medidas macroprudenciales para contener esta dinámica y fortalecer la estabilidad financiera y macroeconómica. En las economías emergentes pequeñas y abiertas, como las de América Latina, las fluctuaciones de los flujos de capital desempeñan un papel fundamental en la configuración de los ciclos de precios y crédito de la vivienda.

El Banco Central de Colombia introdujo el PBA, un instrumento de política macroprudencial, durante una fase de rápida expansión del crédito impulsada por importantes entradas de capital, que habían inflado los precios de los activos, incluidos los de la vivienda. Aunque algunas entradas de capital se vieron contrarrestadas por controles de capital instituidos en 2006, los bancos colombianos continuaron replicando el crédito externo a través de préstamos en moneda local y swaps de moneda extranjera. El PBA tenía como objetivo limitar la capacidad de los bancos colombianos para crear instrumentos sintéticos de deuda externa, reduciendo así su exposición a los riesgos crediticios externos.

Al restringir el uso de los mercados de derivados para reproducir el crédito extranjero, la PBA garantiza que el crecimiento del crédito bancario siga siendo compatible con los niveles de capital de los bancos. Este enfoque regulatorio refleja la postura actual del Fondo Monetario Internacional (FMI) sobre las medidas de gestión de los flujos de capital y las políticas macroprudenciales, que abogan por una mayor flexibilidad para que los países implementen herramientas que abarquen ambas categorías. Según el FMI, estas medidas pueden ayudar a los países a gestionar las entradas de capital y mitigar los riesgos para la estabilidad financiera, no solo durante los aumentos repentinos de los flujos de capital, sino también en períodos más estables (Biljanovska et al., 2023).

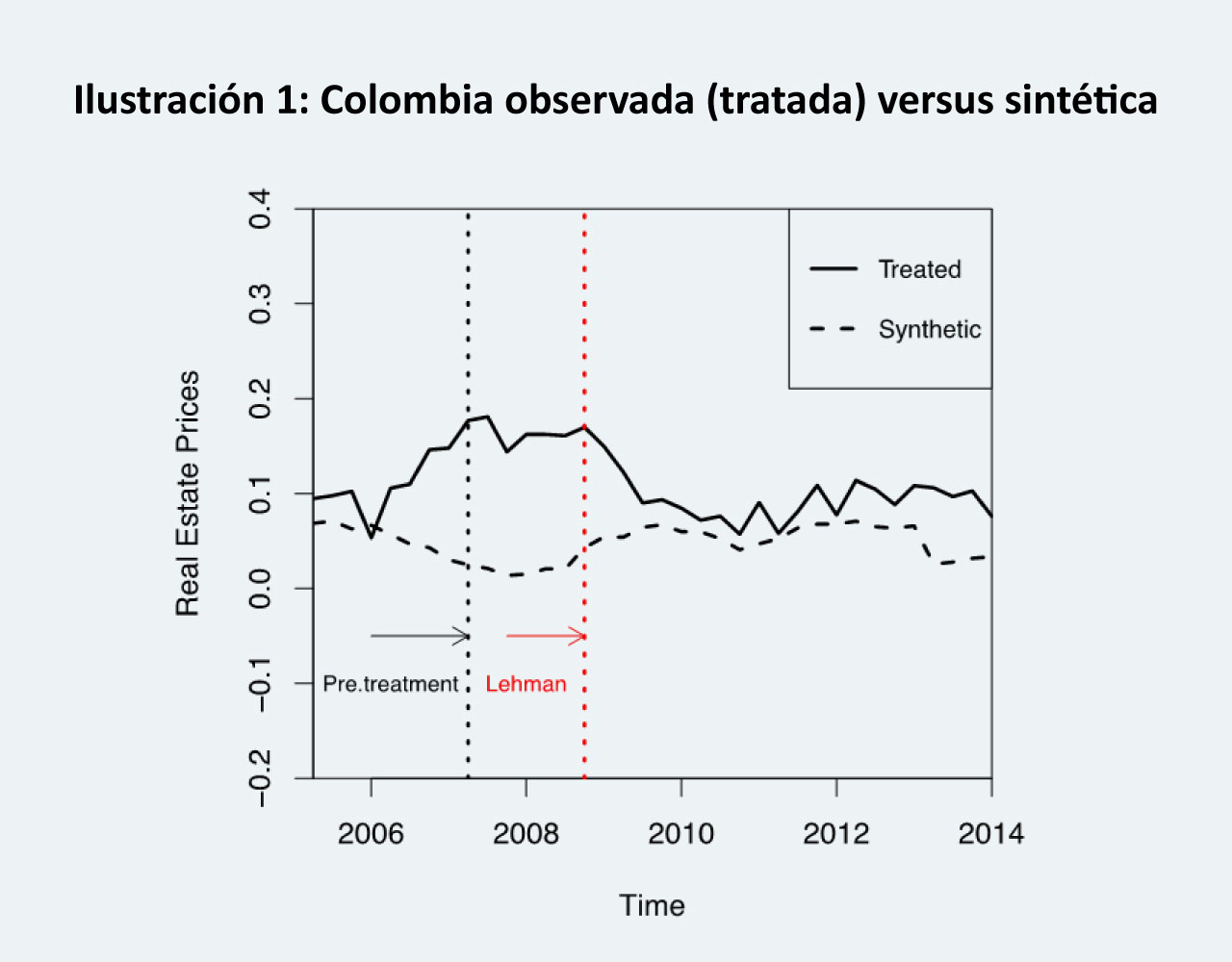

Nuestro estudio revela que la implementación del PBA redujo significativamente la tasa de crecimiento del precio de la vivienda en Colombia. En particular, esta política inició un cambio de tendencia, lo que llevó a una disminución gradual de la tasa de aumento después de que había sido positiva y se aceleró antes de la introducción del PBA. Corroboramos este efecto causal comparando el crecimiento de los precios de la vivienda en Colombia con un contrafáctual sintético. Después de la implementación del PBA, la brecha en el crecimiento de los precios de la vivienda entre Colombia y la Colombia sintética se redujo, particularmente después de la crisis financiera mundial, lo que resultó en una convergencia casi total. Este hallazgo demuestra la efectividad del PBA como medida macroprudencial, especialmente en períodos de inestabilidad financiera. Al estabilizar los precios de la vivienda y prevenir burbujas de activos, la PBA mejora la resiliencia financiera y ayuda a las instituciones a resistir las perturbaciones externas, reforzando así la estabilidad económica y la confianza de los inversores.

Nuestros hallazgos se ven reforzados por pruebas de placebo, que validan el impacto identificado. Nuestra investigación mejora nuestra comprensión de cómo las medidas macroprudenciales influyen en los precios de la vivienda durante períodos de rápida expansión, y proporciona información valiosa para la implementación efectiva de dichas políticas en economías pequeñas y abiertas donde la dinámica del crédito y los precios de la vivienda están fuertemente influenciados por los flujos internacionales de capital. En última instancia, nuestros resultados sugieren que políticas como la PBA son efectivas para moderar el crecimiento de los precios de la vivienda durante los aumentos repentinos, sirviendo como un complemento crucial a medidas más tradicionales como los índices préstamo-valor (LTV) y préstamo-ingreso (LTI).

De estos hallazgos se pueden derivar varias implicaciones de política. En primer lugar, la PBA proporciona un valioso estudio de caso para otras economías emergentes que enfrentan desafíos similares con la dinámica del mercado de la vivienda y la expansión del crédito. Los formuladores de políticas pueden aprender de la experiencia de Colombia e implementar medidas macroprudenciales innovadoras adaptadas a sus contextos económicos y financieros únicos. En segundo lugar, nuestro estudio subraya la importancia de comprender el momento y el contexto de la implementación de la política, ya que el éxito de la PBA en frenar el crecimiento de los precios de la vivienda durante una recesión económica pone de relieve la necesidad de que las autoridades sigan respondiendo a las condiciones cambiantes del mercado y garanticen que las medidas macroprudenciales aborden eficazmente las vulnerabilidades emergentes. Por último, las investigaciones futuras deberían examinar los efectos a largo plazo de la PBA y de políticas similares sobre el crecimiento económico, la productividad y la dinámica del mercado de la vivienda, que serán cruciales para perfeccionar los marcos macroprudenciales y mejorar la resiliencia de los sistemas financieros, teniendo en cuenta al mismo tiempo los actuales desafíos económicos mundiales.

Referencias

Biljanovska, N., Chen, S., Gelos, M. R., Gelos, R., Igan, D., Igan, M. D. O., … & Valencia, M. F. (2023). Macroprudential Policy Effects: Evidence and Open Questions. International Monetary Fund.

Schularick, M., & Taylor, A. M. (2012). Credit booms gone bust: monetary policy, leverage cycles, and financial crises, 1870–2008. American Economic Review, 102(2), 1029-1061.