Autores1:

Christian Alcarraz, FLAR, Bogotá, Colombia. – calcarraz@flar.net

Carlos Giraldo, FLAR, Bogotá, Colombia. – cgiraldo@flar.net

Andrea Villarreal, FLAR, Bogotá, Colombia. – avillarreal@flar.net

Liz Villegas , FLAR, Bogotá, Colombia. – lvillegas@flar.net

En el primer trimestre de 2025, las condiciones económicas en EE.UU. reflejan un mercado laboral con señales mixtas, acompañado de presiones inflacionarias persistentes. Este entorno podría limitar el margen de acción de la Reserva Federal (Fed) para recortar su tasa de política monetaria, lo que sugiere un escenario de tasas de interés internacionales altas por más tiempo. Para América Latina, este panorama representa un desafío adicional al mantener alto el costo del financiamiento externo, especialmente de las economías con altos niveles de exposición a deuda externa.

La Fed tiene un mandato dual: promover el empleo y controlar la inflación, por lo cual es necesario analizar ambos aspectos. El mercado laboral estadounidense ha mostrado señales contrapuestas. Si bien la tasa de desempleo repuntó levemente hasta el 4,2% y el crecimiento de los salarios promedio se moderó hasta el 3,8% anual en marzo, la creación de empleo superó ampliamente las expectativas: se generaron 288 mil nuevos puestos frente a los 137 mil estimados por el consenso.

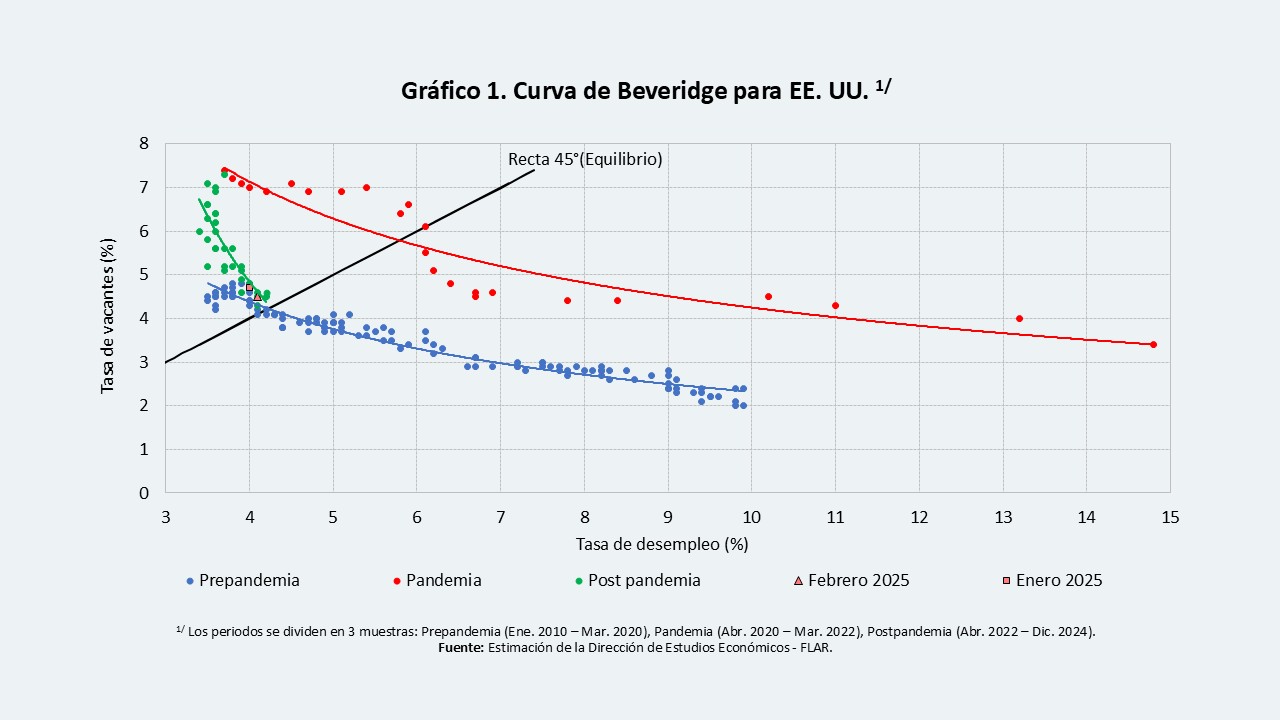

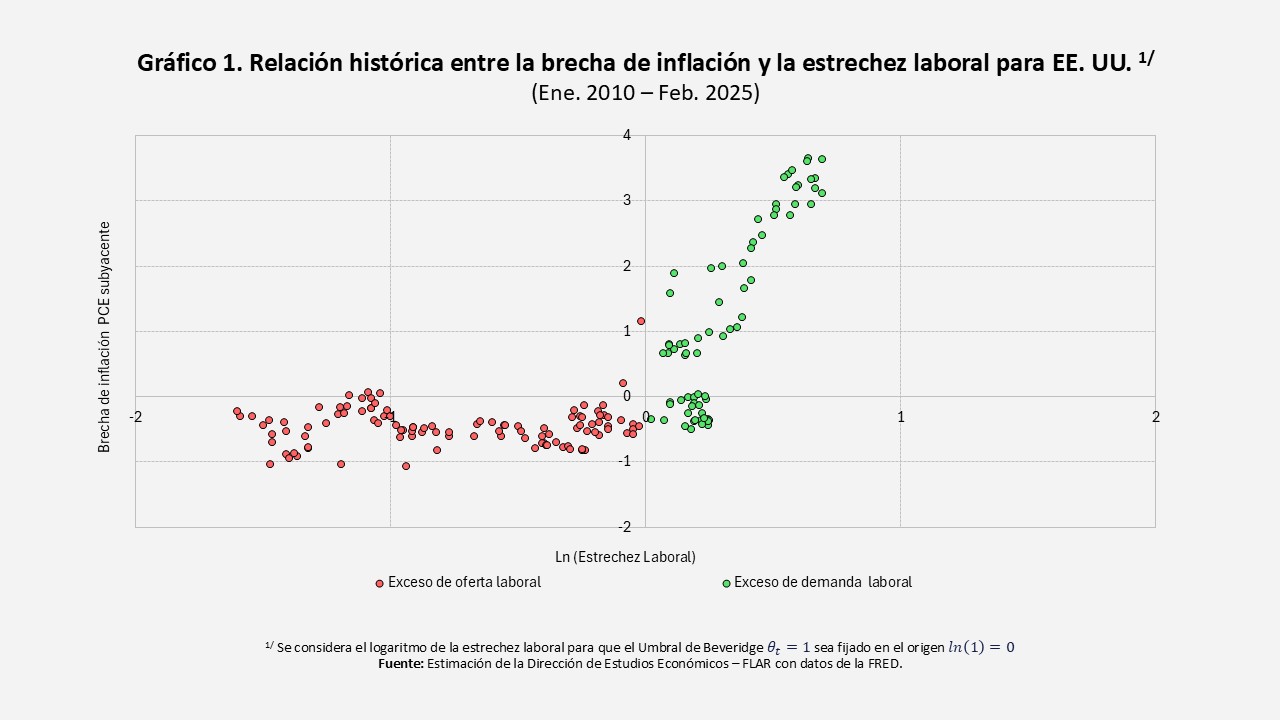

Por su parte, la curva de Beveridge —que relaciona la tasa de desempleo con la de vacantes— continúa sugiriendo un exceso de demanda laboral (Gráfico 1). A pesar de que la tasa de vacantes ha ido disminuyendo, aún se mantiene por encima de su promedio prepandemia, lo que ha contribuido a evitar un aumento significativo del desempleo en el corto plazo.

La inflación y los principales indicadores se mantienen por encima de la meta de la Fed. Tanto el índice de precios al consumidor (IPC) como el gasto en consumo personal (PCE, por sus siglas en inglés), junto con sus componentes subyacentes, reflejan presiones persistentes. En el caso del IPC se ubica actualmente en 2,8%. Por su parte, el PCE general se ha estancado en cerca del 2,5%; mientras que el subyacente, que excluye alimentos y energía, ha comenzado a repuntar, alcanzando un 2,8% a marzo de 2025.

Adicionalmente, la mayoría de las medidas de expectativas de inflación a corto y mediano plazo siguen alejándose del objetivo de la Fed. Tanto las encuestas de los hogares y analistas como los indicadores basados en mercados prevén aumentos en la variación de precios, en parte por la posible incidencia de las nuevas tarifas comerciales.

Frente a este panorama, en el cual la reducción de la inflación se ha mostrado más difícil de lo previsto y las expectativas inflacionarias continúan en ascenso, surge una interrogante clave: ¿Estas dinámicas responden a factores transitorios o reflejan un fenómeno de carácter más estructural?

Para abordar este interrogante, realizamos tres ejercicios analíticos complementarios: (i) Descomposición de los factores detrás de la brecha del PCE subyacente, (ii) La estimación de la Curva de Phillips Invertida para EE.UU., y (iii) El cálculo de la inflación instantánea.

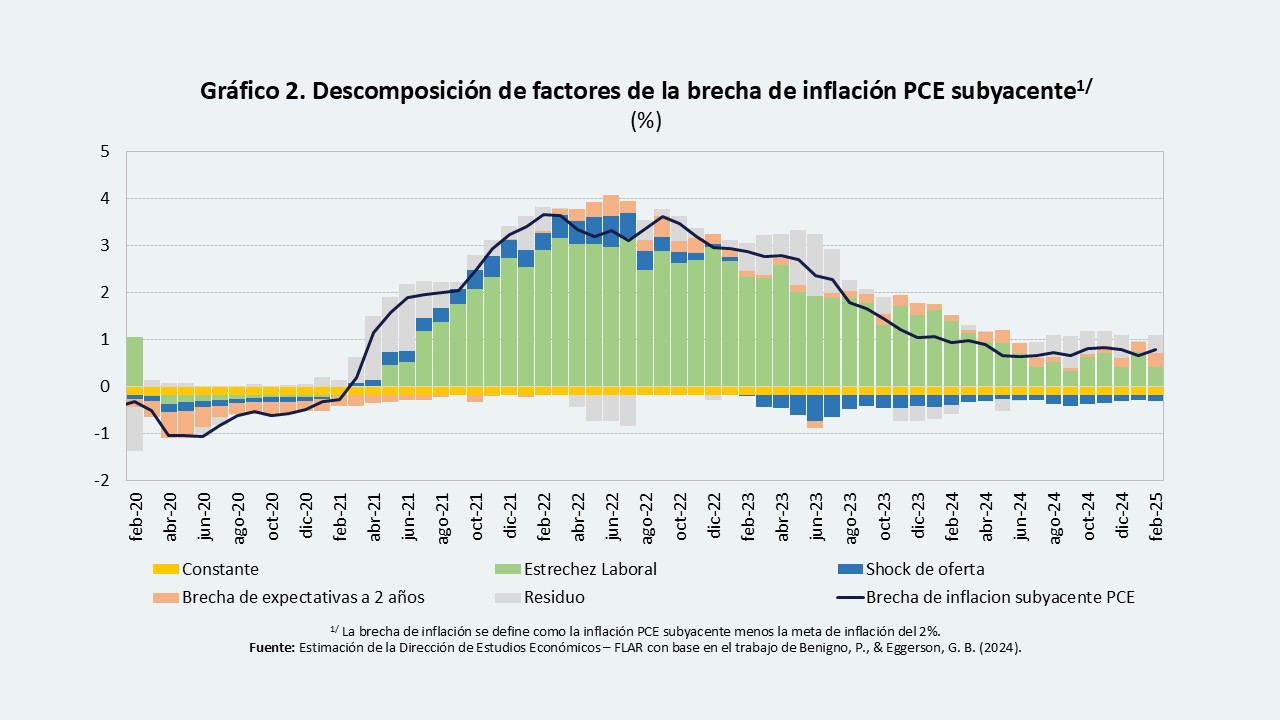

El primer ejercicio, basado en la metodología de Beningno y Eggertsson (2024), consiste en una descomposición de los factores que explica la brecha positiva en el PCE subyacente. Los resultados indican que el principal determinante es el ratio entre vacantes y desempleo —indicador de estrechez laboral—el cual ha desempeñado un rol central en la persistencia de presiones inflacionarias desde 2021. A este factor se suman las expectativas de inflación a dos años, que impulsan los precios al alza (Gráfico 2).

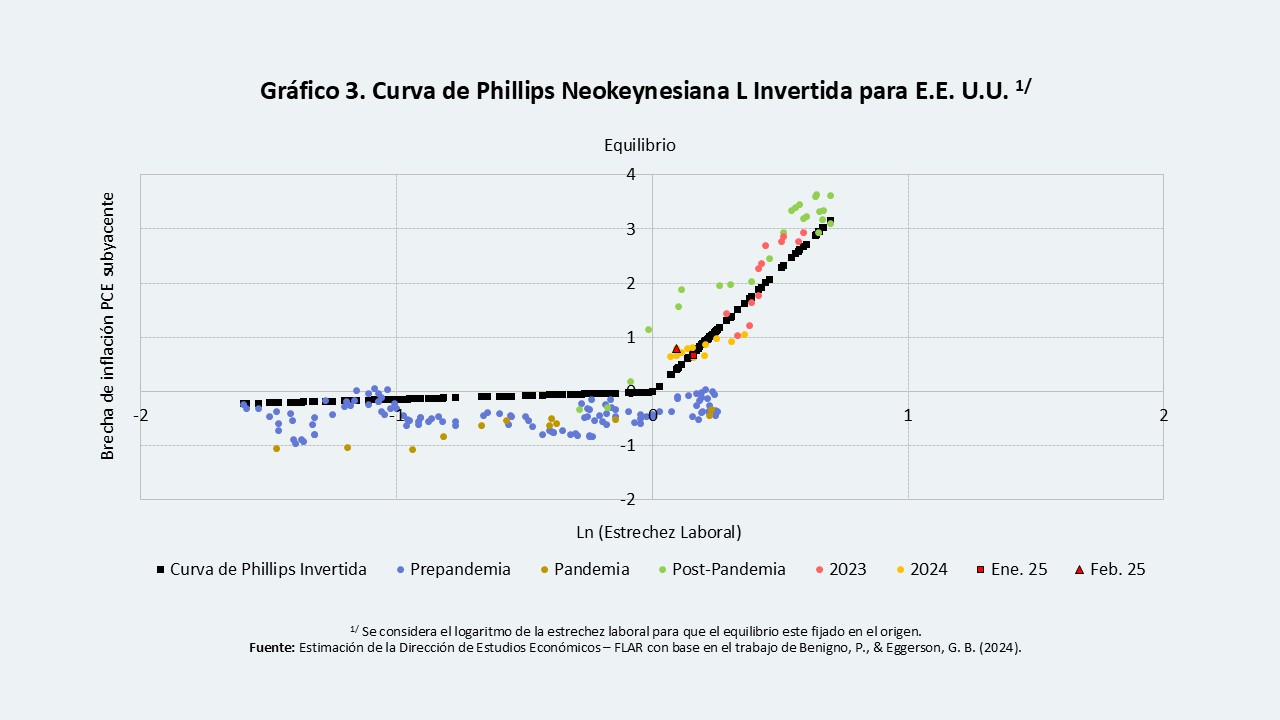

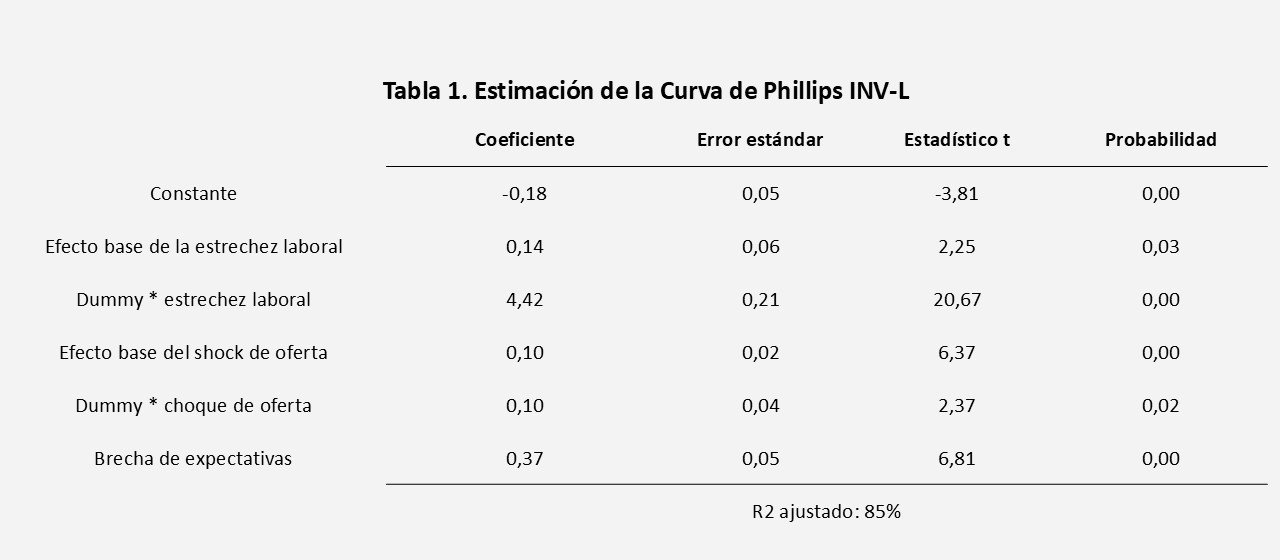

Este análisis se complementa con la estimación de la Curva de Phillips Invertida para EE.UU. (Recuadro 1), que permite cuantificar la relación entre la brecha inflacionaria y la estrechez del mercado laboral. Los resultados sugieren que el nivel actual de estrechez laboral es 1,10, un nivel aún elevado como para cerrar dicha brecha inflacionaria (Gráfico 3). De hecho, la evidencia muestra que, en contextos de exceso de demanda laboral, la probabilidad de lograr una convergencia de la inflación hacia la meta es de 14%.

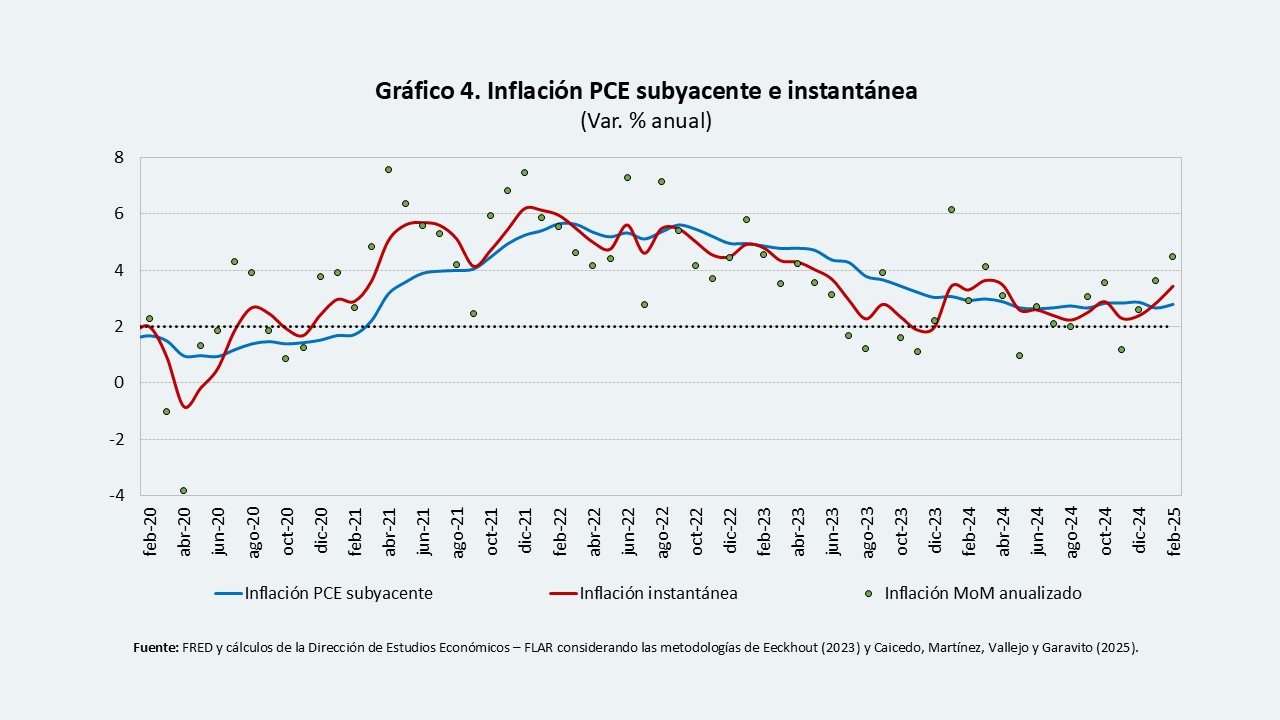

Finalmente, empleando la metodología propuesta por Eeckhout (2023) y los criterios de elección optima de parámetros de Caicedo, Martínez y Bonilla (2025)1, se estimó la inflación instantánea para el PCE subyacente. Este indicador permite asignar una mayor ponderación a las variaciones recientes en los precios, convirtiéndose en una medida adelantada de la inflación2. Las estimaciones recientes apuntan a que las presiones inflacionarias de corto plazo en EE.UU. continuarían intensificándose (Gráfico 4).

En conjunto, los tres análisis presentados sugieren que las presiones inflacionarias podrían tener un carácter menos transitorio de lo esperado, por lo que la tasa de política monetaria podría mantenerse sin cambios en el corto plazo.

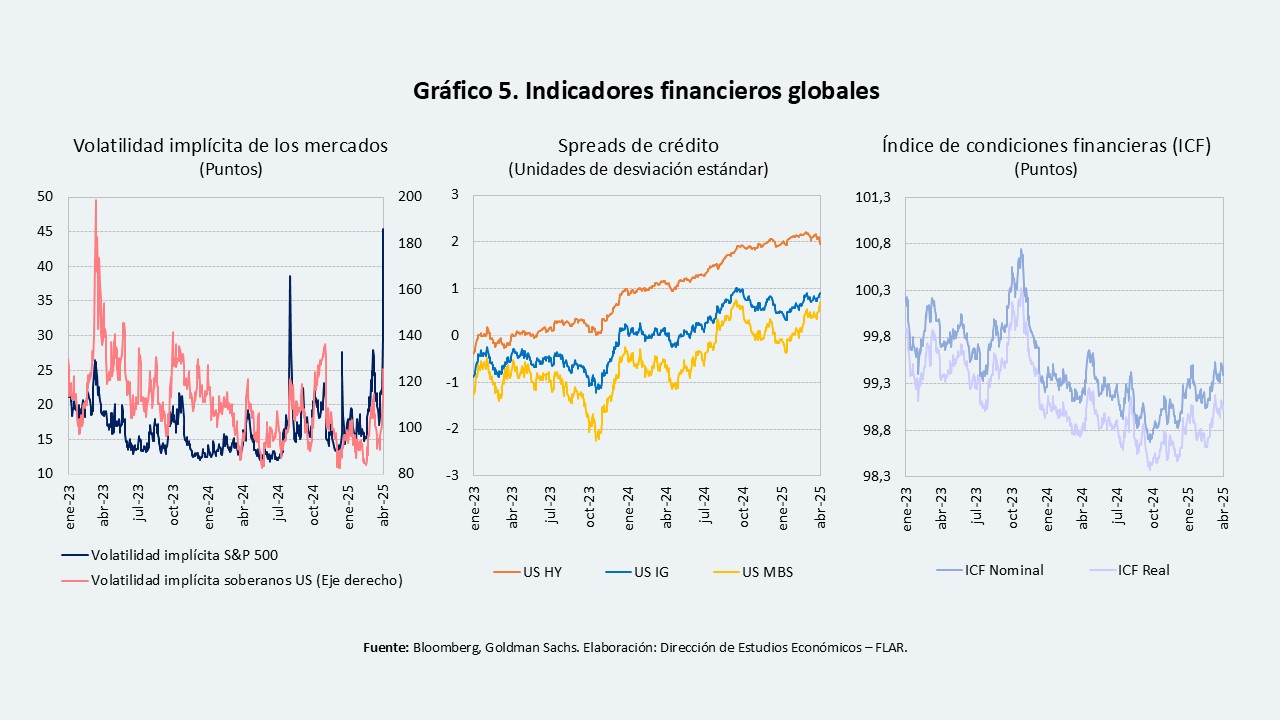

No obstante, el panorama global continúa expuesto a riesgos con posibles implicaciones adversas para América Latina, particularmente derivadas de la actual guerra comercial. Estos choques externos podrían transmitirse a la región principalmente a través de dos canales. Primero, la prolongación de un entorno de tasas de interés externas elevadas, incrementaría los costos de financiamiento externo. Segundo, el reciente endurecimiento de las condiciones financieras globales —evidenciado por una mayor volatilidad en los mercados internacionales y la ampliación de los spreads corporativos (Gráfico 5)— elevaría las primas de riesgo soberano y la volatilidad cambiaria en la región.

El desempeño reciente de la economía de EE.UU. lleva a pensar en la persistencia de un alto costo de financiamiento externo para las economías de la región. Esto demanda la continuidad de estrategias de política económica orientadas a fortalecer la resiliencia frente a un contexto de elevada incertidumbre externa.

1 Se incorporó la metodología presentada en el Informe de Política Monetaria de enero 2025 del Banco de la República de Colombia. A través de esta, optimizamos el parámetro de suavizamiento del kernel trabajado por Eeckhout (2023) con los siguientes criterios: (i) maximizar el ratio de proporción explicada de la inflación sobre la volatilidad de la inflación instantánea, y (ii) maximizar el ratio de proporción explicada de la inflación sobre el error cuadrático medio de la inflación instantánea y la observada.

2 Esta metodología da mayor relevancia a datos mensuales de inflación más recientes para corregir el sesgo del cálculo tradicional de la inflación interanual, el cual asigna el mismo peso a los últimos 12 meses.

Recuadro 1. Estimación de la Curva de Phillips L invertida para Estados Unidos

La metodología propuesta por Beningno y Eggertsson (2024) permite estimar la Curva de Phillips Neokeynesiana L Invertida para EE.UU., en adelante llamada Curva INV-L1, como alternativa a la Curva Neokeynesiana de Phillips estándar.

La relación actual entre la tasa de desempleo \( \left( u_t \right) \) y vacantes laborales \( \left( v_t \right) \) se resume en la Curva de Beveridge. Para obtener una medida más sintética del estado del mercado laboral, ambas variables se combinan en el indicador denominado “estrechez laboral”.

Este indicador se define como \( \theta_t = \frac{v_t}{u_t} \) e indica cuántas vacantes existen por cada persona desempleada. Cuando \( \theta_t > 1 \) hay más vacantes que desempleados, lo que refleja un exceso de demanda laboral. En cambio, si \( \theta_t < 1 \) hay más desempleados que vacantes disponibles, lo que indica un exceso de oferta laboral. Si \( \theta_t = 1 \) implicaría equilibrio en el mercado laboral, ubicándose sobre la recta de 45 grados en la Curva de Beveridge.

Metodología

En adición a la estrechez laboral como variable central, también consideramos variables de control a fin de tener una mejor identificación de la Curva de Phillips INV-L. Utilizaremos Mínimos Cuadrados Ordinarios (MCO) para estimar:

\epsilon_t \sim iid\ \mathcal{N}(0, \sigma^2)

\)

Si \( \beta_{\theta_d} > 0 \), entonces la brecha de inflación se vuelve más sensible a la estrechez laboral bajo un exceso de demanda laboral, es decir, la pendiente de la curva de Phillips se incrementa cuando el mercado laboral opera por encima del equilibrio de Beveridge. La significancia estadística de este coeficiente validaría la hipótesis de no linealidad.

Datos

En el estudio de Beningno y Eggertsson (2024), la Curva de Phillips INV-L se estima con datos trimestrales. Sin embargo, para capturar con mayor granularidad la dinámica inflacionaria, este análisis emplea datos mensuales desde enero de 2010 a febrero de 2025. Esta modificación introduce un reto adicional, dado que los datos del deflactor implícito de importaciones y del PIB solo están disponibles en frecuencia trimestral.

Para abordar esta limitación, se recurre al procedimiento de desagregación temporal de Chow y Lin (1971), el cual permite interpolar series de baja frecuencia a alta frecuencia manteniendo la coherencia agregada5.

Tras construir las series en frecuencia mensual, se identifican los shocks de oferta a través del primer componente principal extraído del conjunto de diferenciales de precios. Este componente captura el 94% de la varianza total de las variables, lo que lo convertiría en una buena medida que resume los choques de costos que impactan la inflación.

Resultados

La Tabla 1 muestra los resultados de la regresión. La no linealidad de la Curva de Phillips INV-L (el coeficiente asociado a la variable dummy cuando hay exceso de demanda laboral) de 4,42% es estadísticamente significativa al 1% y es el coeficiente más alto en comparación a las demás variables.

Cuando hay exceso de demanda de trabajo, por cada 1% de aumento en la estrechez laboral la brecha de inflación sube en 4,56% (tramo elástico). En contraste, en un contexto de exceso de oferta de trabajo (tramo inelástico), el mismo aumento de la estrechez genera un alza de solo 0,14%.

Los shocks de oferta se amplifican en 0,10% adicionales bajo condiciones de exceso de demanda laboral, en comparación con un entorno de exceso de oferta. Este efecto diferencial es estadísticamente significativo al 1%.

Por su parte, un incremento de 1% en la brecha de expectativas de inflación a dos años se traduce en un aumento de 0,37% en la brecha de inflación actual, destacando el rol estabilizador de unas expectativas bien ancladas.

En general, el modelo explica 85% de la variación de la brecha de inflación en EE.UU.

1 Metodología presentada en la conferencia global de política monetaria Jackson Hole en 2024.

2 Barnichon y Shapiro (2022); Furman y Powell (2021); Domash y Summers (2022).

3 Beningno y Eggertsson (2024) sostienen que uno de los elementos que contribuyó al retraso del inicio del ciclo de normalización de la tasa de política de la Reserva Federal (Fed) —pese a inflación subyacente del PCE superior al objetivo— fue que indicadores como la tasa de desempleo, se mantenían por encima del promedio prepandemia (5,1% entre 2013 y 2019).

4 Definida como la inflación subyacente del PCE menos la meta del 2%

5 La estimación se fundamenta en indicadores auxiliares: el índice de precios al importador para aproximar el deflactor de importaciones, y el índice de precios al consumidor para el deflactor del PIB.

Referencias

Barnichon, R., & Shapiro, A. H. (2022). What’s the best measure of economic slack? FRBSF Economic Letter, 2022-04.

Benigno, P., & Eggertsson, G. B. (2024). The Slanted-L Phillips Curve (NBER Working Paper No. 32172). National Bureau of Economic Research. https://doi.org/10.3386/w32172

Chow, G. C., & Lin, A.-L. (1971). Best linear unbiased interpolation, distribution, and extrapolation of time series by related series. The Review of Economics and Statistics, 53(4), 372–375. https://doi.org/10.2307/1928739

Domash, A., & Summers, L. H. (2022). How tight are U.S. labor markets? (NBER Working Paper No. 29739). National Bureau of Economic Research.

Eeckhout, J. (n.d.). Instantaneous Inflation. SSRN. https://ssrn.com/abstract=4554153 or http://dx.doi.org/10.2139/ssrn.4554153

Furman, J., & Powell III, W. (2021). What’s the best measure of labor market tightness? Peterson Institute for International Economics. November 22, 2021.

Hazell, J., Herreño, J., Nakamura, E., & Steinsson, J. (2022). The slope of the Phillips curve: Evidence from U.S. The Quarterly Journal of Economics, 137(3), 1299–1344.

Martínez-Rivera, W., Caicedo-García, E., & Bonilla-Pérez, J. (2025). Instantaneous inflation as a predictor of inflation. Borradores de Economía, 1296, Banco de la República de Colombia.

Phillips, A. W. (1958). The relation between unemployment and the rate of change of money wage rates in the United Kingdom, 1861–1957. Economica, 25(100), 283–299.