Autores 1/:

Carlos Giraldo, Director de estudios económicos – FLAR – cgiraldo@flar.net

Iader Giraldo, Investigador económico principal – FLAR – igiraldo@flar.net

Liz Villegas, Profesional economista – FLAR – lvillegas@flar.net

En lo corrido de 2024, la economía de América Latina continuó con su proceso de ajuste macroeconómico: un crecimiento del PIB menor que en 2023, acompañado de un descenso del déficit de la cuenta corriente de la balanza de pagos y de la inflación1. Asimismo, el sector fiscal se caracterizó por un mayor endeudamiento público comparado con los niveles previos a la pandemia, en un contexto de condiciones financieras internacionales más estrechas.

La menor actividad económica se explicó tanto por factores externos como internos. Del lado externo, las exportaciones de bienes totales crecieron a tasas bajas y de forma heterogénea entre las economías de la región2, a pesar de su recuperación respecto a los niveles presentados en 2023. Esto último atado a la resiliencia de la actividad económica global, donde particularmente la economía de los Estados Unidos como la de China crecieron a tasas cercanas a las del segundo semestre de 2023.

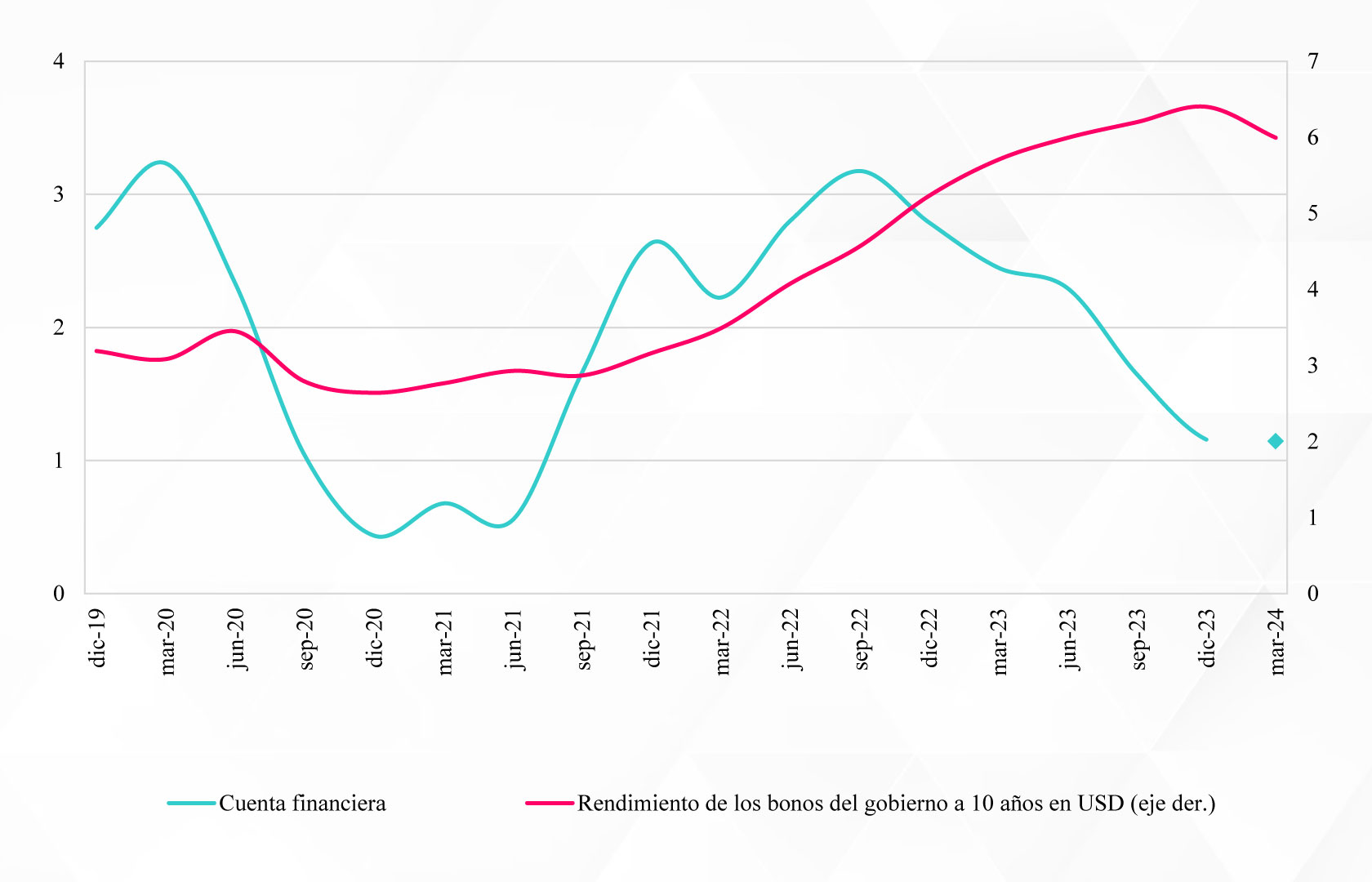

Las condiciones financieras internacionales estuvieron más estrechas y se tradujeron en mayores costos y menor flujo de financiamiento hacia la región, como lo indica la evolución de la cuenta financiera de la balanza de pagos (gráfico 1). Asimismo, la frecuencia de emisión de bonos soberanos se redujo en lo corrido del año.

Gráfico 1: Cuenta financiera y rendimiento de los bonos a 10 años1/ (%)

1/ Cuenta financiera agrupada por PIB en USD PPP. Con dato a abr-24 para Brasil, Chile, Costa Rica, México, Paraguay y Uruguay.

Fuente: Cálculos propios con base en información de bancos centrales y Bloomberg.

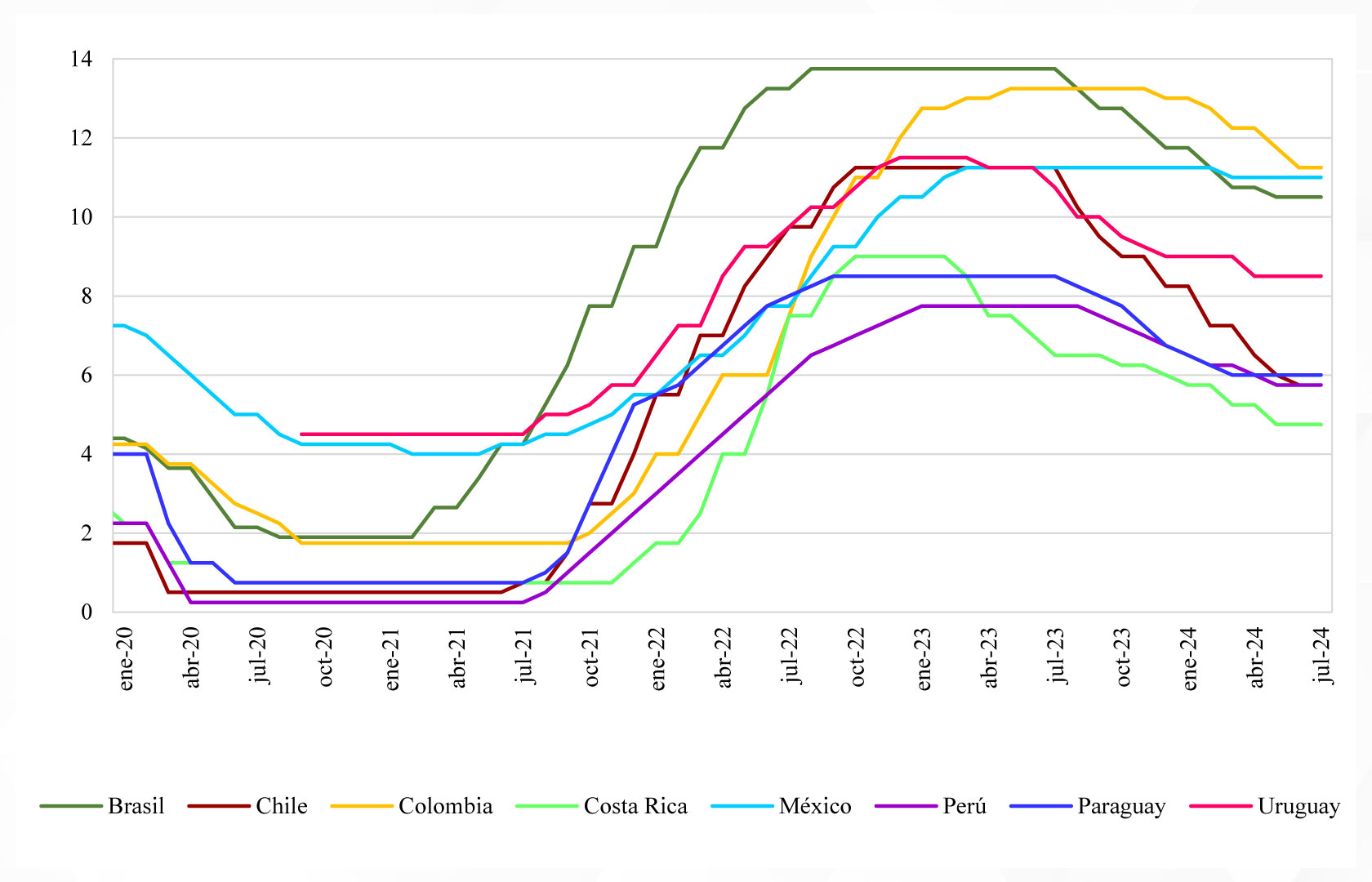

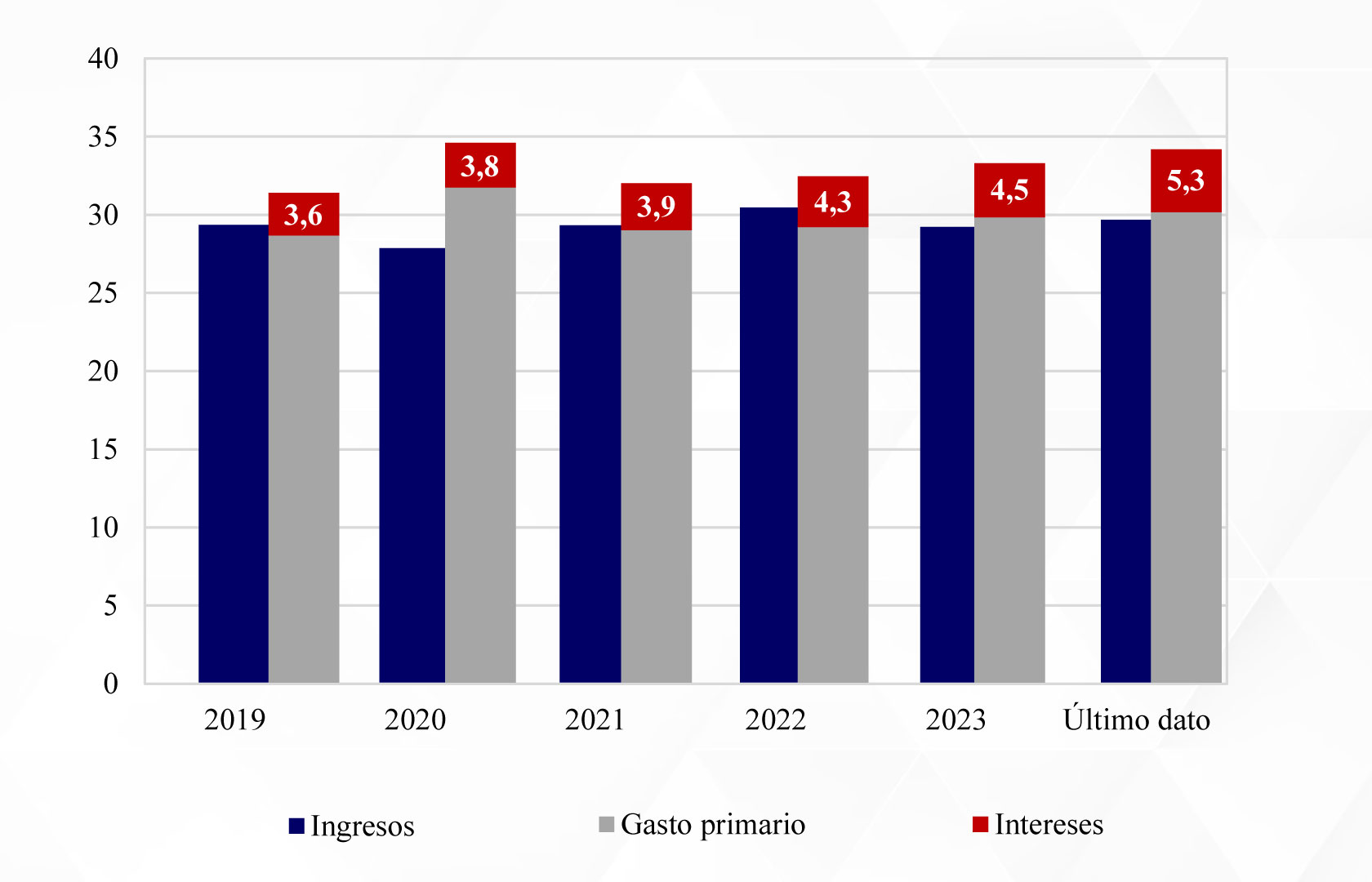

Del lado interno, varios factores contribuyeron a la desaceleración económica de la región, en diferentes magnitudes según el país analizado. Entre ellos destacan el alto nivel de las tasas de política monetaria, justificado por la necesidad de controlar la inflación (gráfico 2), y la limitada capacidad fiscal. Esta última, heredada de la respuesta de los gobiernos para enfrentar la pandemia, y presionada por el fuerte crecimiento del pago de intereses (superior al 5% del PIB) (gráfico 3). La deuda pública como porcentaje del PIB mantuvo una tendencia ascendente y se ubicó por encima de 60%.

Gráfico 2: Tasa de política monetaria 1/ (%)

1/ Las tasas del mes de julio son las vigentes al 3 de julio.

Fuente: Cálculos propios con base en información de bancos centrales.

Gráfico 3: Ingresos y gastos fiscales1/ (Suma móvil 12 meses, % del PIB)

1/ Considera a Brasil, Bolivia, Chile, Colombia, Costa Rica, Ecuador, México, Perú, Paraguay y Uruguay. Agrupados por PIB en USD PPP.

Fuente: Cálculos propios con base en información de ministerios de finanzas o hacienda.

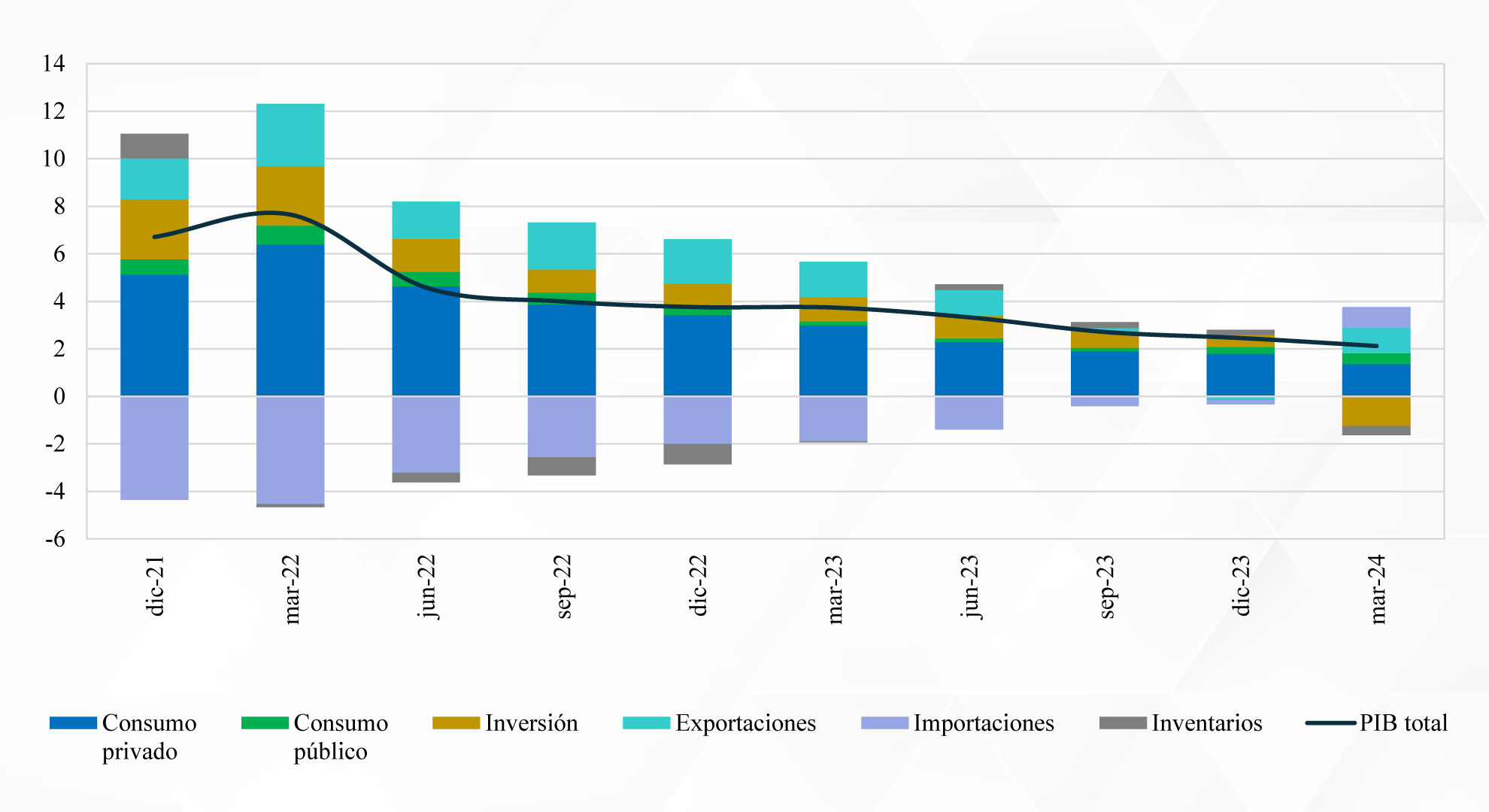

El menor crecimiento económico de la región se caracterizó por una desaceleración significativa de la inversión (Formación Bruta de Capital Fijo – FBKF) (gráfico 4), en un contexto de altas tasas de interés e incertidumbre política y económica en varias economías.

Gráfico 4: Contribución al crecimiento del PIB de América Latina1/ (Var. % anual – año corrido, puntos porcentuales)

1/ Considera a Brasil, Bolivia, Chile, Colombia, Costa Rica, Ecuador, México, Perú, Paraguay y Uruguay. Agrupados por PIB en USD PPP.

Fuente: Cálculos propios con base en información de bancos centrales.

La inflación al consumidor continuó descendiendo; sin embargo, aún no alcanza su nivel o rango objetivo en algunos países (Colombia, México y Chile). Los indicadores agregados de los sistemas bancarios siguieron siendo sólidos, a pesar de las mayores tasas de interés y la desaceleración del crédito. La morosidad de cartera continuó aumentando en varias economías, pero por el momento no presentan niveles alarmantes.

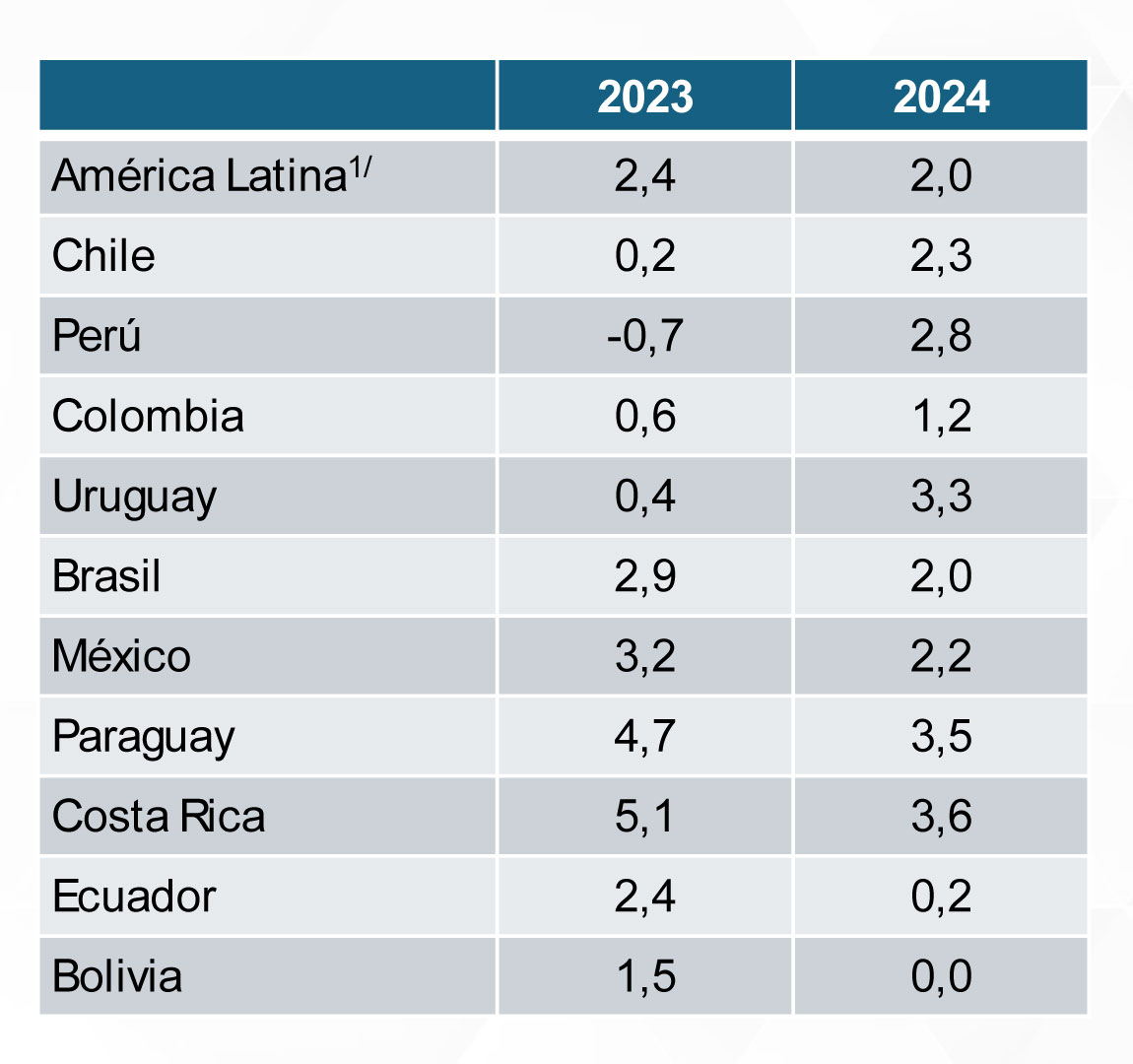

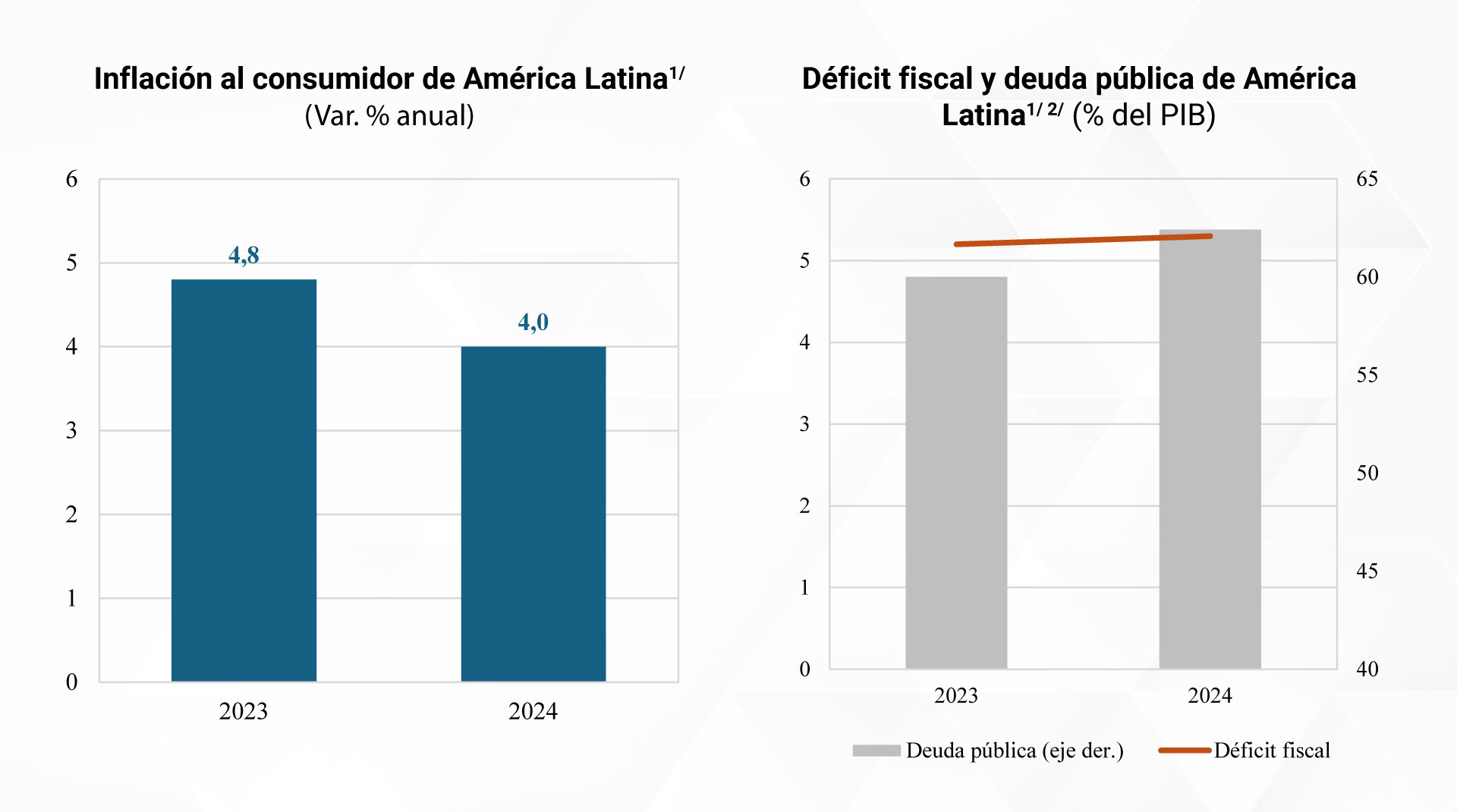

En el corto plazo, se espera que la región continúe con su ajuste macroeconómico con un crecimiento del PIB del 2% (Cuadro 1), aunque con heterogeneidades entre las economías. Chile, Perú, Colombia y Uruguay crecerían más en comparación con 2023. La inflación continuaría descendiendo, y se ubicaría dentro del rango o nivel meta (o tolerancia) para la mayoría de los bancos centrales con inflación objetivo en los próximos meses (gráfico 5).

Cuadro 1: Estimaciones del crecimiento del PIB real de América Latina (variación % anual)

Fuente: Cálculos propios. Dirección de Estudios Económicos – FLAR

Gráfico 5: Estimaciones de la inflación al consumidor, el déficit fiscal y la deuda pública de América Latina

1/ América Latina considera a Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, México, Perú, Paraguay y Uruguay. Agrupados por PIB en USD PPP.

2/ Cobertura del sector fiscal por país: BO: SPNF; CH: gobierno central; CO: gobierno nacional central; CR: gobierno central; EC: SPNF; PY: administración central; PE: SPNF; y UY: SPNM.

Fuente: Cálculos propios. Dirección de Estudios Económicos – FLAR.

El balance de riesgos está relativamente equilibrado. Entre los riesgos al alza destacan una mayor resiliencia de la actividad económica global y un aumento en la inversión y los flujos de financiamiento externo hacia la región. Por su parte, un estrechamiento más prolongado de las condiciones financieras globales y un deterioro de la confianza sobre la sostenibilidad política, económica y social en varios países claves de la región representan los principales riesgos a la baja.

Entre las prioridades y retos de la política macroeconómica de corto plazo están la determinación de la gradualidad y magnitud de la reducción de las tasas de interés para garantizar la estabilidad macroeconómica. Es decir, mantener controlada la inflación y que no se generen salidas de capitales en un contexto de altas tasas de interés de la Reserva Federal de los Estados Unidos, a la vez que no se formen problemas en la estabilidad financiera de empresas, hogares y gobierno. Esto al tiempo que mantiene la confianza en la sostenibilidad política, económica y social. Para lo que es fundamental lograr o preservar la sostenibilidad fiscal.

En síntesis, la economía de América Latina continúa evolucionando en su ajuste cíclico y de acuerdo con las particularidades de cada país. Un crecimiento moderado con menor déficit en la cuenta corriente y niveles de inflación convergiendo a sus metas dan muestra de resiliencia de la mayor parte de las economías de la región. No obstante, persisten los riesgos y es menester de las autoridades económicas continuar con los esfuerzos para contener la inflación y consolidar las finanzas públicas en diversos países, así como con monitorear las diferentes variables con el fin de preservar la estabilidad macroeconómica y financiera.

1 Agradecemos la excelente asistencia y apoyo de Daniel García, consultor – FLAR.

2 El crecimiento estuvo liderado por las exportaciones suramericanas, especialmente de Brasil, Chile, Ecuador, México, Perú y Paraguay.