Autores:

Carlos Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – cgiraldo@flar.net

Iader Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – igiraldo@flar.net

José E. Gómez-González, Departamento de Finanzas, Sistemas de Información y Economía, Universidad de la Ciudad de Nueva York – Lehman College, Bronx, NY, 10468, EE. UU. Correo electrónico: – jose.gomezgonzalez@lehman.cuny.edu

Jorge M. Uribe, Serra Húnter Fellow, Facultad de Economía y Empresa e IREA-Riskcenter, Universitat de Barcelona (UB), Barcelona, España. Correo electrónico: – jorge.uribe@ub.edu

La relación entre el gasto público y la estabilidad financiera es compleja. El gasto fiscal, cuando se diseña e implementa cuidadosamente, puede estabilizar los sistemas financieros, mientras que el gasto mal planificado o insostenible puede generar inestabilidad financiera. En esencia, el impacto del gasto público en la estabilidad financiera depende de tres factores clave: la escala y la estructura del gasto, su asignación entre sectores y la sostenibilidad de las políticas fiscales (Borio et al., 2023).

Como señalan Panizza y Presbitero (2014), el impacto adverso de la deuda pública en los resultados económicos (entre los que podríamos incluir la estabilidad financiera) podría ser más pronunciado si disminuye la eficiencia del gasto público, aumenta la incertidumbre o fomenta las expectativas de represión financiera futura. Además, el aumento del riesgo soberano puede elevar las tasas de interés reales, reduciendo así la inversión privada. Todos estos aspectos de la deuda pública y el riesgo del gasto hacen que el sistema financiero de un país sea más vulnerable a los shocks sistémicos.

Además, la interacción entre el sector bancario y las finanzas públicas pone de relieve el papel fundamental de la política fiscal en el mantenimiento de la estabilidad financiera. Los bancos son los principales prestamistas de los gobiernos, y los gobiernos a menudo actúan como el respaldo de última instancia para el sistema financiero en tiempos de dificultades financieras. Esto crea un ciclo de retroalimentación en el que la inestabilidad en el sector bancario puede exacerbar los riesgos fiscales, y las debilidades fiscales pueden, a su vez, desestabilizar el sistema financiero (Reinhart y Rogoff, 2009). Es necesaria una posición fiscal sólida para que los gobiernos mitiguen la inestabilidad financiera, incluso en ausencia de crisis directas de endeudamiento del sector público. Al contar con suficiente espacio fiscal, los gobiernos pueden romper el ciclo de contagio financiero y reducir la probabilidad de una crisis financiera. Esta flexibilidad fiscal es vital para permitir el apoyo gubernamental en tiempos de crisis, por ejemplo, a través de intervenciones de prestamistas de última instancia o asistencia directa a los bancos en dificultades (Laeven y Valencia, 2018).

La relación entre el aumento del gasto en I+D y la resiliencia del sistema financiero a los shocks macroeconómicos —es decir, la estabilidad financiera— ha recibido sorprendentemente poca atención en la literatura sobre innovación, economía o finanzas. Esta carencia se hace notable porque se espera que los niveles más altos de gasto en investigación y desarrollo mejoren la estabilidad financiera al fomentar el crecimiento sostenido, el aumento de la productividad y la mejora de la calidad de las exportaciones. De otro lado, el gasto público en investigación y desarrollo, como parte del gasto público total, podría socavar la resiliencia financiera al contribuir a niveles de deuda insostenibles, ampliar los diferenciales de interés y aumentar el riesgo de incumplimiento soberano. Por lo tanto, la relación entre las dos variables no es obvia.

Si bien en la literatura se han explorado los efectos de los diferentes tipos de inversión (por ejemplo, valor versus crecimiento) en el nivel de investigación y desarrollo corporativos (por ejemplo, Sayili et al., 2017), las investigaciones que examinan el impacto de la investigación y el desarrollo en la estabilidad financiera siguen siendo escasas.

En nuestra investigación más reciente, que se publicará en los próximos días, examinamos la relación entre el nivel de inversión de un país en I+D y la estabilidad financiera. Proporcionamos la primera evaluación empírica de esta relación, centrándonos específicamente en los efectos del gasto en actividades de I+D y su impacto en la estabilidad financiera. Esta pregunta es particularmente crítica dadas las tensiones a corto y mediano plazo entre la reducción del gasto público para promover la estabilidad financiera inmediata y el mantenimiento de sólidas perspectivas de crecimiento y productividad a largo plazo, que también son cruciales para el desempeño macroeconómico futuro.

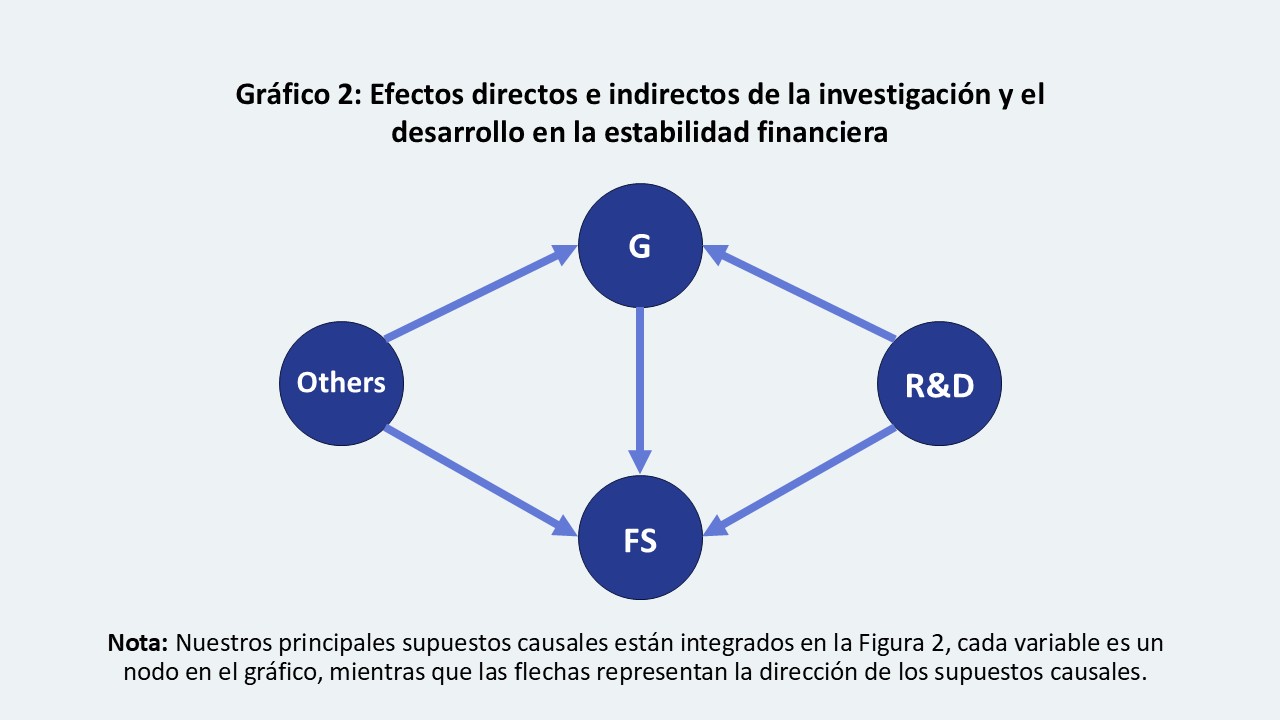

Utilizando el análisis de mediación causal (Figura 2), con datos de 2000 a 2022, que abarcan 44 países1, evaluamos tanto el impacto directo del gasto en I+D en la estabilidad financiera como los efectos indirectos mediados a través del gasto público. Descubrimos que, si bien el gasto total en I+D, incluidas las contribuciones públicas y privadas, mejora directa y significativamente la estabilidad financiera, un aumento en el gasto público total —que surge de una mayor inversión en investigación y desarrollo mientras se mantienen constantes otros componentes del gasto público— contrarresta este efecto positivo. Por lo tanto, cuando se consideran las vías directas e indirectas, el impacto causal general es intrascendente.

Nuestros hallazgos enfatizan la importancia de una estrategia fiscal equilibrada que concilie la urgencia de la consolidación fiscal a corto plazo con la búsqueda del crecimiento económico y la productividad a largo plazo. Es decir, estos hallazgos ponen de relieve la necesidad de que las autoridades prioricen la inversión en I+D y, al mismo tiempo, gestionen cuidadosamente otras áreas del gasto público para salvaguardar la estabilidad financiera.

También subrayan el papel fundamental de la inversión privada en I+D para la estabilidad financiera. Un marco fiscal estratégico es esencial para equilibrar las inversiones impulsadas por la innovación con la disciplina fiscal, respaldando la resiliencia económica y el crecimiento a largo plazo.

Nuestra contribución es pertinente en el contexto actual, en el que en muchos países se han suspendido las reglas fiscales o se ha retrasado su aplicación, lo que ha facilitado la estabilización de las condiciones macroeconómicas y sociales. Aunque la sostenibilidad fiscal es ampliamente reconocida como una piedra angular de la estabilidad macroeconómica, existe un debate en curso sobre las estrategias más efectivas para lograrla. Los enfoques tradicionales a menudo enfatizan la importancia de contener el gasto público para evitar que los desequilibrios fiscales alcancen niveles insostenibles. Sin embargo, las investigaciones emergentes desafían esta perspectiva, subrayando el papel fundamental de la fortaleza institucional y la estructura económica en la configuración de las perspectivas fiscales de un país y reconociendo que la composición del gasto público puede ser más crítica que su nivel general.

En general, los resultados ponen de manifiesto la importancia de las políticas fiscales neutras en cuanto al gasto. El aumento del gasto en I+D sin reducciones en otras áreas puede exacerbar los desequilibrios fiscales y socavar la estabilidad financiera. En resumen, nuestros hallazgos sugieren que la efectividad de la inversión en I+D para promover la estabilidad financiera depende de mantener la disciplina fiscal.

Referencias

Borio, C. E., Farag, M., & Zampolli, F. (2023). Tackling the fiscal policy-financial stability nexus. Bank for International Settlements, Monetary and Economic Department.

Laeven, L., & Valencia, F. (2018). Systemic banking crises revisited. IMF WP/18/206, International Monetary Fund.

Panizza, U., & Presbitero, A. F. (2014). Public debt and economic growth: is there a causal effect?. Journal of Macroeconomics, 41, 21-41.

Reinhart, C. M., & Rogoff, K. S. (2009). The aftermath of financial crises. American Economic Review, 99(2), 466-472.

Sayili, K., Yilmaz, G., Dyer, D., & Küllü, A. M. (2017). Style investing and firm innovation. Journal of Financial Stability, 32, 17-29.