Autores:

Carlos Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – cgiraldo@flar.net

Iader Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – igiraldo@flar.net

Jose E. Gomez-Gonzalez, Departamento de Finanzas, Sistemas de Información y Economía, Universidad de la Ciudad de Nueva York – Lehman College, Bronx, NY, 10468, EE. UU. Correo electrónico: – jose.gomezgonzalez@lehman.cuny.edu

Jorge M. Uribe, Facultad de Economía y Empresa, Universitat Oberta de Catalunya, Barcelona, España. Correo electrónico: – jorge.uribe@ub.edu

El capital actúa como una salvaguardia que permite a los bancos resistir shocks que, de otro modo, podrían desencadenar episodios de crisis. El nivel de capital que mantiene un banco configura sus incentivos para gestionar los riesgos de forma responsable y determina su capacidad para absorber pérdidas durante condiciones económicas adversas.

Desde una perspectiva teórica, dos puntos de vista principales discuten los efectos de la capitalización bancaria: uno sostiene que un capital más fuerte mejora la disciplina de selección de activos de los bancos y el monitoreo de los prestatarios (Holmstrom y Tirole , 1997), mientras que estudios relacionados sugieren que promueve el crecimiento a largo plazo a través de préstamos expandidos, creación de liquidez y competencia más fuerte (Allen et al., 2011; Berger y Bouwman, 2013; Mehran y Thakor, 2011); por el contrario, un mayor capital puede restringir los servicios de liquidez e intermediación, causando ineficiencias de contratación y menor creación de liquidez (Diamond y Rajan, 2001), e incitando una mayor toma de riesgos (Acosta-Smith et al., 2024). Sin embargo, ambos puntos de vista coinciden en que los ratios de capital más altos hacen que los bancos sean menos frágiles.

Esta lección se hizo particularmente evidente tras la crisis financiera mundial de 2007-2009, que Thakor identifica fundamentalmente como una crisis de solvencia (Thakor, 2014). De mantenerse esta opinión, se podría argumentar que la crisis financiera mundial podría haberse evitado mediante mayores requisitos de capital bancario. Además, la evidencia empírica reciente muestra que un mayor requerimiento de capital, si bien reduce el crédito a corto plazo, promueve estándares de crédito más seguros a mediano plazo, con efectos negativos limitados en la economía (Cappelletti et al., 2024).

Para abordar la prociclicidad inherente del capital bancario, Basilea III y sus revisiones introdujeron herramientas como el colchón de capital anticíclico. Estas medidas aumentan los requisitos durante las expansiones económicas, cuando los riesgos se acumulan inadvertidamente, y los flexibilizan durante las recesiones para sostener los flujos de crédito, especialmente para prestatarios con restricciones, como las pymes. De este modo, los reguladores buscan acumular capital en épocas de bonanza para retirarlo en épocas de crisis, lo que suaviza el ciclo crediticio y reduce las vulnerabilidades sistémicas.

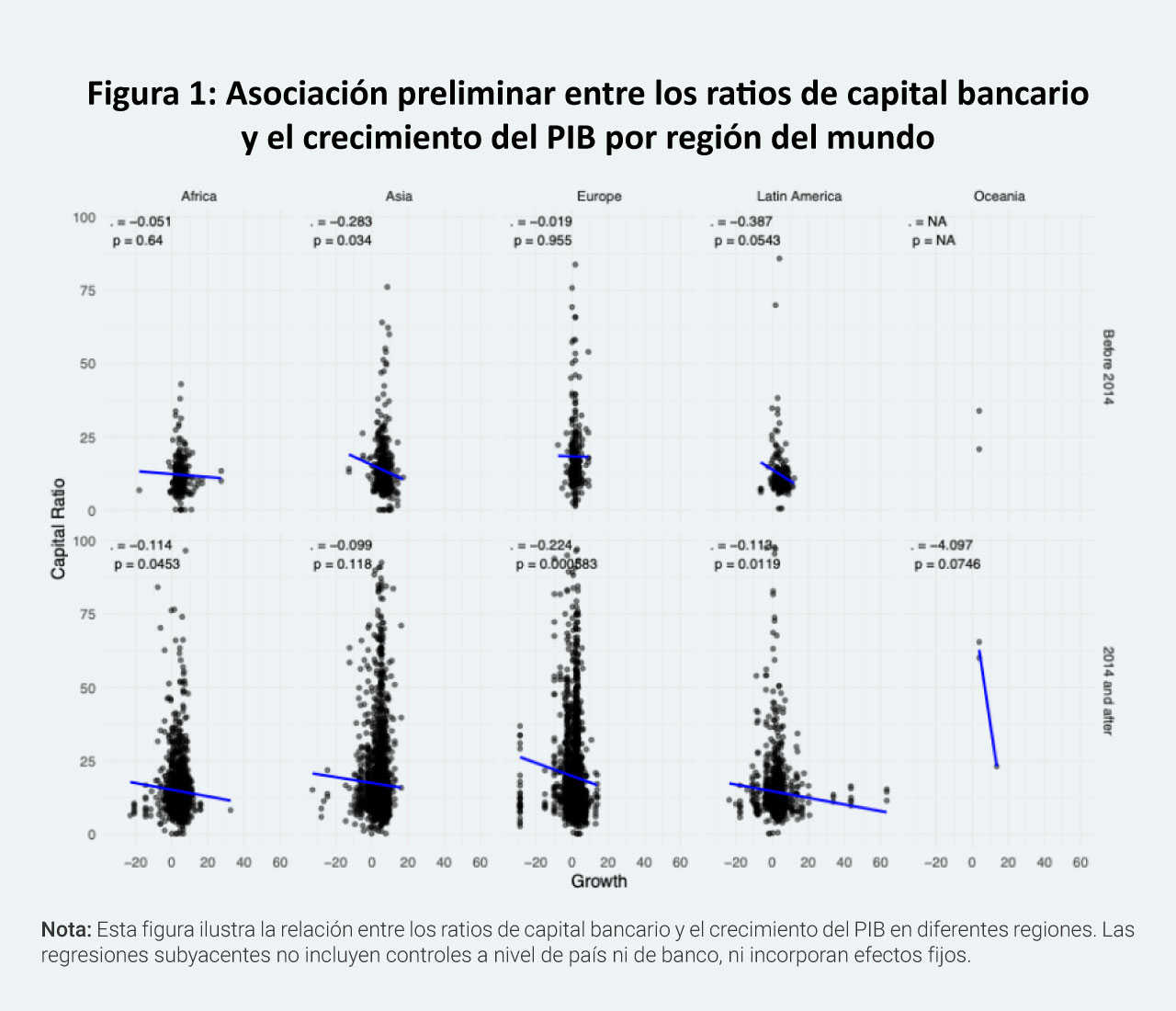

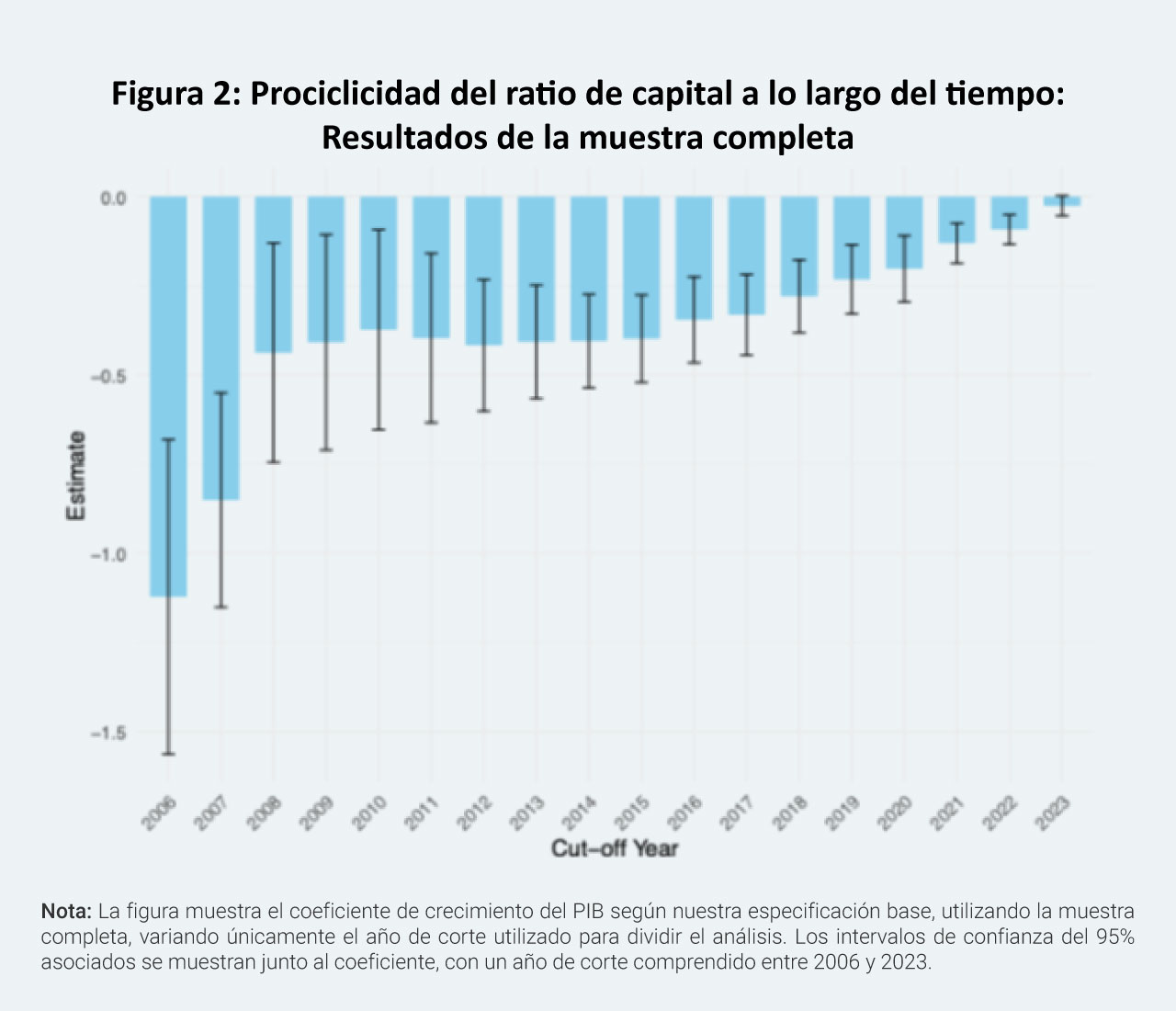

Desde una perspectiva macroprudencial, esto sugiere que la tradicional asociación negativa entre el capital bancario y el crecimiento económico debería haberse debilitado o incluso revertido en los últimos años. Nuestro reciente estudio, «Disappearance of Bank Capital Pro-Cyclicality in Emerging and Low-Income Economies under Basel III» , examina esta cuestión directamente. En nuestros modelos empíricos, nos centramos en ratios de capital simples en lugar de medidas ponderadas por riesgo, tras la evidencia reciente de que el ratio de apalancamiento de Basilea III presenta un perfil más anticíclico que sus contrapartes ponderadas por riesgo.

Nos centramos en las economías de mercados emergentes, donde la evidencia empírica sigue siendo escasa, especialmente en el período posterior a Basilea III. Utilizamos un amplio panel de bancos (1185 en total) de un gran conjunto de países emergentes y de bajos ingresos (122 en total) entre 2004 y 2024 para examinar la ciclicidad de los ratios de capital, con especial atención a la evolución de esta relación durante la última década, un período marcado por importantes transformaciones en la red de seguridad financiera mundial.

En términos generales, confirmamos que, antes de 2014, los ratios de capital eran predominantemente procíclicos, pero esta relación se ha revertido en la última década. Sin embargo, nuestros resultados muestran una considerable heterogeneidad entre las regiones del mundo. Entre las economías no avanzadas, América Latina y el Caribe, así como los países en desarrollo de Asia y Oriente Medio, han mostrado el mayor progreso en la moderación de la prociclicidad. En cambio, los países de Europa central y oriental y de África Subsahariana/Norte de África muestran una menor mejora. En el caso de Europa central y oriental, los ratios de capital eran en gran medida acíclicos incluso antes de 2014, lo que limitó los cambios observables, mientras que en África subsahariana y norte de África, el progreso se ha limitado a un subconjunto más pequeño de instituciones, condicionado al nivel inicial del ratio de capital.

En general, nuestros hallazgos apuntan a varias implicaciones de política pública. La menor prociclicidad de los ratios de capital en muchas economías emergentes sugiere que los principios que subyacen a la regulación macroprudencial moderna, en particular la idea de acumular capital en épocas de bonanza para preservar los flujos de crédito en las recesiones, podrían estar ya influyendo en el comportamiento bancario incluso donde Basilea III no se ha implementado formalmente. La pronunciada heterogeneidad regional en nuestros resultados muestra que este progreso sigue siendo desigual. Las diferencias en la profundidad y el momento de implementación de Basilea III parecen determinar cómo los bancos ajustan sus colchones de capital a lo largo del tiempo. Estos patrones subrayan el valor de marcos de supervisión más efectivos respaldados por la red de seguridad global, un escrutinio más riguroso de las prácticas internas de ponderación del riesgo y una mayor capacidad para implementar instrumentos de capital anticíclicos en jurisdicciones donde el comportamiento procíclico sigue arraigado.

La evidencia de que los bancos mejor capitalizados se comportan de forma más contracíclica refuerza la necesidad de mayores requisitos de capital, tanto porque mejoran la resiliencia de cada banco como porque ayudan a estabilizar las condiciones crediticias agregadas durante períodos de tensión. En conjunto, estos resultados respaldan una postura regulatoria más proactiva y sugieren que un mayor fortalecimiento de los marcos macroprudenciales podría generar beneficios significativos al reducir la amplitud de los ciclos crediticios y mitigar los costos sociales de la inestabilidad financiera.

Referencias

Acosta-Smith, J., Grill, M., & Lang, J. H. (2024). The leverage ratio, risk-taking and bank stability. Journal of Financial Stability, 74, 100833.

Allen, F., Cadetti, E., & Marquez, R. (2011). Credit market competition and capital regulation. Review of Financial Studies, 24, 983–1018.

Berger, A., & Bouwman, C. (2013). How does capital affect bank performance during financial crises? Journal of Financial Economics, 109(1), 146–176.

Cappelletti, G., Marques, A. P., & Varraso, P. (2024). Impact of higher capital buffers on banks’ lending and risk-taking in the short- and medium-term: Evidence from the euro area experiments. Journal of Financial Stability, 72.

Diamond, D., & Rajan, R. (2001). Liquidity risk, liquidity creation, and financial fragility. Journal of Political Economy, 109, 278–327.

Holmstrom, B., & Tirole, J. (1997). Financial intermediation, loanable funds, and the real sector. The Quarterly Journal of Economics, 112(3), 663-691

Mehran, H., & Thakor, A. (2011). Bank capital and value in the cross-section. Review of Financial Studies, 24, 1019–1067.

Thakor, A. V. (2014). Bank capital and financial stability: An economic trade-off or a Faustian bargain? Annual Review of Financial Economics, 6, 185–223.