Autores:

Carlos Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – cgiraldo@flar.net

Iader Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – igiraldo@flar.net

Mauricio Losada-Otálora, Profesor asociado, Pontificia Universidad Javeriana, Bogotá, Colombia. Correo electrónico: – mauricio.losada@javeriana.edu.co

Nathalie Peña-García, Profesor Titular, Colegio de Estudios Superiores de Administración – CESA, Bogotá, Colombia. Correo electrónico: – nathalie.pena@cesa.edu.co

El panorama financiero en América Latina está experimentando un cambio transformador con la creciente adopción de Sistemas de Pago Instantáneo (SPI). Estos sistemas, que facilitan las transacciones financieras en tiempo real (o mínimo), las 24 horas del día, los 7 días de la semana, ofrecen numerosas ventajas sobre los métodos de pago tradicionales, como el efectivo y las tarjetas débito. Con características como bajos costos de transacción, accesibilidad y disponibilidad inmediata de fondos, los SPI están preparados para revolucionar la forma en que se realizan los pagos. Sin embargo, su adopción en toda la región está influenciada por varios factores, incluida la educación financiera y las creencias profundamente arraigadas sobre el efectivo.

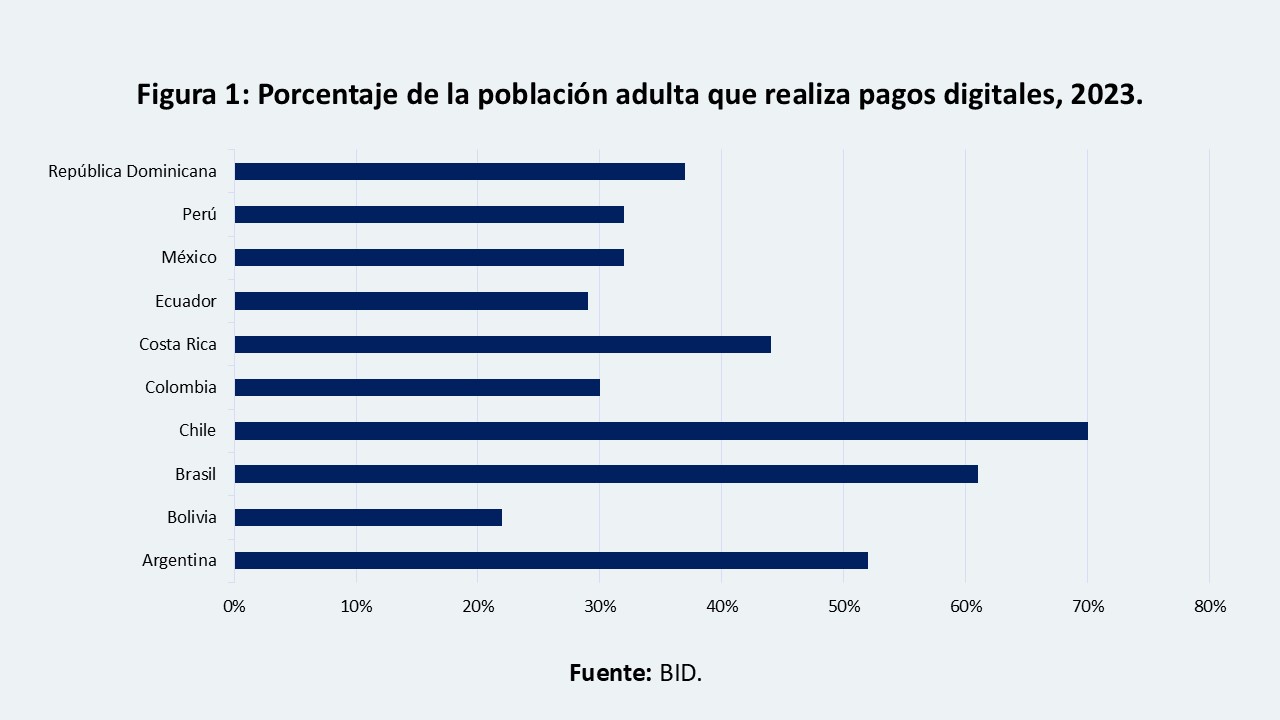

Los pagos digitales han ido ganando terreno a nivel mundial, con un valor de transacción de mercado previsto de 11,55 billones de dólares en 2024, que crecerá a 16,62 billones de dólares en 2028, según Statista (2024b). En América Latina, se espera que los ingresos por pagos digitales crezcan a una tasa de crecimiento anual compuesta (CAGR) del 11,3% de 2022 a 2027, impulsados por el auge del comercio electrónico y la creciente digitalización de las empresas (Figura 1). Los bancos centrales de la región también han desempeñado un papel fundamental al introducir sistemas de pago innovadores para mejorar la inclusión financiera y fomentar la competencia entre los proveedores de servicios financieros.

Los SPI son una de esas innovaciones que proporcionan una alternativa a los métodos tradicionales al ofrecer transacciones más rápidas, baratas y seguras. Países como Argentina, México y Brasil ya han visto una penetración significativa de SPI, con el 49%, 39% y 28% de sus transacciones digitales totales realizadas a través de estos sistemas,, Iorio et. al. (2024)

Nuestra reciente investigación “The adoption of Fast Payment Systems (FPS): The role of financial literacy and cash-related beliefs” destaca la educación financiera como un determinante crítico de la adopción de SPI. La educación financiera dota a las personas del conocimiento, las habilidades y la confianza para navegar por las “complejidades” de los sistemas financieros modernos. En América Latina, las personas con niveles más altos de educación financiera son más propensas a adoptar SPI, ya que pueden comprender mejor sus beneficios en comparación con métodos tradicionales como el efectivo. Este conocimiento reduce las incertidumbres y aumenta la confianza en los sistemas de pago innovadores, allanando el camino para una mayor aceptación.

A pesar de las ventajas de los SPI, el efectivo sigue siendo un método de pago profundamente establecido en muchos países de América Latina. Las creencias positivas sobre el dinero en efectivo, como su conveniencia, familiaridad y aceptación universal, representan una barrera significativa para la adopción de SPI. Para muchos, el efectivo es visto como una opción tangible y sencilla que no requiere aprendizaje o infraestructura adicional. Estas creencias pueden socavar la utilidad percibida y la facilidad de uso de SPI, reduciendo la voluntad de las personas de adoptar nuevos sistemas.

Para obtener una comprensión integral de la dinámica que rodea la adopción de sistemas de pago instantáneo (SPI), nuestra investigación amplía el Modelo de Aceptación de la Tecnología (TAM) incorporando dos factores externos críticos: la educación financiera y las creencias sobre el efectivo. Nuestros hallazgos revelan que las personas con mayor educación financiera tienden a reconocer las limitaciones del efectivo, como los riesgos de seguridad y los inconvenientes prácticos de manejar moneda física. Esta conciencia puede conducir a una disminución de las creencias positivas sobre el efectivo y fomentar una mayor apertura a soluciones de pago alternativas. Por el contrario, las nociones preconcebidas sobre el dinero en efectivo pueden influir negativamente en las percepciones de los SPI, lo que hace que algunas personas subestimen su utilidad y facilidad de uso, lo que puede crear barreras para la adopción.

Además, descubrimos que las actitudes positivas hacia los SPI están significativamente moldeadas por las percepciones de su practicidad y simplicidad. Cuando las personas llegan a ver los SPI como alternativas convenientes y seguras al efectivo, es más probable que expresen una fuerte intención de adoptar estos sistemas. Por lo tanto, nuestra investigación destaca la intrincada relación entre la educación financiera, las creencias sobre el efectivo y la aceptación de los sistemas de pago financieros. Al abordar estos factores, las autoridades monetarias pueden desarrollar estrategias más efectivas para promover la adopción de SPI y, en última instancia, mejorar la eficiencia y la seguridad de las transacciones financieras.

Para que el SPI logre una adopción generalizada, es esencial abordar las barreras cognitivas y prácticas que plantea el efectivo. Una estrategia factible es mejorar la educación financiera basada en la experiencia del usuario; los gobiernos y las instituciones financieras deben dar prioridad a las iniciativas de educación financiera para ayudar a las personas a comprender las limitaciones del efectivo y los beneficios del SPI. Esto podría incluir talleres, recursos digitales y experiencias de aprendizaje “gamificadas”. Además, un diseño centrado en el usuario es crucial. Los desarrolladores de plataformas de SPI deben centrarse en crear interfaces intuitivas y fáciles de usar para reducir la complejidad percibida de estos sistemas. Los procesos de incorporación simples y las instrucciones claras pueden hacer que los SPI sean más accesibles para los usuarios nuevos.

Las campañas de marketing dirigidas también pueden desempeñar un papel importante. Mediante el uso de publicidad comparativa que destaca las ventajas de los SPI sobre el efectivo, en términos de la seguridad, la comodidad y la higiene, se pueden remodelar las percepciones de los consumidores. Las imágenes atractivas y los testimonios de los clientes pueden generar aún más confianza en estos sistemas. Por último, la implementación de programas de prueba puede fomentar la adopción; ofrecer pruebas gratuitas o incentivos para usuarios nuevos puede ayudar a las personas a experimentar los beneficios de SPI de primera mano, reduciendo efectivamente la resistencia al uso de estas plataformas.

En conclusión, la adopción de los Sistemas de Pago Financiero (SPI) es muy prometedora para mejorar la inclusión financiera en toda América Latina. Al ofrecer una solución de pago fluida, rentable y accesible, los SPI puede empoderar a las poblaciones desatendidas, ayudándolas a acceder a servicios financieros esenciales y mejorando sus oportunidades económicas generales y su calidad de vida.

Sin embargo, hacer realidad esta visión requerirá un esfuerzo conjunto entre los responsables de la formulación de políticas, las instituciones financieras y los proveedores de tecnología. Es crucial abordar las barreras cognitivas y estructurales que dificultan su adopción. Al promover la educación financiera y desafiar las creencias arraigadas sobre el efectivo, podemos desbloquear el verdadero potencial de los SPI, allanando el camino para un futuro financiero más inclusivo en la región.

Referencias

Iorio, A. D., Kosse, A., & Szemere, R. (2024). Tap, click and pay: How digital payments seize the day. https://www.bis.org/statistics/payment_stats/commentary2402.htm

Statista. (2024b). Digital Payments—Worldwide | Statista Market Forecast. Statista. https://www-statista-com.cvirtual.cesa.edu.co/outlook/dmo/fintech/digitalpayments/worldwide