Autores:

Carlos Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. – cgiraldo@flar.net

Iader Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. – igiraldo@flar.net

Jose E. Gomez-Gonzalez, Departmento de finanzas, sistemas de información y económicos, City University of New York – Lehman College, Bronx, NY, USA. / Profesor visitante, Escuela Internacional de Ciencias Económicas y Administrativas, Universidad de La Sabana, Chía, Colombia. – jose.gomezgonzalez@lehman.cuny.edu

Jorge M. Uribe, Serra Húnter Fellow, Escuela de Economía, Universidad de Barcelona, Barcelona, España – jorge.uribe@ub.edu

En el panorama actual de la economía financiera, los riesgos concurrentes de default y depreciación en los mercados emergentes, particularmente en América Latina, han resurgido como áreas fundamentales de estudio. Esta entrada del blog resume nuestra investigación reciente, que explora cómo los cambios en el diferencial de plazos de EE. UU. influyen en estos riesgos gemelos (default y depreciación) en cinco mercados clave de América Latina: Brasil, Chile, Colombia, Perú y México.

Nuestro estudio se basa en la premisa establecida de que un mayor riesgo soberano se correlaciona con un mayor riesgo de depreciación (Della-Corte et al., 2022). A la inversa, las expectativas de depreciaciones de las monedas aumentan la probabilidad de impagos (Bernoth y Herwartz, 2021). Esta interconexión, a menudo denominada las “D gemelas” (default y depreciación), es crucial para comprender la dinámica financiera dentro de los mercados emergentes. Como documentó Reinhart (2002) y analizó con más detalle Na et al. (2018), la respuesta óptima de política a los shocks económicos adversos suele implicar tanto el impago de la deuda como la devaluación de la moneda para gestionar eficazmente las recesiones económicas.

De acuerdo con el marco de estos autores, cuando se enfrentan a una serie de shocks de resultados adversos que conducen al incumplimiento (debido a un compromiso limitado), los gobiernos se inclinan por devaluar la moneda local para mitigar el impacto sobre los salarios reales. De este modo, los gobiernos pueden compensar la presión a la baja sobre la demanda de mano de obra derivada de la contracción de la absorción interna causada por estos shocks negativos.

Sobre la base de las conclusiones de Na et al. (2018), postulamos que esta secuencia original de shocks negativos podría deberse a cambios en las expectativas sobre las condiciones económicas mundiales y, en particular, a la contacción o expansión de la curva de rendimientos en el mercado global de bonos. Desde esta perspectiva, investigamos empíricamente si las D gemelas se manifiestan en los datos durante dichos episodios, ofreciendo evidencia convincente de que este es el caso.

En resumen, agregamos un ingrediente a la narrativa contemporánea en torno a las D gemelas, al postular que los cambios en la pendiente de la curva de rendimiento, el diferencial de plazos, sirven como desencadenantes importantes del fenómeno en la región. Nos centramos específicamente en el caso de cinco mercados latinoamericanos: Brasil, Chile, Colombia, Perú y México, y examinamos cómo los cambios en el diferencial de plazos de EE. UU., un indicador de las expectativas cambiantes en las condiciones económicas mundiales, juegan un papel importante en la conducción de estos riesgos gemelos.

Nuestra estrategia empírica emplea el marco de vectores autorregresivos por cuantiles (QVAR) recientemente desarrollado para capturar los impactos matizados de los cambios en los diferenciales de los plazos de EE. UU. en estos mercados. Este enfoque permite la estimación de relaciones dirigidas y no dirigidas en toda la distribución condicional de las variables de estudio, lo que proporciona una comprensión más detallada de los efectos indirectos del riesgo que se producen, especialmente en condiciones extremas del mercado. El marco QVAR es eficaz en descubrir efectos indirectos asimétricos, que son cruciales para comprender los impactos de los cambios económicos globales en los mercados locales.

En particular, examinamos los shocks correspondientes a realizaciones extremadamente altas y bajas de riesgo de crédito soberano, riesgos sustanciales de depreciación o apreciación y pérdidas y ganancias significativas en el mercado de valores. Esto nos permite distinguir entre los efectos indirectos del riesgo (que ocurren en la cola de las distribuciones) y los efectos indirectos de los precios (ubicados en el centro de estas distribuciones) y comparar sus magnitudes a lo largo del tiempo.

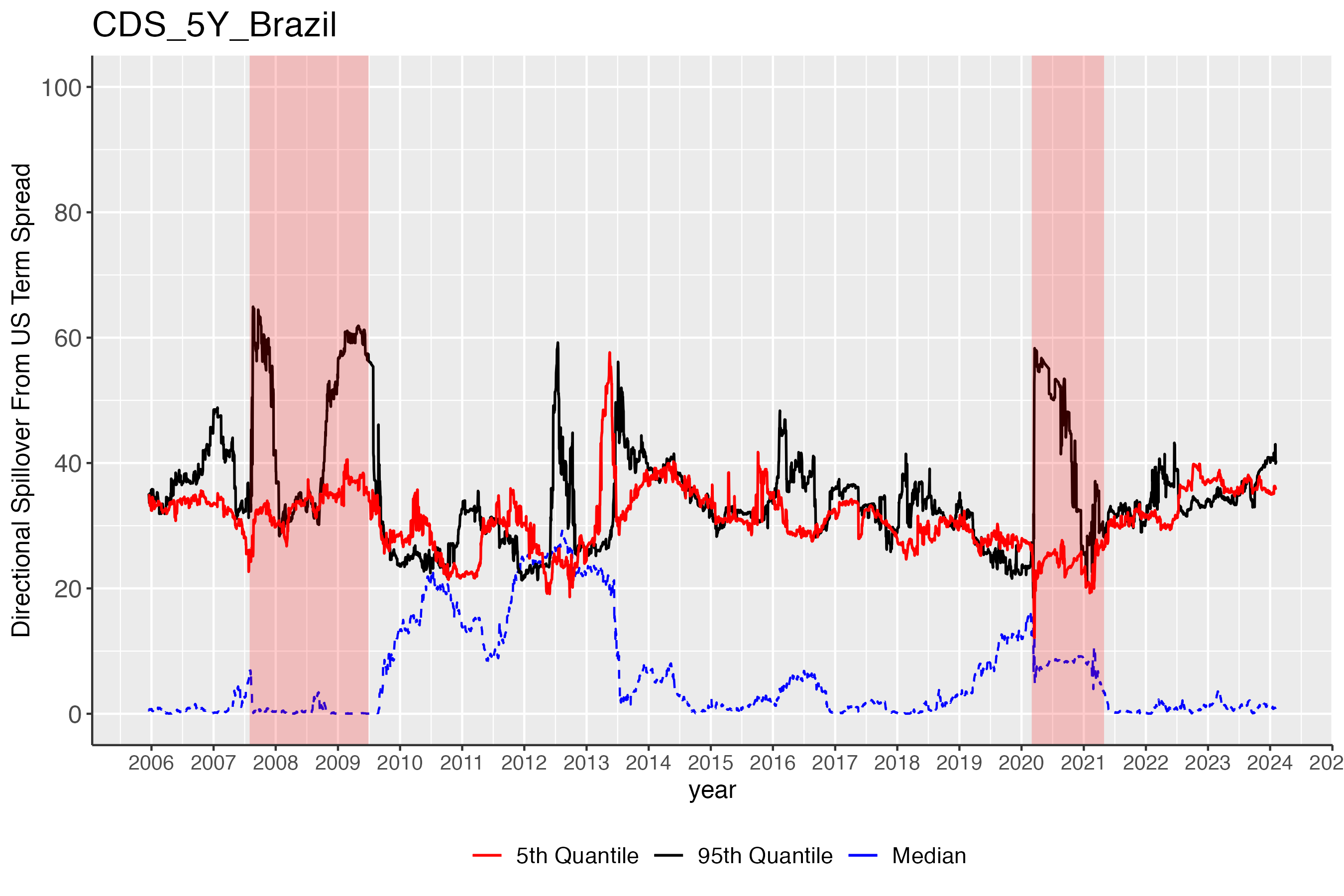

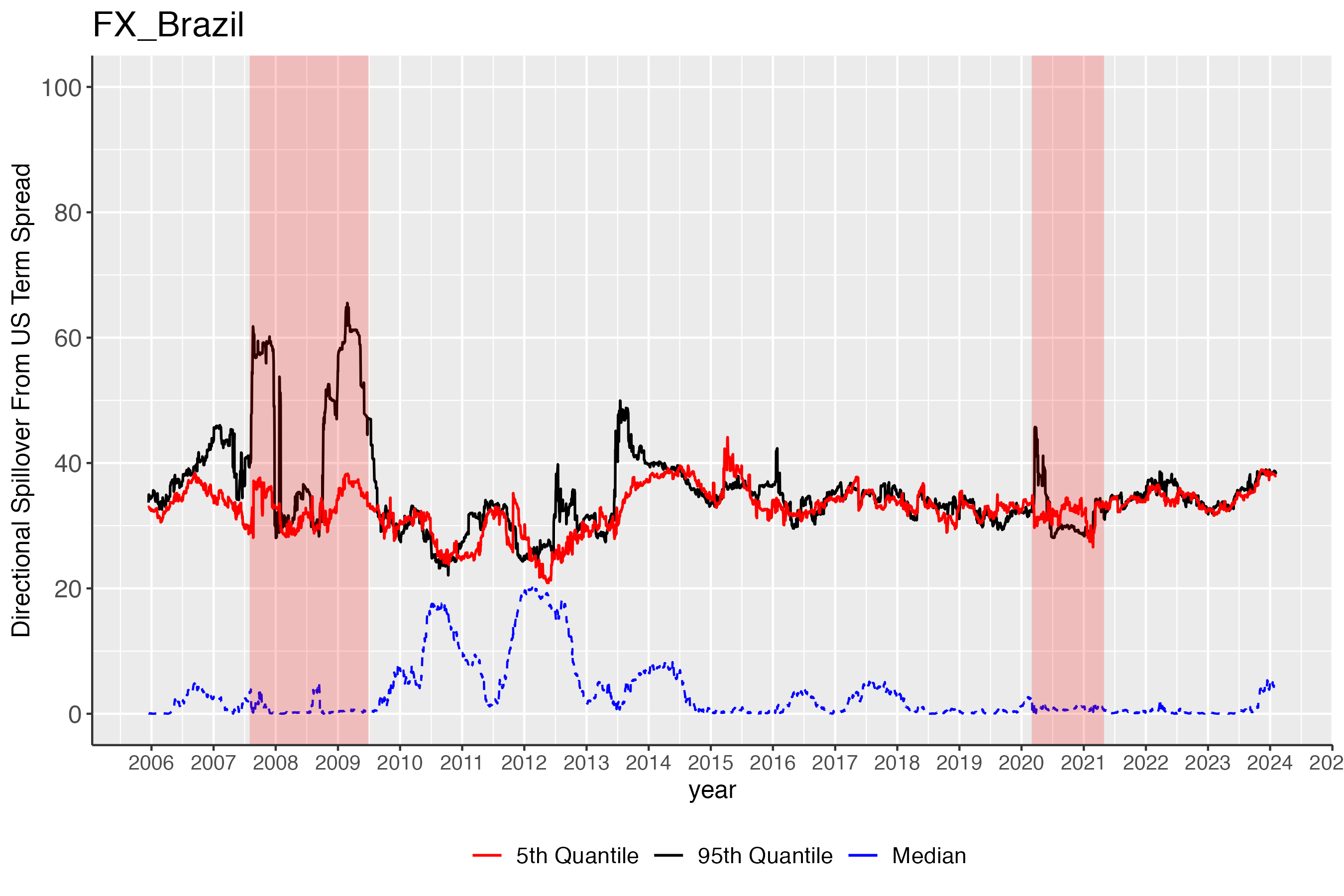

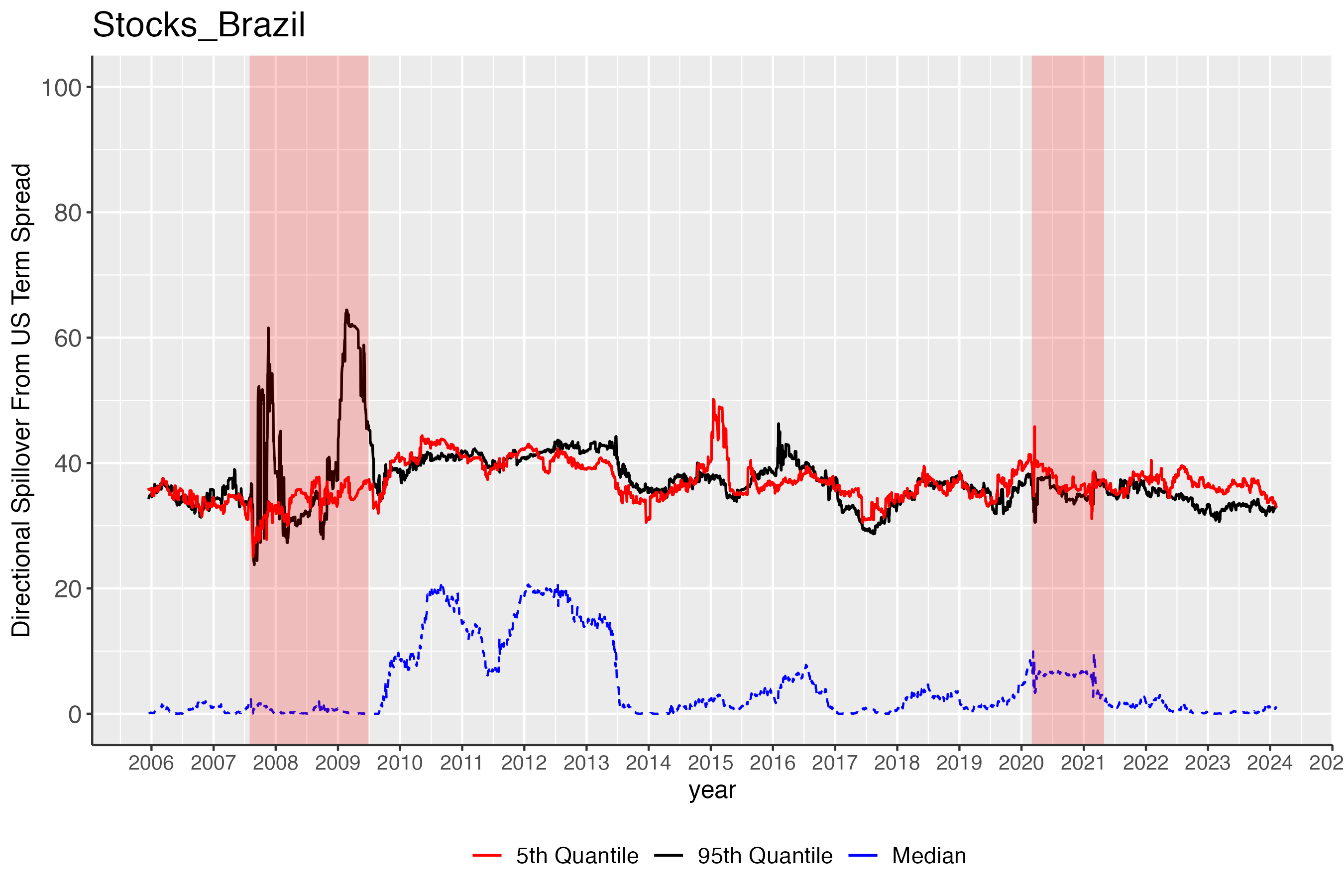

El gráfico 1 ilustra la evolución temporal de las estadísticas de efectos de contagio, incluidos los efectos de contagio en los mercados de valores, a efectos de comparación. Los gráficos ilustran el derrame direccional en los percentiles 5, 50 y 95 del diferencial de plazos de EE. UU. hacia los swaps de incumplimiento crediticio soberano, divisas y mercados bursátiles en Brasil, como ejemplo (puede consultar todos los países en nuestro documento de trabajo).

Gráfico 1. Efectos indirectos direccionales: Brasil

Nuestros resultados revelan importantes efectos de derrame asimétricos, particularmente durante períodos de diferenciales positivos y crecientes, como los observados durante la crisis financiera global. Los cambios en el diferencial de plazos de EE. UU. impactan de manera desproporcionada la cola de depreciación en los mercados de divisas y la cola de alto riesgo en los mercados de swaps soberanos de deafult crediticio (CDS). En particular, estos efectos están ausentes en los mercados de valores, lo que pone de relieve la dinámica única del mercado de divisas y deuda soberana en respuesta a las condiciones económicas globales.

En resumen, siguiendo nuestros resultados, durante los períodos de apreciación del dólar estadounidense, típicamente caracterizados por una huida hacia la calidad y un aumento de los diferenciales de plazos, los inversionistas internacionales tienden a deshacer sus posiciones en monedas menos líquidas para invertir en activos denominados en dólares estadounidenses, que se perciben como más seguro y más líquido. Como resultado, los efectos de contagio en los mercados de CDS y FX se vuelven más pronunciados, lo que lleva a la manifestación del fenómeno de las D gemelas en la región de América Latina.

Por ejemplo, en caso de una posible crisis monetaria que pueda enfrentar un mercado latinoamericano, después de que se materialicen los efectos de contagio del diferencial de plazos en las regiones, las monedas son más susceptibles a las depreciaciones que a las apreciaciones. En consecuencia, la exposición al riesgo soberano también aumenta, ya que los contratos de CDS reflejarían un mayor riesgo de incumplimiento de la deuda, pero también una presión de depreciación simultánea proveniente de los mercados globales.

Los hallazgos de este estudio subrayan la necesidad de incorporar los efectos de contagio del riesgo en los marcos de políticas. A medida que las condiciones económicas globales fluctúan, los impactos sobre el riesgo crediticio soberano y la distribución del riesgo cambiario en los mercados emergentes pueden ser profundos. Al reconocer el dominio de los efectos de contagio del riesgo sobre los de precios y la naturaleza opaca de los shocks en el centro de la distribución de las variables, las autoridades pueden formular mejores estrategias para mitigar estos riesgos.

Nuestro estudio contribuye al discurso más amplio sobre las D gemelas en los mercados emergentes al resaltar cómo los cambios en el diferencial de plazos en Estados Unidos sirven como desencadenantes importantes de estos fenómenos. Al analizar los datos durante episodios de shocks económicos, proporcionamos evidencia convincente de que estos riesgos no son simplemente preocupaciones localizadas, sino que están significativamente influenciados por los efectos de contagio económicos globales. Esta investigación no sólo mejora nuestra comprensión de las vulnerabilidades financieras de los mercados emergentes, sino que también ayuda a los formuladores de políticas y a los inversionistas internacionales a tomar decisiones informadas.

Alentamos a los lectores a profundizar en nuestros hallazgos leyendo el artículo completo en nuestra página web, que proporciona un análisis completo de los datos y las metodologías utilizadas.

Referencias

Della Corte, P., Sarno, L., Schmeling, M., & Wagner, C. (2022). Exchange rates and sovereign risk. Management Science, 68(8), 5591-5617.

Bernoth, K., & Herwartz, H. (2021). Exchange rates, foreign currency exposure and sovereign risk. Journal of International Money and Finance, 117, 102454.

Na, S., Schmitt-Grohé, S., Uribe, M., & Yue, V. (2018). The twin ds: Optimal default and devaluation. American Economic Review, 108(7), 1773-1819.

Reinhart, C. M. (2002). Default, currency crises, and sovereign credit ratings. the world bank economic review, 16(2), 151-170.