Autores1:

Christian Alcarraz, FLAR, Bogotá, Colombia. – calcarraz@flar.net

Daniel García, FLAR, Bogotá, Colombia. – dgarcia@flar.net

Carlos Giraldo, FLAR, Bogotá, Colombia. – cgiraldo@flar.net

Andrea Villarreal, FLAR, Bogotá, Colombia. – avillarreal@flar.net

Liz Villegas , FLAR, Bogotá, Colombia. – lvillegas@flar.net

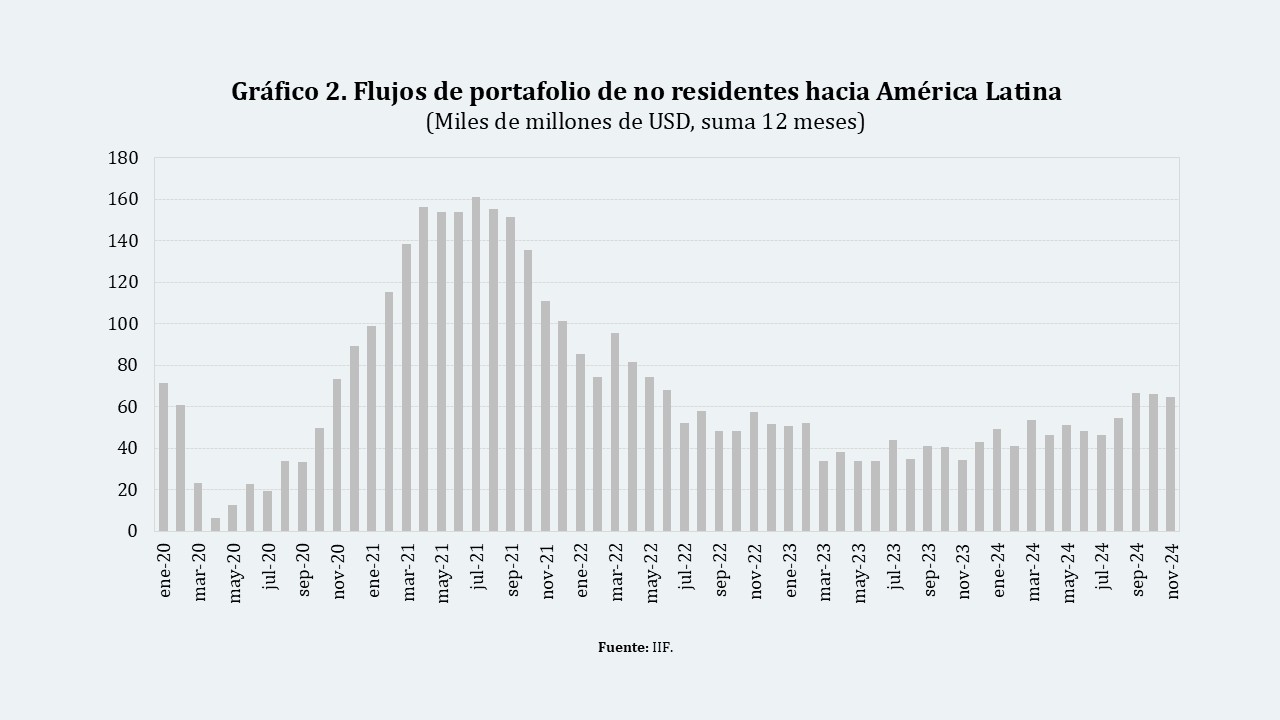

América Latina enfrentó un panorama económico heterogéneo en 2024, en medio de una ligera desaceleración económica global marcada por tensiones geopolíticas y resultados mixtos para las principales economías globales. El crecimiento económico de la región cerró mejor de lo inicialmente proyectado (2,3% frente a 1,8%) impulsado por la resiliencia de los flujos externos, sistemas financieros sólidos y una política monetaria que ha impulsado la convergencia a los niveles de inflación objetivo.

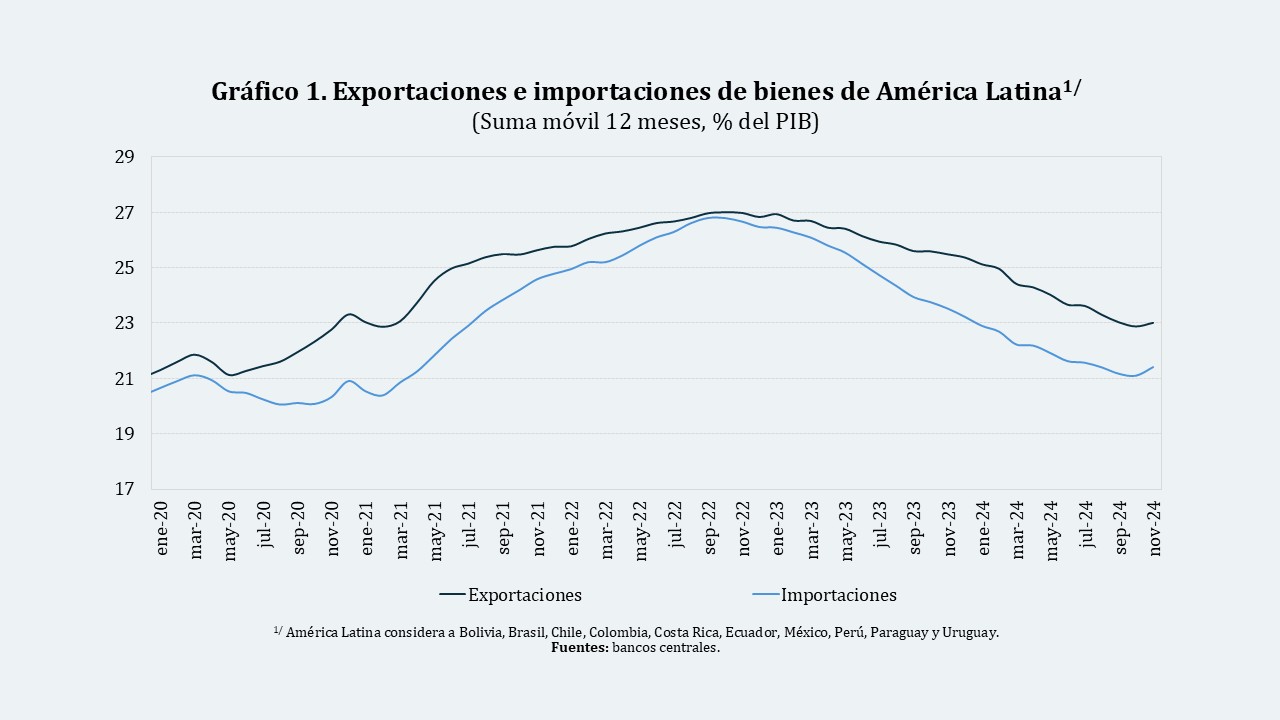

Se estima que el déficit de la cuenta corriente de la balanza de pagos de la región fue ligeramente menor al de 20231. Este comportamiento se atribuye a un menor crecimiento de la absorción interna, lo que resultó en una disminución más pronunciada de las importaciones de bienes como porcentaje del PIB, en comparación con las exportaciones (Gráfico 1). Por su parte, las remesas continuaron siendo un componente clave de los flujos externos hacia la región, representando en promedio el 3% del PIB regional en 2024.

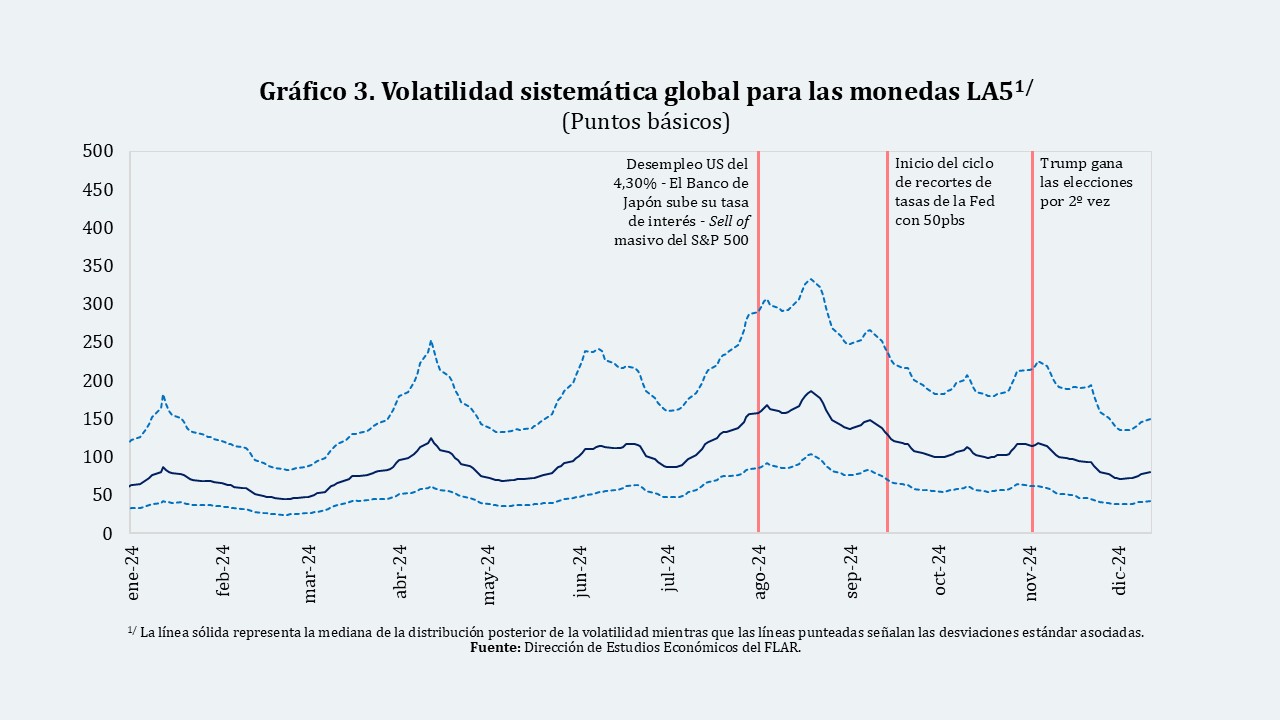

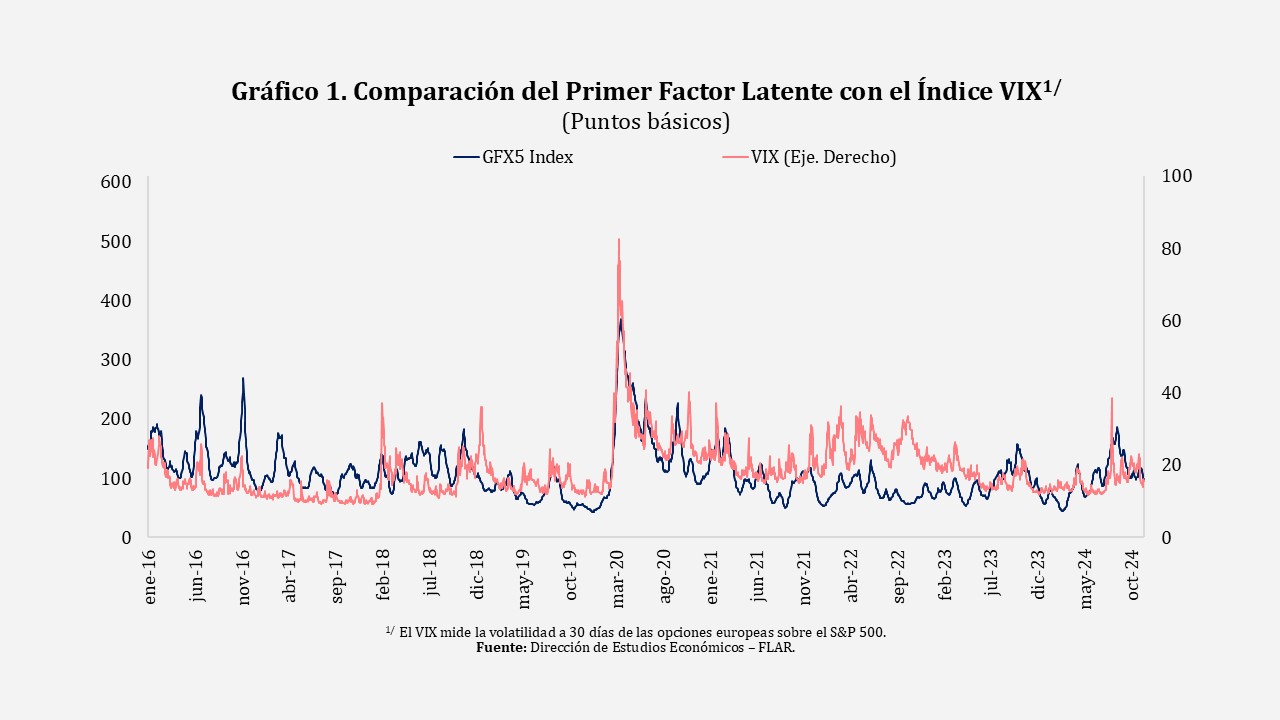

Las monedas de la región enfrentaron varios episodios de volatilidad en 2024. Para identificarlos y medirlos, desarrollamos un modelo de volatilidad estocástica factorial multivariado que abarca cinco monedas de la región: Brasil, Chile, Colombia, México y Perú. Los detalles de este modelo se presentan en el Recuadro 1.

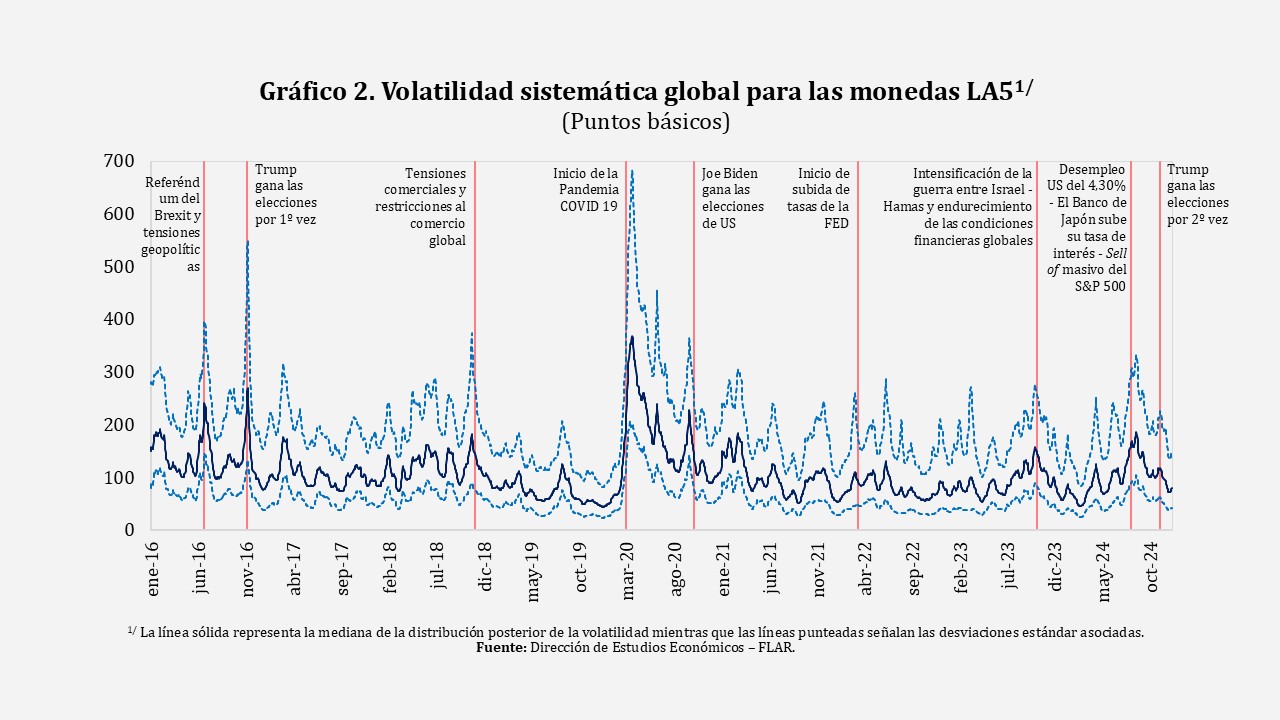

El evento de mayor volatilidad se presentó a inicios de agosto (Gráfico 3), cuando los mercados bursátiles globales experimentaron caídas pronunciadas y se produjo un desapalancamiento abrupto de posiciones de carry trade en yenes. Este evento estuvo precedido por la publicación de los datos de empleo de julio de EE.UU., los cuales generaron temores de recesión en un contexto de política monetaria restrictiva. Al mismo tiempo, el Banco de Japón incrementó la tasa de interés de corto plazo, tras un periodo prolongado en niveles históricamente bajos.

Por otro lado, el inicio del ciclo de recortes desde la Reserva Federal de EE.UU. contribuyó a disminuir las fluctuaciones cambiarias en la región. En contraste, el resultado de las elecciones en EE.UU. generó una volatilidad cambiaria moderada para América Latina, en comparación con la observada en 2016 (Recuadro 1).

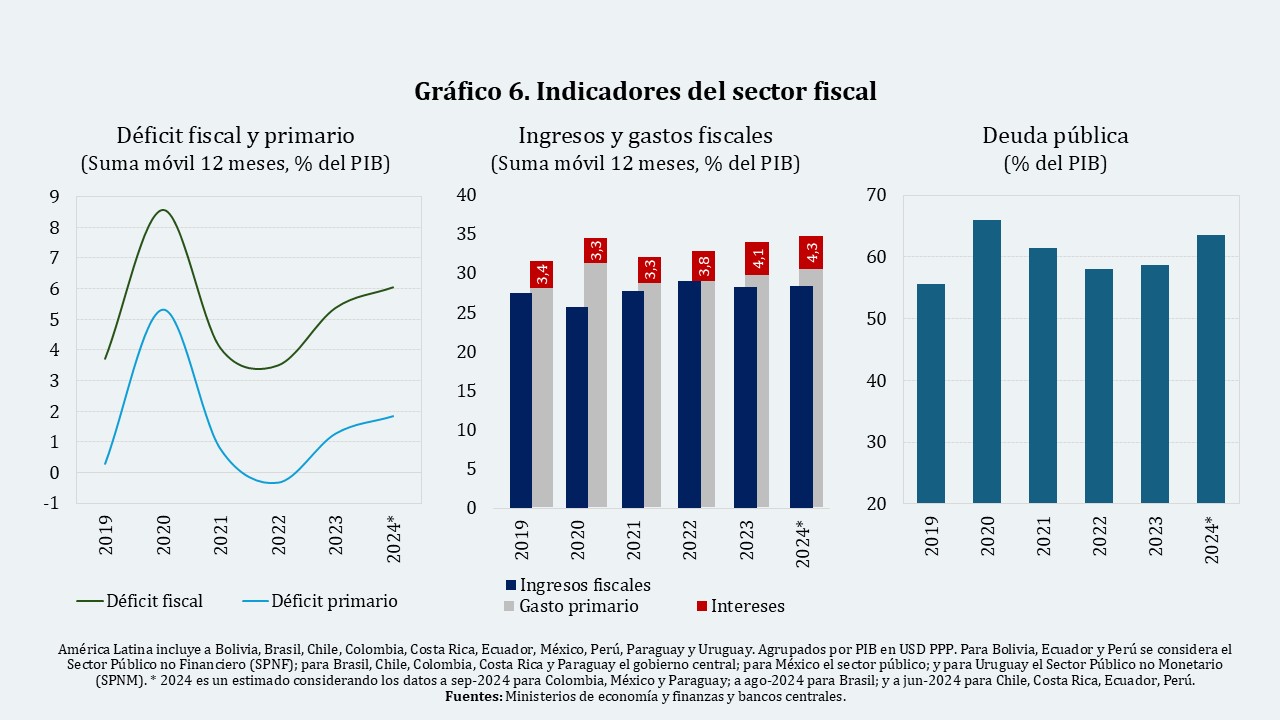

La inflación en la región continuó disminuyendo en la mayoría de los países, aunque se mantuvo por encima de los niveles objetivo, explicado principalmente por los precios de servicios. Si bien las expectativas a corto y mediano plazo permanecieron relativamente ancladas, estas últimas experimentaron un repunte en varios países, como Brasil y Chile. En este contexto, la mayoría de los bancos centrales optaron por pausar la reducción de sus tasas de política monetaria, mientras que el Banco Central de Brasil incrementó su tasa en cuatro ocasiones. Como resultado, las tasas de interés reales continuaron en terreno contractivo, situándose por encima de sus niveles neutrales (Gráfico 4).

Para 2025, se espera que el PIB de América Latina continúe desacelerándose, con una proyección de crecimiento anual del 1,9%. Este comportamiento reflejaría la influencia de menores precios de materias primas clave para la región, y una potencial menor demanda externa en medio de alta incertidumbre geopolítica. En particular, los precios de materias como el petróleo y la soja tendrían presiones a la baja impulsados por choques de oferta positivos (Ejemplo: relajamiento de los recortes de la OPEP+). Adicionalmente, los posibles nuevos aranceles estadounidenses y un potencial dólar más fuerte traerían vientos en contra para los metales industriales.

La inflación en la región continuaría disminuyendo, alcanzando un promedio proyectado del 3,5% para finales de 2025. Se espera que la mayoría de los países alcance el rango o nivel objetivo de los bancos centrales.

El escenario base de pronósticos enfrenta varios riesgos. Por un lado, las políticas comerciales del nuevo gobierno de EE.UU., como nuevos aranceles y otras restricciones, podrían generar choques adicionales de incertidumbre que afectarían el comercio, la inversión y las remesas hacia la región (Giraldo et al, 2023).

A esto se suma un posible resurgimiento de las presiones inflacionarias que podría llevar a los bancos centrales a endurecer sus políticas monetarias. En este contexto, los riesgos fiscales y macro financieros podrían potenciarse. Además, los altos niveles de endeudamiento público, combinados con una mayor exposición a deuda externa para algunos países, podrían amplificar los efectos de los episodios de volatilidad cambiaria origina por episodios globales (Recuadro 1).

En síntesis, América Latina enfrenta un 2025 desafiante, condicionado por factores globales adversos y retos estructurales internos. Al mismo tiempo, surgen oportunidades para consolidar avances en estabilidad macroeconómica.

1 La estimación de la DEE sugiere que el déficit de la cuenta corriente de la región pasaría de 1% del PIB en 2023 a 0,9% del PIB.

2 Giraldo, C., Giraldo-Salazar, I., Gomez-Gonzalez, J. E., Uribe, J. (2023). US uncertainty shocks, credit, production, and prices: The case of fourteen Latin American countries. Working paper.

Recuadro 1. Volatilidad cambiaria en LATAM - Global Factor FX-LA5

Estudios como Forero (2022)1 muestran que la volatilidad cambiaria de la región puede descomponerse en dos factores principales: El primer componente está vinculado a la volatilidad sistémica o común proveniente de episodios de incertidumbre global que afecta de forma sincronizada, aunque en distinta magnitud, a las divisas. El segundo componente corresponde a la volatilidad idiosincrática inherente a cada moneda, influenciada por factores domésticos específicos.

Dado que estos dos componentes subyacentes a la volatilidad cambiaria no son observables directamente, para la estimación, siguiendo la metodología propuesta por Kastner, Frühwirth-Schnatter & Lopes (2017)2, utilizamos un Modelo de Volatilidad Estocástica Factorial Multivariado, mediante técnicas eficientes de inferencia bayesiana.

El Modelo

Sea \(y_{jt}\) el retorno logarítmico para la moneda \(s_{j,t}\) del país \({j}\) de LATAM

\(

y_{jt} = \ln \left( \frac{s_{j,t}}{s_{j,t-1}} \right)

\)

\(

j = 1, \dots, m

\)

Sea el vector de los \(m\) retornos cambiarios \(y_t = \left( y_{1t}, \dots, y_{mt} \right)’\) y el vector de los \(r\) factores latentes globales no observables \(f_t = \left( f_{1t}, \dots, f_{rt} \right)’\). Se asume que el vector de retornos está determinado por estos factores latentes e innovaciones idiosincrásicas.

Asumimos que la log-varianza condicional tanto de los choques idiosincráticos \(h_t^u = \left( h_{1t}, \dots, h_{mt} \right)’\) como de los factores latentes \(h_t^v = \left( h_{m+1,t}, \dots, h_{m+r,t} \right)’\) son variables en el tiempo. Por tanto, existen \(m + r\) log-varianzas latentes \(h_t = \left( h_t^u, h_t^v \right)\) en total.

- Ecuación de la Media Condicional

\(y_t = \Lambda f_t + U_t \left( h_t^u \right)^{\frac{1}{2}} \varepsilon_t\)

\(\varepsilon_t \sim \text{iid } N\left( 0_m, I_m \right)\)

- Ecuación de los Factores Latentes Globales

\(f_t = V_t \left( h_t^v \right)^{\frac{1}{2}} \zeta_t\)

\(\zeta_t \sim \text{iid } N\left( 0_r, I_r \right)\)

Donde \(\Lambda\) es una matriz de dimensión \(m x r\) y representa la sensibilidad (cargas factoriales) de los retornos cambiarios hacia los factores latentes globales. Por otro lado, las matrices de varianzas y covarianzas condicionales correspondientes a los shocks idiosincrásicos \(U_t(h_t^u)\) y a los factores latentes globales \(V_t(h_t^v)\) son diagonales y de dimensiones \(m x m\) y \(r x r\), respectivamente.

\(U_t(h_t^u) = (\exp(h_{1,t}), \cdots, \exp(h_{m,t}))\)

\(V_t(h_t^v) = (\exp(h_{m+1,t}), \cdots, \exp(h_{m+r,t}))\)

- Ecuación de Log – Volatilidad Estocástica

Todas las varianzas se modelan a su vez como variables latentes, cuyos logaritmos siguen procesos estocásticos autorregresivos independientes de orden uno.

\(h_{it} = \mu_i + \phi_i(h_{i,t-1} – \mu_i) + \sigma_i \eta_{it}\)

\(\eta_t \sim iid\ N(0_{m+r}, I_{m+r})\)

\(i = 1, \cdots, m+r\)

Donde el parámetro \(\mu_i\) representa el nivel, \(\phi_i\) captura la persistencia y \(\sigma_i\) (también conocido como Vol-Vol) mide la desviación estándar de la log-varianza.

- Descomposición de la Volatilidad Cambiaria de LATAM

Finalmente, podemos desagregar las varianzas condicionales de los retornos cambiarios de la siguiente forma

\(\Sigma_t(y_t / h_t) = \Lambda V_t(h_t^v)\Lambda’ + U_t(h_t^u)\)

Dado que las matrices son diagonales, la volatilidad cambiaria del país \(j\) está determinada por la suma de las volatilidades de los \(r\) factores latentes globales comunes a la región, ponderada según el grado de exposición o sensibilidad de su moneda a dichos factores, y por la volatilidad idiosincrática específica al país.

Los datos que se utilizan corresponden a los retornos cambiarios diarios para las cinco monedas de la región (Brasil, Chile, Colombia, México y Perú) durante el período comprendido entre enero de 2016 a diciembre de 2024. Para la estimación del modelo consideramos 2 factores latentes globales afín de mejorar el proceso de identificación.

Identificamos la volatilidad del primer factor latente como aquella que proviene de la incertidumbre financiera de las economías desarrolladas, en especial de Estados Unidos, como lo evidencia la correlación de 0,6 con la volatilidad de corto plazo medida por el índice VIX. Se observó además que el peso mexicano presentó el mayor nivel de exposición hacia este primer factor, coherente con las estrechas relaciones comerciales que este país mantiene con Estados Unidos. Por su parte, la volatilidad del segundo factor latente estaría relacionada a los precios de los commodities, siendo el peso chileno y el colombiano los que tienen mayor exposición hacia este factor. Asimismo, destaca el sol peruano como la moneda con menores fluctuaciones respecto a sus pares regionales. Al ser una economía parcialmente dolarizada, su Banco Central realiza intervención cambiaria a través de compras y ventas de dólares en el mercado spot y forward.

En términos generales, el factor de volatilidad global, que sincroniza la fluctuación de las monedas latinoamericanas, referido en adelante como Global Factor FX-LA5 (GFX5-Index, por sus siglas en inglés) captura los episodios históricos de turbulencia global con efectos de depreciación sobre las monedas domésticas.

Para noviembre del 2024, las fuentes de volatilidad externa que han afectado a las monedas de la región tras las elecciones presidenciales en Estados Unidos alcanzaron los 115 puntos básicos, un nivel más acotado en comparación con los 245 puntos básicos de las elecciones de 2016. En particular, los episodios más relevantes registrados por el GFX5-Index en el último año están vinculados al aumento de la probabilidad de recesión en Estados Unidos, tras la publicación de los débiles datos de empleo en julio, en un entorno caracterizado por una política monetaria restrictiva. Además, destaca el incremento de la tasa de interés de corto plazo por parte del Banco de Japón, tras un periodo prolongado en niveles históricamente bajos. Estos eventos desencadenaron ventas masivas en los mercados bursátiles globales (sell-offs) y un desapalancamiento súbito de las posiciones de carry trade en yenes en agosto de 2024. Bajo este episodio, la volatilidad global contribuyó con 183 puntos básicos a la volatilidad de las monedas regionales, un nivel no visto desde la pandemia del COVID-19, superando incluso los 148 puntos básicos registrados durante el punto más crítico de las tensiones geopolíticas en Medio Oriente y el endurecimiento de las condiciones financieras globales en octubre de 2023.

1 Pérez Forero, F. J. (2022). Exchange rate volatility in LATAM: Common and idiosyncratic factors (Documento de Trabajo No. 2022-001). Banco Central de Reserva del Perú. https://www.bcrp.gob.pe/docs/Publicaciones/Documentos-de-Trabajo/2022/documento-de-trabajo-001-2022.pdf

2 Kastner, G., Frühwirth-Schnatter, S., & Lopes, H. F. (2017). Efficient Bayesian Inference for Multivariate Factor Stochastic Volatility Models. Journal of Computational and Graphical Statistics, 26(4), 905–917.