Autores:

Robert Barro, Profesor Paul M. Warburg de economía, Universidad de Harvard.

Francesco Bianchi, Profesor Louis J. Maccini de economía y director de departamento, Universidad Johns Hopkins.

Carlos Giraldo, Director de Estudios Económicos – FLAR. Email: – cgiraldo@flar.net

Iader Giraldo, Investigador económico principal – FLAR. Email: – igiraldo@flar.net

La pandemia de COVID-19 marcó un punto de inflexión en la dinámica macroeconómica global, reavivando los debates en torno a los orígenes fiscales de la inflación. Mientras la inflación se había mantenido contenida durante décadas en muchas economías avanzadas, las masivas respuestas fiscales a la pandemia, combinadas con disrupciones en las cadenas de suministro y choques en los precios de las materias primas, desencadenaron un aumento pronunciado y persistente de los precios. Este fenómeno ha suscitado un renovado interés en la teoría fiscal del nivel de precios (FTPL), que sostiene que la inflación puede surgir de trayectorias fiscales insostenibles, particularmente cuando la política monetaria acomoda la expansión fiscal.

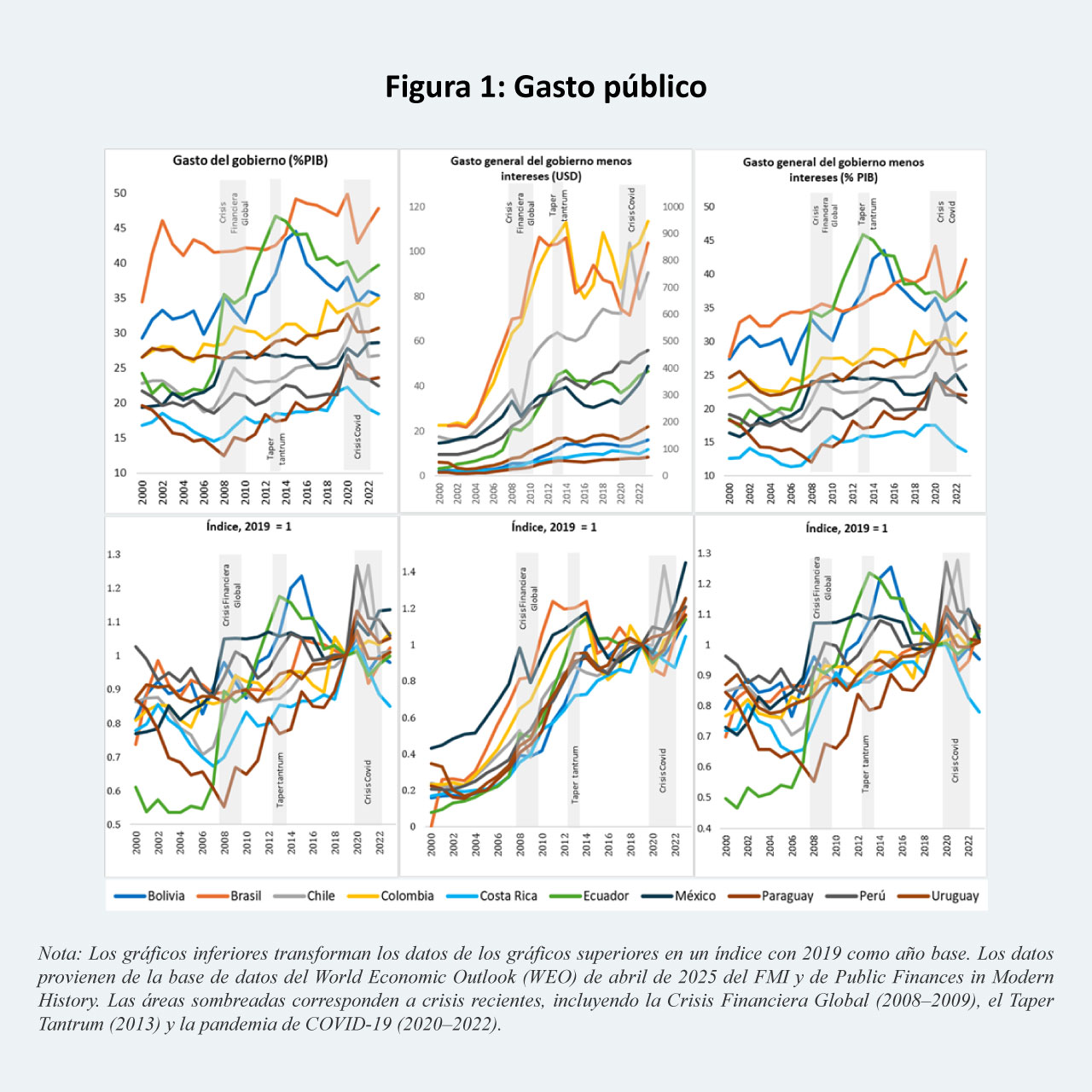

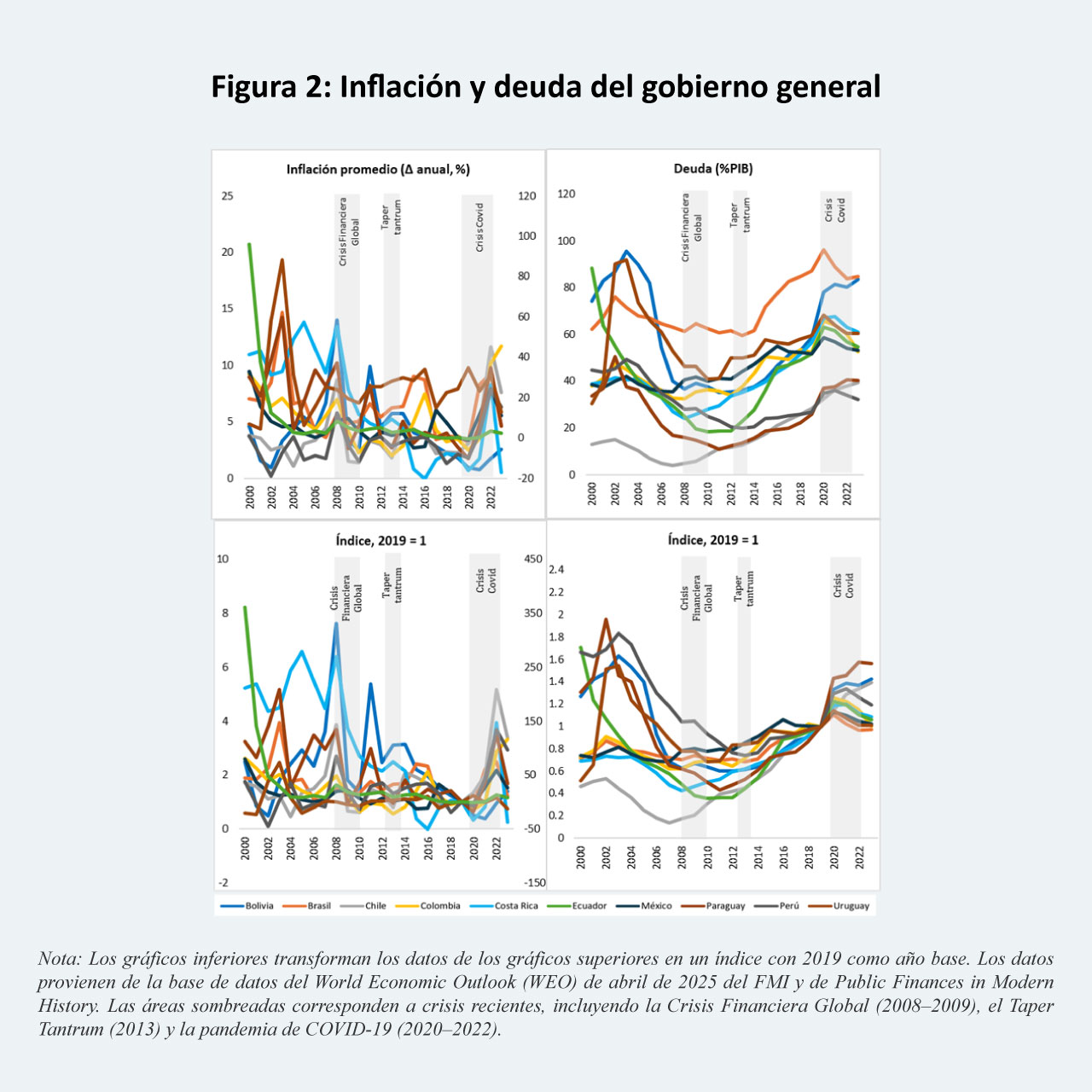

En nuestro reciente documento de trabajo, Inflación como un fenómeno fiscal: evidencia de América Latina, analizamos los efectos del estímulo fiscal sobre la inflación en un conjunto amplio de economías latinoamericanas. Nos centramos en Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, México, Paraguay, Perú y Uruguay durante el período 2002–2023. Nuestros resultados confirman que la política fiscal desempeñó un papel central en la configuración de la dinámica inflacionaria en la región. La FTPL proporciona el fundamento conceptual de este análisis. De acuerdo con esta teoría, el nivel de precios se ajusta para garantizar que el valor real de la deuda pública sea igual al valor presente descontado de los superávits primarios futuros esperados. Cuando los gobiernos incrementan el gasto sin un plan correspondiente para aumentar los ingresos futuros o reducir el gasto, el desequilibrio fiscal resultante debe resolverse mediante una mayor inflación, que erosiona el valor real de la deuda actual.

En nuestro artículo presentamos una investigación empírica exhaustiva sobre las consecuencias inflacionarias de las expansiones fiscales en América Latina, centrada en el período 2020–2023, en particular en el contexto pospandemia. Nuestro análisis se basa en y extiende el marco teórico desarrollado por Barro y Bianchi (2025). Para contrastar las predicciones de este marco, empleamos técnicas de regresión tanto de corte transversal como de panel dinámico. Las regresiones de corte transversal se basan en la variable compuesta de gasto introducida por Barro y Bianchi (2025), que ajusta el tamaño del estímulo fiscal según el nivel y la madurez de la deuda pública. Este enfoque nos permite aislar los efectos inflacionarios del gasto público de otras influencias macroeconómicas y evaluar la persistencia de dichos efectos en el tiempo.

Nuestras regresiones de corte transversal de referencia revelan una relación fuerte y estadísticamente significativa entre la variable compuesta de gasto y tanto la inflación general como la inflación subyacente. Estos resultados sugieren que los países que llevaron a cabo expansiones fiscales de mayor magnitud experimentaron presiones inflacionarias más pronunciadas. En este sentido, nuestros hallazgos son consistentes con los reportados por Barro y Bianchi (2025). Sin embargo, nuestros resultados difieren de los de Barro y Bianchi (2025) en cuanto al papel desempeñado por la deuda actual y su duración. Cuando estas dos variables se mantienen constantes en sus medias muestrales, el poder explicativo del modelo aumenta. Esto sugiere que, para el subconjunto específico de países latinoamericanos considerado en nuestro análisis, el tamaño y la duración de la deuda actual pueden desempeñar un papel menos destacado en la orientación de las decisiones de los bancos centrales en materia de control de la inflación.

Una posible interpretación es que los países de América Latina están más preocupados por las consecuencias reputacionales de permitir que la inflación se mantenga en niveles elevados a lo largo del tiempo. Alternativamente, la proporción de deuda denominada en moneda doméstica frente a moneda extranjera puede ser más relevante para estos países que para la muestra más amplia de la OCDE analizada por Barro y Bianchi (2025). En ambos casos, estos hallazgos sugieren la existencia de diferencias estructurales en la forma en que la política fiscal afecta la inflación entre regiones. Por lo tanto, resulta pertinente investigar si la relación sólida entre inflación y gasto fiscal persiste en otros períodos y bajo distintas condiciones macroeconómicas.

Para profundizar en la conexión entre inflación y gasto, estimamos una serie de modelos de panel dinámico que incorporan términos rezagados de la inflación, variables fiscales y un conjunto amplio de controles macroeconómicos. Estos modelos confirman que las expansiones fiscales tienen un efecto persistente y positivo sobre la inflación, incluso después de controlar por el crecimiento del PIB real, los choques en los precios de las materias primas y las disrupciones geopolíticas, como la guerra en Ucrania. De manera interesante, encontramos que la actividad económica real ejerce una influencia negativa sobre la inflación, lo que sugiere la presencia de dinámicas de estanflación en varios países. Asimismo, los precios de las materias primas energéticas y no energéticas emergen como determinantes significativos de la inflación, en línea con la dependencia estructural de las economías latinoamericanas de las exportaciones de materias primas.

La principal conclusión de nuestro análisis es que el impacto inflacionario de la política fiscal en América Latina se mantiene robusto incluso cuando no se ajusta por la madurez y el tamaño de la deuda, lo que sugiere una desviación importante respecto de los resultados obtenidos para los países de la OCDE. Esta divergencia puede reflejar preocupaciones reputacionales y experiencias históricas con la inflación en la región, que incrementan la sensibilidad de las expectativas inflacionarias ante choques fiscales. En particular, los países con un legado de monetización de la deuda y con independencia monetaria limitada parecen ser más vulnerables a presiones inflacionarias derivadas de expansiones fiscales.

En conjunto, nuestros hallazgos tienen varias implicaciones relevantes tanto para la política fiscal como para la política monetaria en América Latina. Estos subrayan la necesidad de fortalecer las instituciones, mejorar la coordinación estratégica y aumentar la resiliencia frente a choques externos con el fin de mitigar los riesgos inflacionarios y promover la estabilidad macroeconómica.

Primero, existe un imperativo claro de fortalecer las instituciones fiscales. Anclar las expectativas de inflación requiere que los gobiernos se comprometan con marcos fiscales creíbles y transparentes que garanticen la sostenibilidad de largo plazo. Esto implica adoptar políticas fiscales basadas en reglas, establecer consejos fiscales independientes y mejorar la transparencia presupuestaria. Tales reformas institucionales pueden reforzar la credibilidad fiscal y reducir la probabilidad de que los choques de gasto se traduzcan en presiones inflacionarias.

Segundo, mejorar las prácticas de gestión de la deuda es fundamental. Extender el perfil de vencimientos de la deuda pública y diversificar la base de inversionistas puede ayudar a reducir el impacto inflacionario de corto plazo de las expansiones fiscales. Vencimientos más largos otorgan a los gobiernos mayor margen de tiempo para ajustarse a los choques fiscales, mientras que una base de inversionistas más amplia puede fortalecer la confianza de los mercados y reducir la dependencia de mecanismos de financiamiento inflacionarios.

Tercero, una coordinación eficaz entre las autoridades fiscales y monetarias es crucial. Los bancos centrales deben mantenerse vigilantes frente al riesgo de dominancia fiscal, en el cual la política monetaria queda subordinada a las necesidades de financiamiento del gobierno. Preservar la independencia del banco central y asegurar una comunicación clara y coherente entre las instituciones son elementos clave para mantener la estabilidad de precios y evitar que la inflación se arraigue.

Por último, las economías latinoamericanas deben desarrollar una mayor resiliencia frente a choques externos. Dada la exposición de la región a la volatilidad de los precios de las materias primas y a las condiciones financieras globales, los marcos macroeconómicos deben incorporar amortiguadores sólidos. Estos pueden incluir fondos de estabilización, reglas fiscales contracíclicas y regímenes de tipo de cambio flexible. Tales instrumentos pueden ayudar a absorber choques externos sin recurrir a medidas inflacionarias, preservando así la estabilidad macroeconómica en contextos de elevada turbulencia.

En suma, estas recomendaciones de política destacan la importancia de la calidad institucional, la previsión estratégica y la acción coordinada para gestionar la compleja interacción entre la política fiscal y la inflación en América Latina.

Referencias

Barro, R. J. y Bianchi, F. (2025). Fiscal influences on inflation in OECD countries, 2020– 2023. The Economic Journal, ueaf066.