Autores:

Carlos Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – cgiraldo@flar.net

Iader Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – igiraldo@flar.net

Jose E. Gomez-Gonzalez, Departamento de Finanzas, Sistemas de Información y Economía, Universidad de la Ciudad de Nueva York – Lehman College, Bronx, NY, 10468, EE. UU. Correo electrónico: – jose.gomezgonzalez@lehman.cuny.edu

Jorge M. Uribe, Facultad de Economía y Empresa, Universitat Oberta de Catalunya, Barcelona, España. Correo electrónico: – jorge.uribe@ub.edu

El resurgimiento de la inflación tras la pandemia ha renovado la atención sobre la persistencia de la inflación y el papel de los bancos centrales en el sustento de la credibilidad. Si bien las explicaciones convencionales enfatizan la disciplina fiscal, los regímenes cambiarios o las metas de inflación, estos factores no explican completamente por qué algunos países regresan rápidamente a la estabilidad de precios mientras que otros experimentan episodios inflacionarios prolongados. Pensamos que la transparencia de los bancos centrales —la claridad de la comunicación con respecto a los objetivos, las decisiones de política y los pronósticos macroeconómicos— es un determinante adicional clave de la persistencia de la inflación.

La transparencia del banco central es un pilar de la rendición de cuentas y un determinante clave de la independencia del banco central (De Haan et al. 2005, 2018). En consecuencia, no es sorprendente que en las últimas décadas se haya observado una tendencia notable hacia una mayor transparencia en las economías avanzadas, emergentes y de bajos ingresos, particularmente después de la crisis financiera asiática (Dincer et al., 2022; Acosta, 2023). Algunos autores incluso se han referido a este fenómeno como una “revolución de la transparencia” en la banca central (Dincer et al., 2022). Este cambio incluye que los bancos centrales adopten prácticas como el establecimiento de objetivos explícitos de inflación, el anuncio de medidas de política, el “forward guidance” y la puesta a disposición del público de las previsiones.

En nuestro estudio reciente, evaluamos la importancia de la transparencia del banco central desde una perspectiva totalmente novedosa. Basándose en la literatura que destaca los beneficios de la transparencia para gestionar las expectativas de inflación y alinear los pronósticos privados con los objetivos de los bancos centrales (Crowe, 2010; Neuenkirch, 2011; Baranowski et al., 2021), empleamos análisis de duración, tanto paramétricos como no paramétricos, y demostramos que los bancos centrales más transparentes son más eficaces para acortar los episodios de “inflación muy alta” en comparación con los bancos centrales menos transparentes.

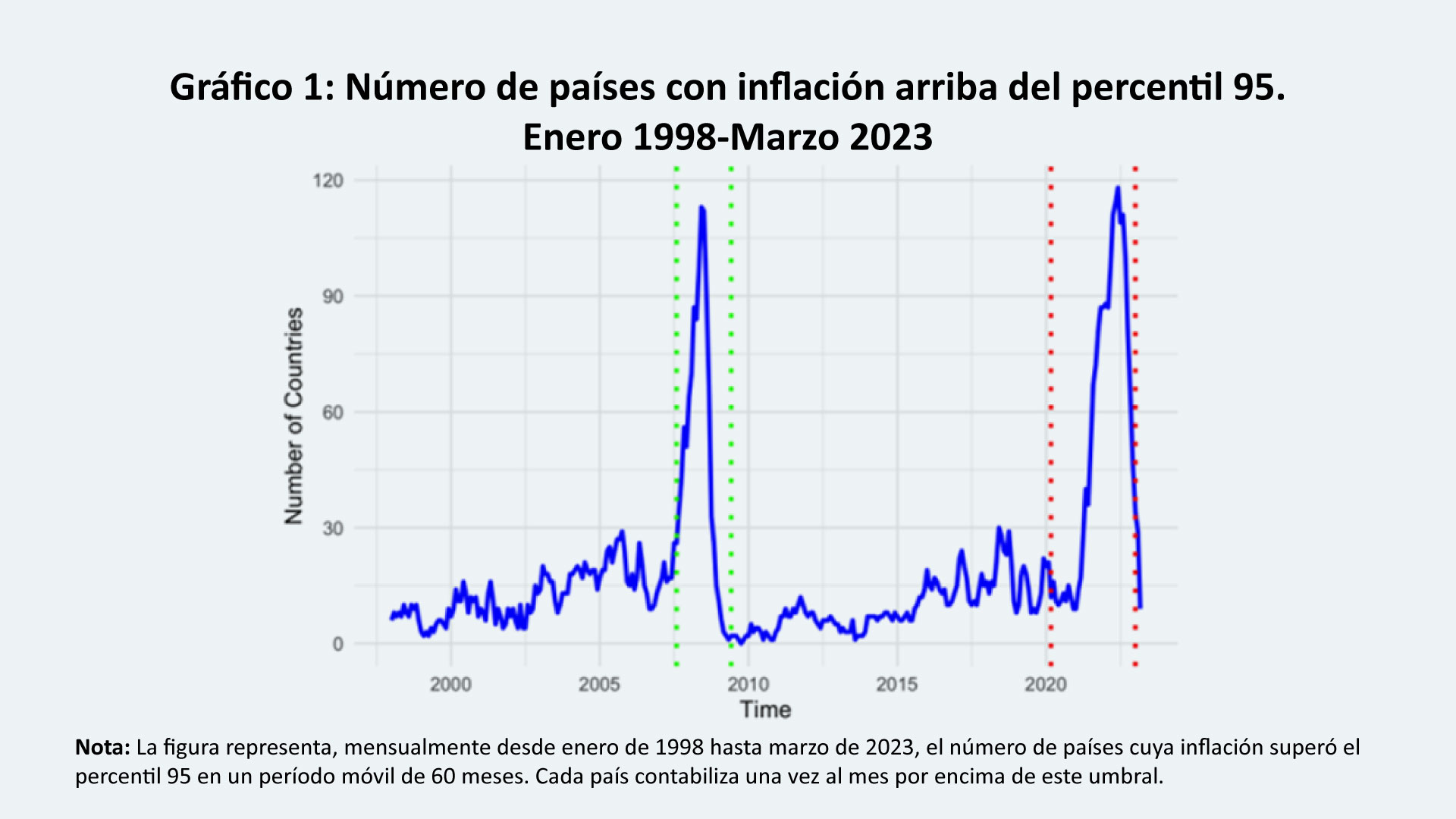

Definimos “inflación muy alta” como períodos en los que la inflación supera un umbral en relación con la historia inflacionaria reciente de un país. Específicamente, las tasas de inflación mensual interanual por encima del percentil 95 de las tasas de inflación registradas durante los cinco años anteriores se consideran aquí como “muy altas” (Gráfico 1).

Ese enfoque relativo y basado en datos es crucial para capturar la naturaleza elusiva y dependiente del contexto de la “alta inflación”, que naturalmente varía significativamente entre países y en el tiempo, lo que hace que los umbrales fijos y absolutos sean menos efectivos. Nuestra medida de inflación muy alta es distinta de la hiperinflación, ya que es intrínsecamente específica de cada país y no está relacionada con los niveles de inflación entre países. Al ajustarse dinámicamente a la experiencia reciente de cada economía, esta definición permite una identificación más precisa de los episodios en los que la transparencia del banco central desempeña un papel fundamental en la gestión de las expectativas y la reducción de los períodos inflacionarios. Cada vez que una economía experimenta un episodio de inflación por encima del percentil 95 de las tasas de inflación en su historia reciente, decimos que está experimentando una inflación muy alta.

Nuestro principal hallazgo es que una mayor transparencia se asocia con episodios significativamente más cortos de alta inflación. Esta relación sigue siendo sólida después de controlar por las características tradicionales de los marcos monetarios modernos, incluidas las metas de inflación, las reglas fiscales, la integración financiera y los diferentes regímenes cambiarios. Estos resultados sugieren que la credibilidad, fortalecida a través de una comunicación transparente, sirve como un poderoso complemento de los arreglos institucionales formales para reducir la persistencia de la inflación.

Los hallazgos complementan el conocimiento convencional de dos maneras clave. En primer lugar, una vez que se tiene en cuenta la transparencia, la disciplina fiscal, la apertura económica y los regímenes cambiarios parecen tener una eficacia limitada para reducir la persistencia de la inflación. En segundo lugar, la adopción de un marco de metas de inflación por sí sola no garantiza episodios de inflación más cortos; debe complementarse con una credibilidad basada en la transparencia, que, para este aspecto particular de la inflación (su persistencia en estados muy altos), juega un papel importante complementando el diseño de políticas formales tradicionales.

La implicación para los responsables de la formulación de políticas es clara: mejorar la transparencia comunicando claramente los objetivos, proporcionando pronósticos precisos y ofreciendo explicaciones exhaustivas de las políticas es esencial para reducir eficazmente la persistencia de la inflación. Esta comunicación transparente no solo genera confianza pública y estabiliza las expectativas de inflación, sino que también desempeña un papel crucial para permitir una recuperación más rápida de los shocks inflacionarios. Por el contrario, la falta de transparencia tiende a prolongar y complicar estos ajustes económicos.

Referencias

Acosta, M. (2023). A new measure of central bank transparency and implications for the effectiveness of monetary policy. International Journal of Central Banking, 19(3), 49-97.

Baranowski, P., Bennani, H., & Doryń, W. (2021). Do the ECB’s introductory statements help predict monetary policy? Evidence from a tone analysis. European Journal of Political Economy, 66, 101964.

Crowe, C. (2010). Testing the transparency benefits of inflation targeting: Evidence from private sector forecasts. Journal of Monetary Economics, 57(2), 226-232.

De Haan, J., Bodea, C., Hicks, R., & Eijffinger, S. C. (2018). Central bank independence before and after the crisis. Comparative Economic Studies, 60(2), 183-202.

Dincer, N., Eichengreen, B., & Geraats, P. (2022). Trends in monetary policy transparency: Further updates. International Journal of Central Banking, 18(1), 331-348.

Neuenkirch, M. (2012). Managing financial market expectations: the role of central bank transparency and central bank communication. European Journal of Political Economy, 28(1), 1-13.