Autores*:

Christian Alcarraz, FLAR, Bogotá, Colombia. – calcarraz@flar.net

Camilo Contreras , FLAR, Bogotá, Colombia. – ccontreras@flar.net

Carlos Giraldo, FLAR, Bogotá, Colombia. – cgiraldo@flar.net

Andrea Villarreal, FLAR, Bogotá, Colombia. – avillarreal@flar.net

En 2025, América Latina mostró una resiliencia macroeconómica heterogénea en un contexto de elevada incertidumbre geopolítica y comercial global. La combinación de menores tasas de interés en economías avanzadas, comportamiento mixto de precios de materias primas y flujos financieros favorables condicionó el desempeño macrofinanciero regional. Este blog analiza la evolución reciente de las cuentas externas, los flujos de capital y la dinámica fiscal y financiera de la región, y discute las perspectivas y riesgos hacia 2026, subrayando oportunidades para consolidar la estabilidad macroeconómica junto con vulnerabilidades persistentes, especialmente fiscales.

Entorno global

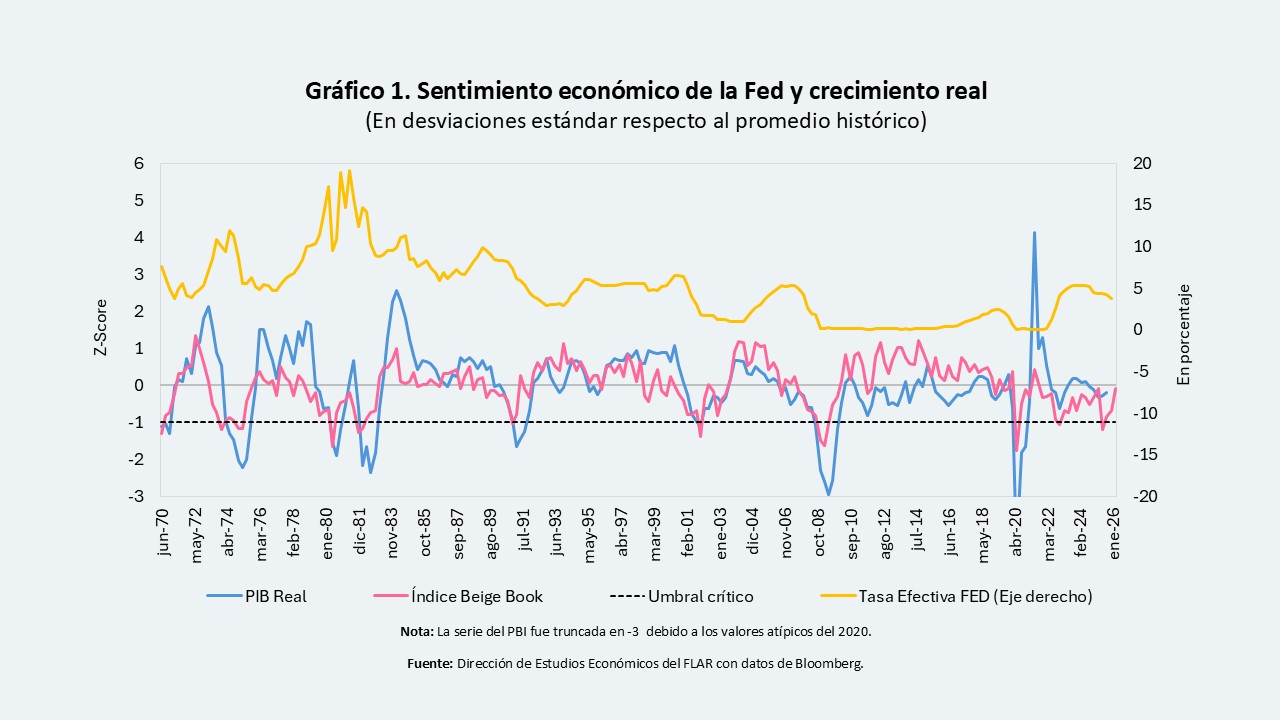

En 2025, el PIB mundial creció 3,3%, un ritmo similar al registrado en 20241, en un contexto marcado por tensiones geopolíticas y elevada incertidumbre en materia de política comercial. El crecimiento de las principales economías fue heterogéneo. En EE.UU., el crecimiento fue 2,0% en 2025 (2024: 2,8%), aunque hacia final del año se observaron señales de aceleración, tal como lo reporta nuestro índice Beige Book2 (Ver Nota Técnica N°3) para los EE.UU. (Gráfico 1), impulsadas por el consumo y las exportaciones. En la Eurozona, el crecimiento repuntó de 0,9% en 2024 a 1,3% en 2025. En contraste, China alcanzó su meta de crecimiento anual de 5% impulsada por su superávit comercial.

El mercado laboral de los EE.UU. se deterioró a lo largo del 2025, reflejado en mayor desempleo y la reducción de las vacantes. No obstante, hacia el cierre del año se observaron señales de estabilización, con una recuperación parcial de los salarios y una disminución del desempleo. En la Eurozona, la tasa de desempleo cerró 2025 en torno a 6,2%, uno de los niveles más bajos desde la creación del euro. En China, la tasa de desempleo urbano se ubicó alrededor de 5,1% al cierre de 2025. Si bien el empleo agregado se mantuvo estable, la creación de puestos de trabajo estuvo condicionada por la debilidad de la demanda interna.

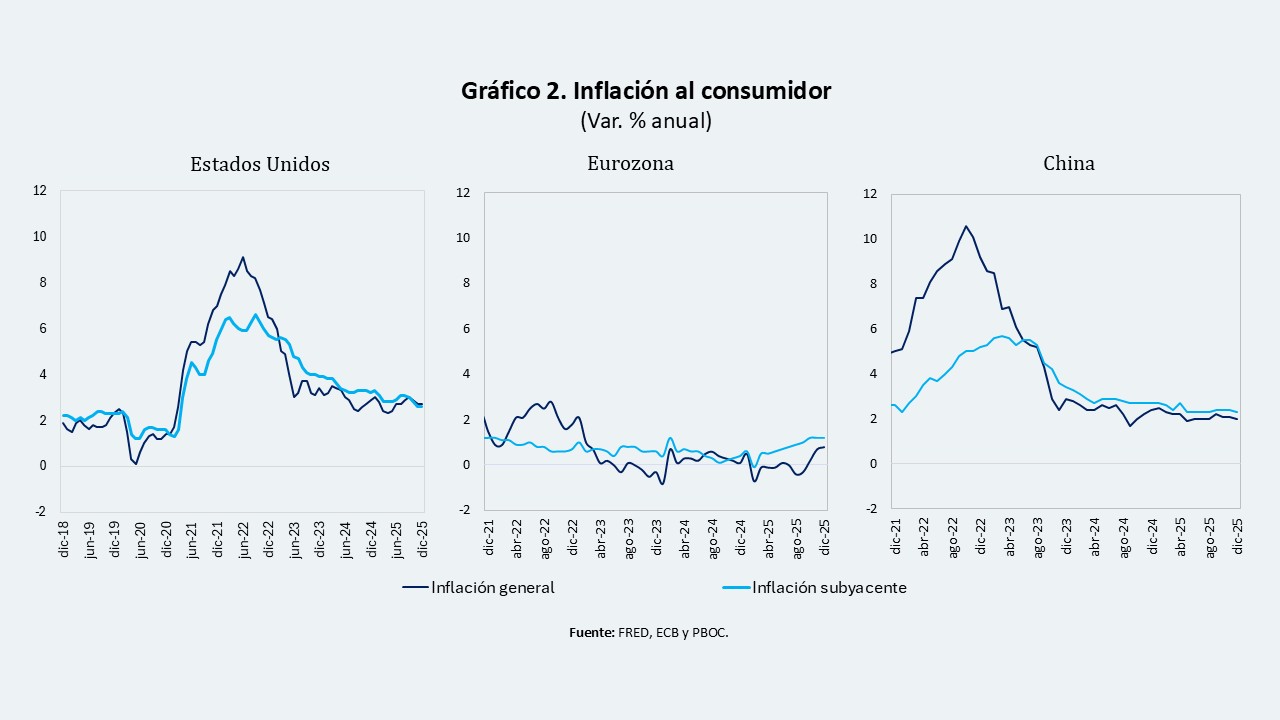

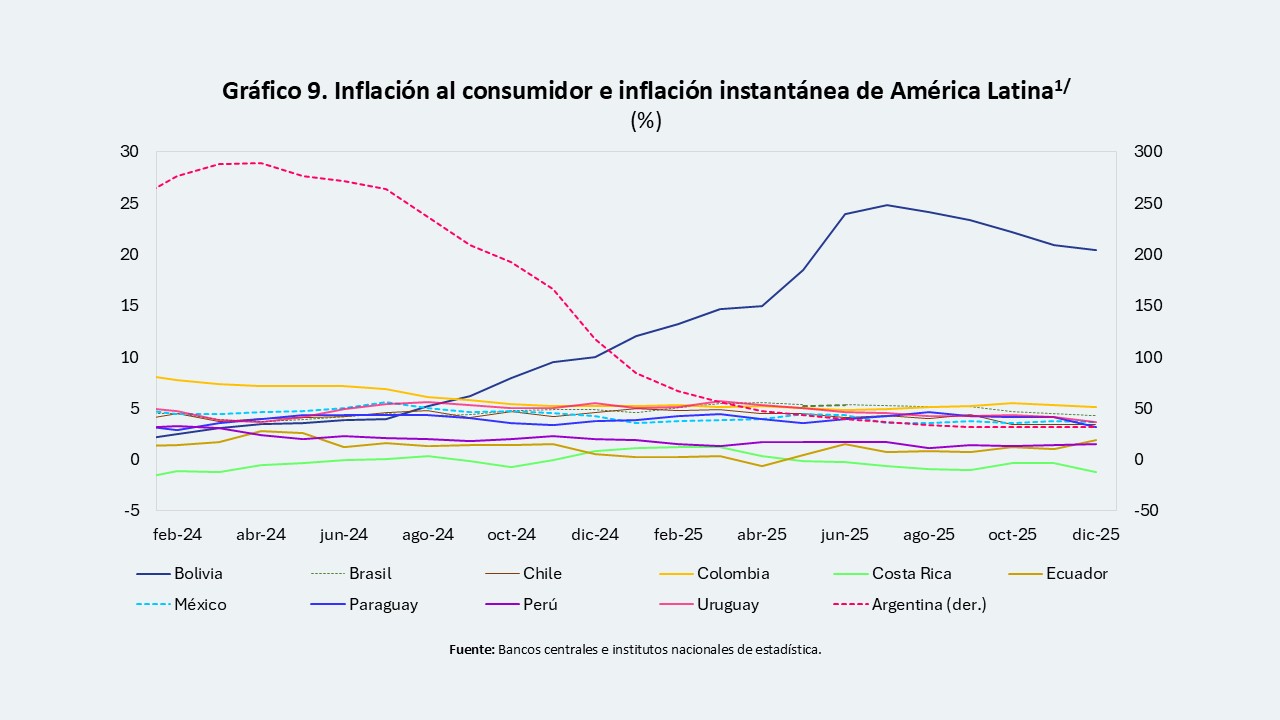

La inflación al consumidor (2025: 2,7%; 2024: 2,9) y la variación del índice de precios subyacente (2025: 2,6%; 2024: 3,2%) descendieron en EE.UU., aunque persistieron presiones en vivienda y alimentos. En la Eurozona, la inflación general fue 2,0%, en línea con el objetivo del Banco Central Europeo, y la subyacente fue 2,3%. En China, la inflación general repuntó hacia finales de 2025, impulsada por los precios de los alimentos, cerrando el año en terreno positivo; sin embargo, las presiones deflacionarias estructurales asociadas a la debilidad de la demanda interna persistieron (Gráfico 2).

En este contexto, la Reserva Federal de los Estados Unidos (Fed) y el Banco Central Europeo (BCE) redujeron sus tasas de interés. La Fed acumuló tres reducciones consecutivas de 25 pbs. Nuestra estimación del índice Beige Book (Ver Nota Técnica N°3) evidenció un debilitamiento gradual del sentimiento económico, seguido de una recuperación hacia finales del año en línea con las señales de reactivación de la economía (Gráfico 1). Por su parte, el BCE acumuló recortes por 100 pbs en 2025, apoyado en la convergencia de la inflación; mientras que el Banco Popular de China mantuvo una postura acomodaticia, con reducciones marginales de las tasas prime, en un contexto de presiones deflacionarias.

América Latina

En este escenario global, 2025 configuró condiciones externas relativamente favorables para América Latina, especialmente en su última parte. A través de los canales comercial y financiero, este entorno incidió en el desempeño macrofinanciero regional, en un contexto de demanda global contenida y mayor incertidumbre geopolítica y comercial, lo que dio lugar a impactos heterogéneos entre países y sectores.

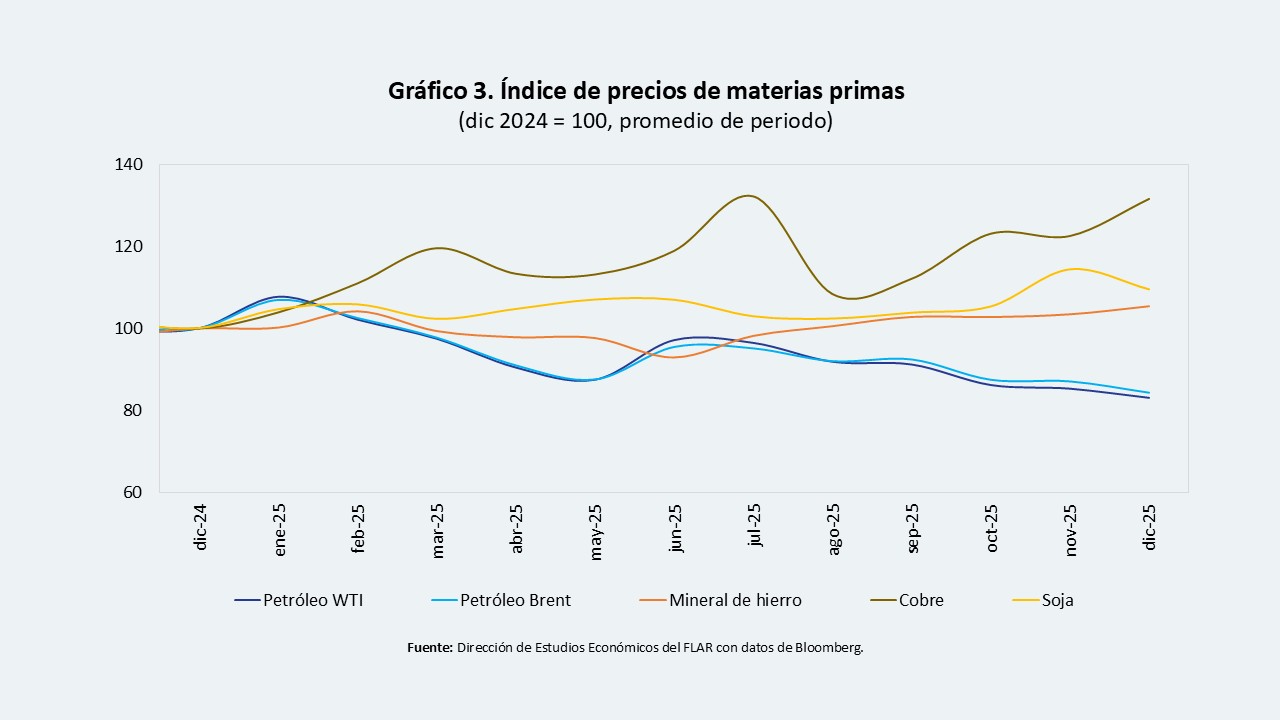

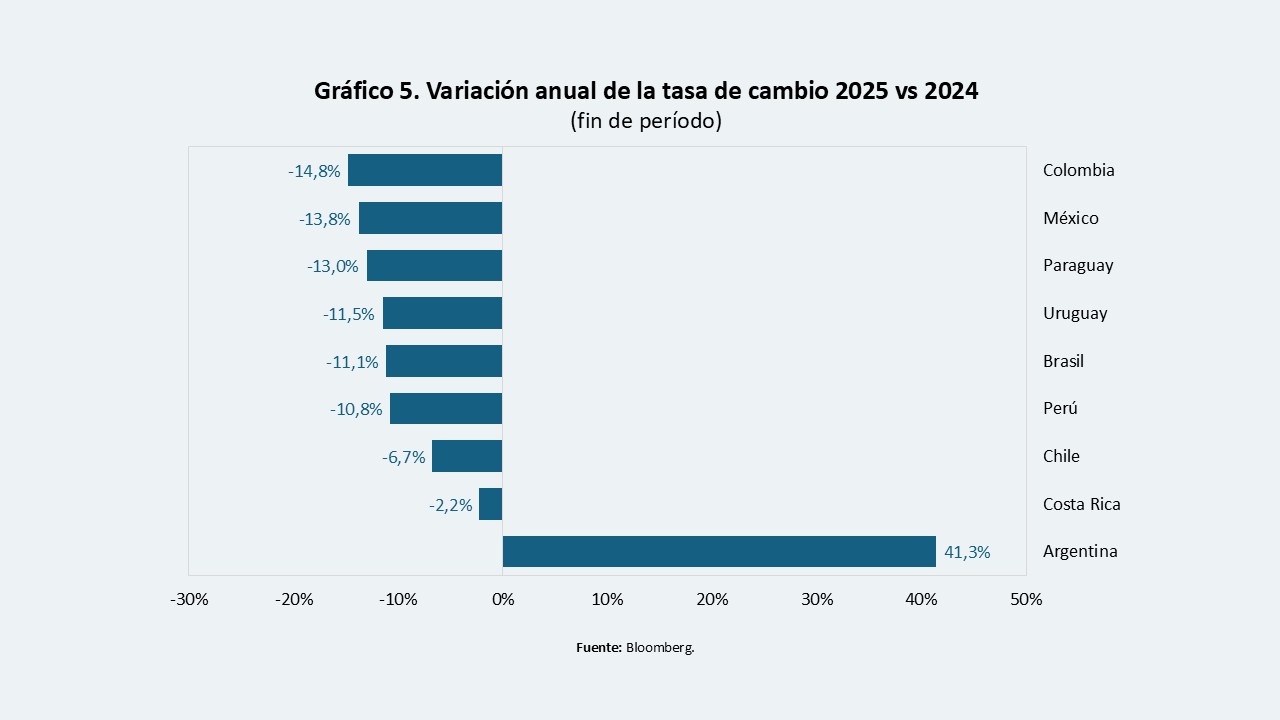

Los precios de las materias primas mostraron un comportamiento heterogéneo. Con excepción del petróleo, los principales commodities relevantes para la región registraron aumentos hacia el cierre del año (Gráfico 3), apoyados en una recuperación de la demanda global. Resalta el incremento del precio del cobre como respuesta a restricciones de oferta, asociadas a problemas de producción en minas de Chile y Asia, y a la incertidumbre por la posible implementación de un arancel al cobre refinado por parte de EE.UU. a mediados de 2026. En conexión con lo anterior, los términos de intercambio se mantuvieron relativamente estables en 2025, con efectos heterogéneos entre países y beneficios relativos para economías exportadoras de cobre, tales como Perú y Chile.

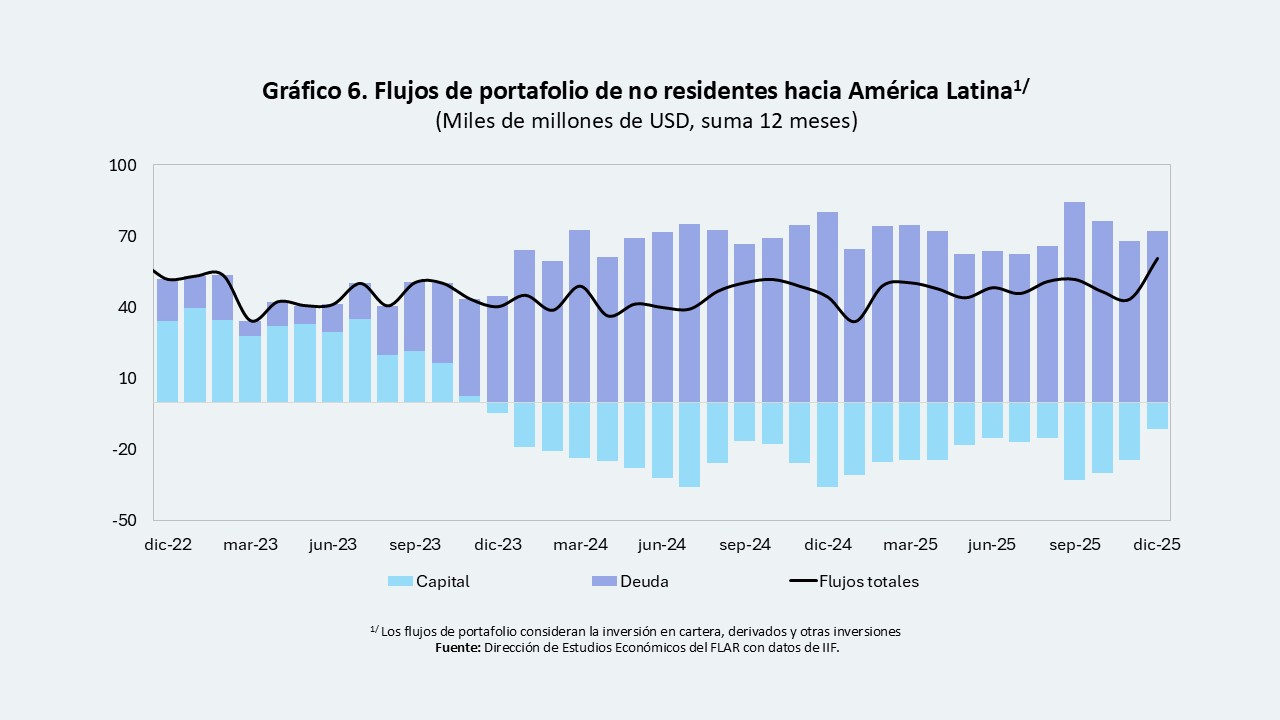

Los flujos de portafolio hacia América Latina se mantuvieron en niveles altos durante 2025, impulsados por un mayor apetito por riesgo, la debilidad del dólar y la rentabilidad ajustada por volatilidad de los activos financieros en economías como Brasil, Colombia y México. Los rendimientos de la deuda soberana se mantuvieron altos en varias economías, favoreciendo el ingreso de capitales (Gráfico 6), mientras que la volatilidad cambiaria se mantuvo contenida en la mayoría de los países, reforzando el atractivo relativo de los activos locales.

La inversión extranjera directa (IED) fue similar a la de 2024 en términos del PIB (1,9%). Los países que más IED atrajeron fueron Brasil, México y Perú. En el caso de Brasil, la IED se concentró en energías renovables, agroindustria e infraestructura con el 60% de los recursos. En Perú, la inversión se ubicó en minería, el sector financiero y la producción de petróleo y gas, mientras que, en México en la industria manufacturera (37,1%) y los servicios financieros (25,1%).

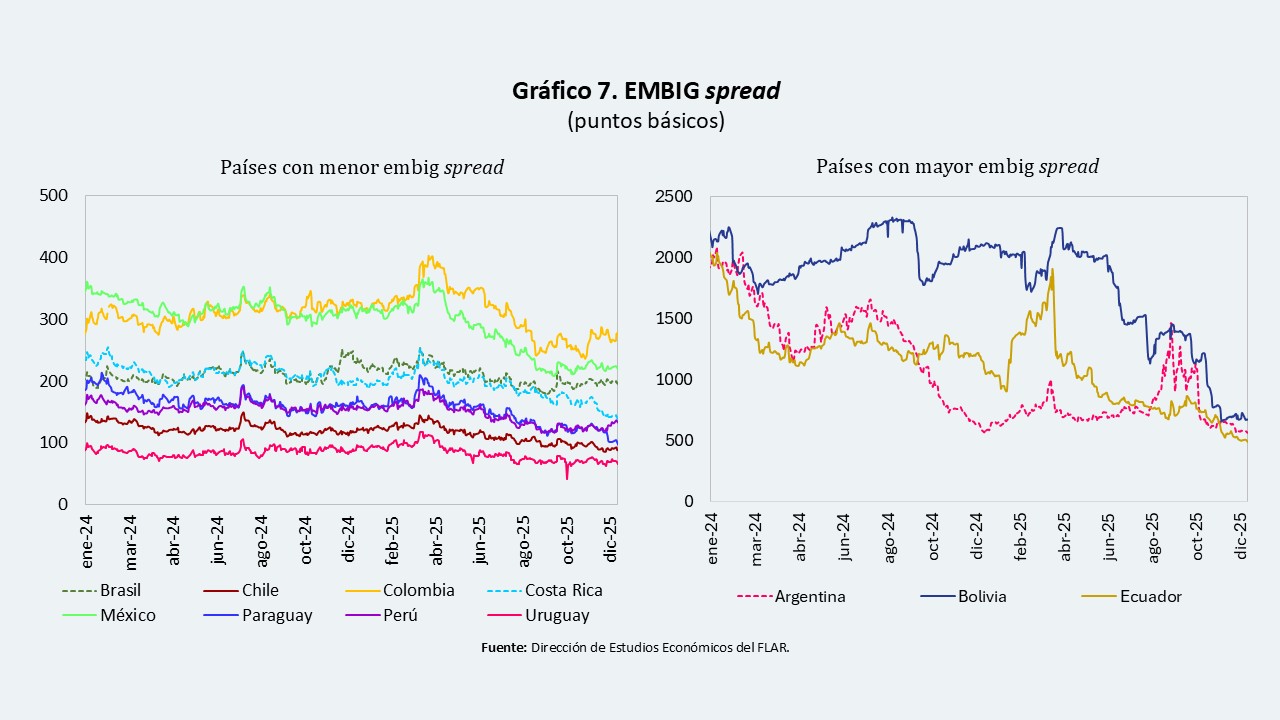

Asimismo, el EMBIG spread se redujo en las economías analizadas, con disminuciones más pronunciadas en Argentina, Bolivia, y Ecuador (Gráfico 7). En Ecuador, la caída pronunciada del EMBIG spread respondió a varios factores, entre ellos la eliminación del subsidio al diésel, la mejora en la calificación crediticia, el cumplimiento del programa con el FMI y la aprobación de un crédito de balanza de pagos del FLAR por USD 500 millones.

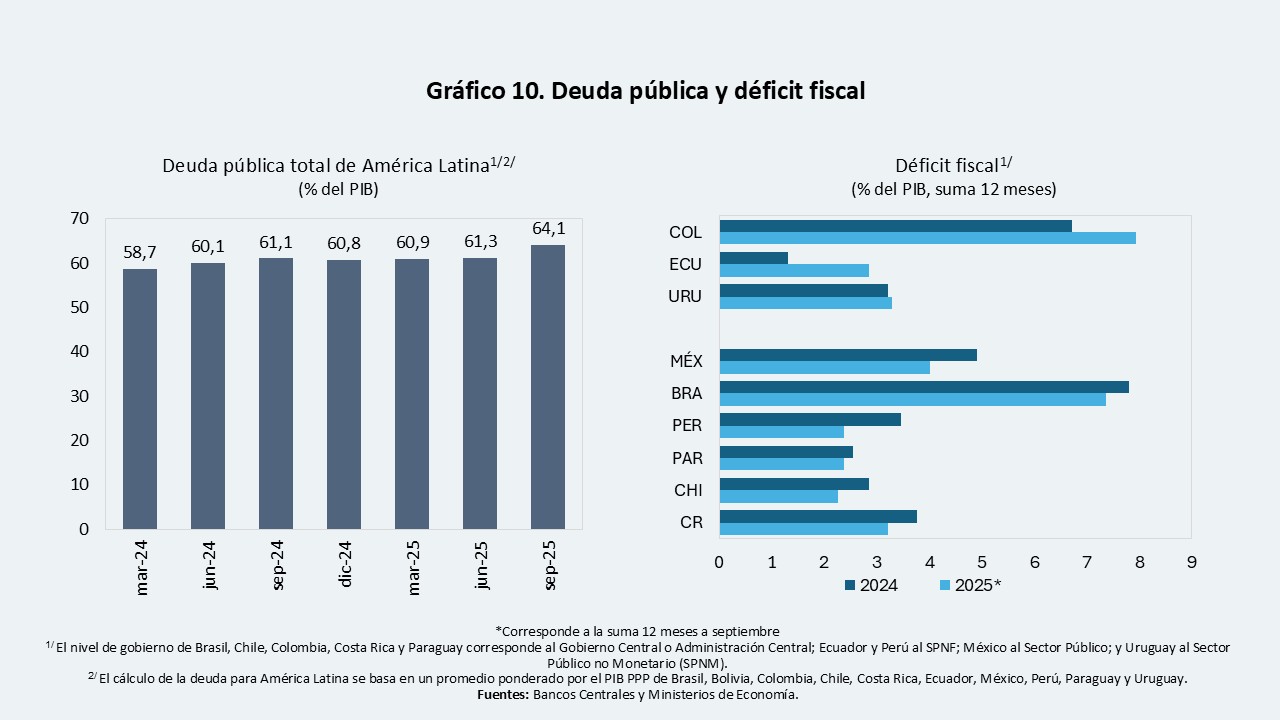

En el frente fiscal, la deuda pública como porcentaje del PIB continuó aumentando en 2025, impulsada por déficits fiscales aún altos, particularmente en Brasil, México y Colombia (Gráfico 10). Aunque varios países lograron reducir sus déficits, estos se mantienen en niveles insuficientes para estabilizar o disminuir la deuda pública, manteniendo al frente fiscal como una de las principales vulnerabilidades macroeconómicas para la mayor parte de economías de la región.

En cuanto al sistema financiero, el crédito mostró un desempeño favorable, especialmente en la primera mitad de 2025. Los niveles de morosidad se mantuvieron relativamente bajos en la mayoría de las economías, aunque con un aumento gradual en Argentina.

Perspectivas y riesgos hacia 2026

Hacia 2026, América Latina enfrentaría un entorno externo relativamente favorable, en el que se anticipa un crecimiento regional ligeramente superior al de 2025, apoyado en un mayor dinamismo de la demanda externa y condiciones financieras internacionales aún favorables. En este contexto, la inflación continuaría convergiendo hacia los objetivos de política monetaria en la mayoría de los países. No obstante, la región seguiría expuesta a riesgos relevantes, entre los que destacan la incertidumbre política y electoral, presiones fiscales persistentes, una eventual reversión de los flujos de portafolio ante cambios en las condiciones financieras globales y un posible escalamiento de las tensiones geopolíticas y comerciales con efectos sobre los precios de las materias primas, el comercio y las remesas.

1 Estimaciones del World Economic Outlook del Fondo Monetario Internacional, actualizado a enero 2026.

2 El Beige Book es un informe cualitativo que la Fed elabora y publica ocho veces al año, aproximadamente dos semanas antes de cada reunión del Comité Federal de Mercado Abierto (FOMC por sus siglas en inglés). Este documento ofrece una visión narrativa del panorama económico de los doce distritos regionales del sistema, aportando información valiosa sobre la evolución general del empleo, la inflación, el consumo y la actividad empresarial, entre otros indicadores.

3 Considera los siguientes países: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, México, Paraguay, Perú y Uruguay.