Autores:

Carlos Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – cgiraldo@flar.net

Iader Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. Correo electrónico: – igiraldo@flar.net

Jose E. Gomez-Gonzalez, Departamento de Finanzas, Sistemas de Información y Economía, Universidad de la Ciudad de Nueva York – Lehman College, Bronx, NY, 10468, EE. UU. Correo electrónico: – jose.gomezgonzalez@lehman.cuny.edu

Jorge M. Uribe, Facultad de Economía y Empresa, Universitat Oberta de Catalunya, Barcelona, España. Correo electrónico: – jorge.uribe@ub.edu

Nuestro reciente documento de trabajo del FLAR, “Government Debt Expansion and Bank Capitalization: The Conditioning Role of Institutional Quality”, explora cómo los ratios de capital de los bancos responden a los shocks de deuda pública sobre y cómo esta respuesta varía con la calidad regulatoria. El capital bancario es un elemento central de la estabilidad financiera y su comportamiento cíclico ha recibido considerable atención en la literatura macroprudencial. Si bien estudios previos muestran que los ajustes en los colchones de capital dependen en gran medida de la solidez institucional y el diseño regulatorio, un conjunto paralelo de investigaciones examina la interacción entre las condiciones fiscales y la estabilidad bancaria. Sin embargo, muchas menos contribuciones investigan cómo la deuda pública afecta directamente la solvencia de los bancos a través de cambios en sus colchones de capital, y aún menos consideran cómo la calidad regulatoria modera este ajuste. En consecuencia, una dimensión clave del nexo entre la deuda soberana y la banca sigue sin comprenderse adecuadamente.

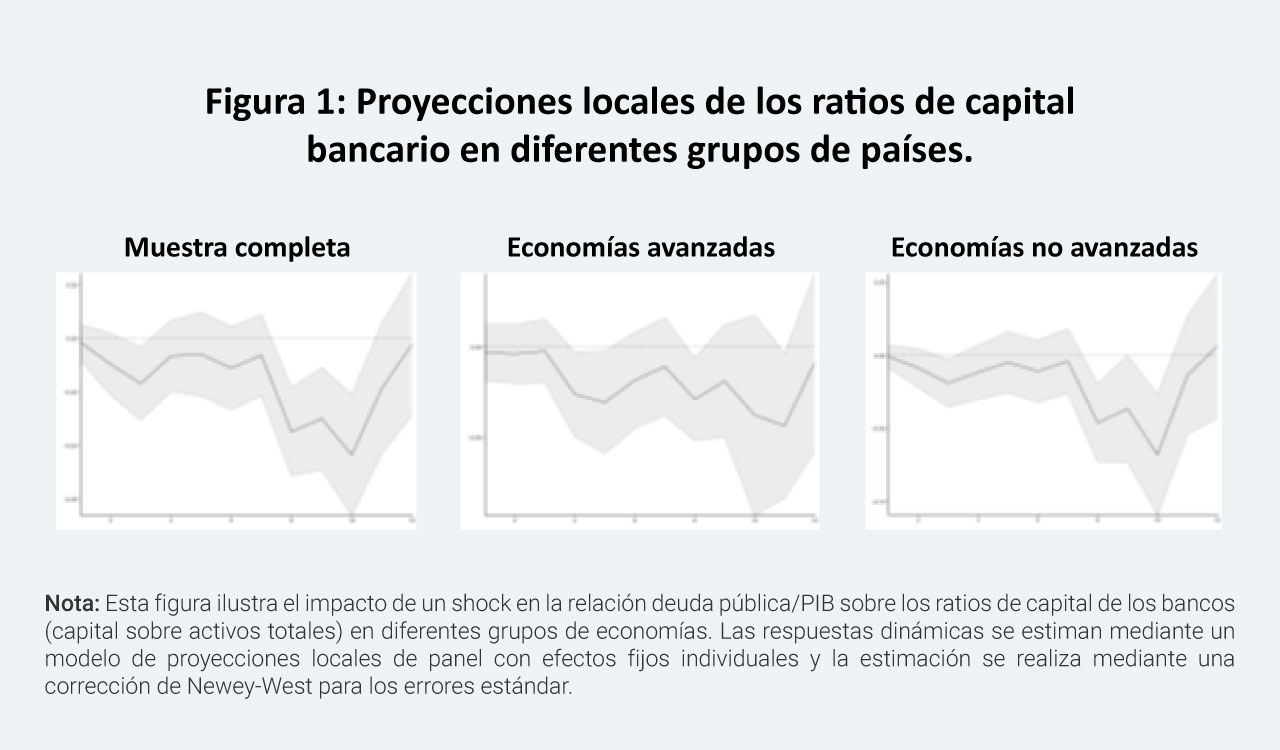

Nuestro estudio aborda esta brecha al examinar cómo los bancos ajustan sus ratios de capital ante el aumento de la deuda pública y cómo dichos ajustes varían según el entorno institucional. Utilizando un panel de bancos de economías avanzadas y no avanzadas dentro de un marco de proyecciones locales, documentamos primero la respuesta promedio de los ratios de capital a activos de los bancos ante shocks de deuda/PIB. Observamos que un mayor endeudamiento público reduce el capital bancario en ambos grupos de países, un patrón que coincide con los canales señalados en la literatura sobre deuda soberana y banca, incluyendo pérdidas por valoración de las tenencias soberanas, deterioros en la calidad de los prestatarios y condiciones financieras más restrictivas que debilitan los balances de los bancos (Figura 1).

Nuestros principales hallazgos revelan una marcada dependencia del Estado en el ajuste del capital a los shocks fiscales. En países con baja calidad regulatoria, el aumento de la deuda pública conlleva un aumento de los ratios de capital a mediano plazo, a medida que los bancos reconstituyen gradualmente sus reservas en un contexto de supervisión menos eficaz y un reconocimiento tardío de las pérdidas. Sin embargo, en economías con instituciones más débiles, este aumento resulta temporal y da paso a una disminución, lo que permite que la tensión soberana erosione el capital con mayor intensidad posteriormente. Por el contrario, en países con una alta calidad regulatoria, los bancos reducen el capital rápidamente tras un shock de deuda, en consonancia con un reconocimiento más temprano de las pérdidas y una supervisión más rigurosa. En las economías avanzadas, esta disminución temprana va seguida de una recuperación gradual.

Estos patrones se relacionan directamente con la literatura sobre el nexo entre la deuda soberana y la banca, lo que indica que la solidez regulatoria determina no solo la magnitud de la transmisión del estrés fiscal a los bancos, sino también el momento y la dirección del ajuste. Asimismo, amplían la literatura sobre colchones de capital al identificar las condiciones fiscales, en concreto los aumentos de la deuda pública, como determinantes poco explorados pero importantes de la dinámica del capital. De este modo, nuestro artículo conecta estas dos líneas de investigación, demostrando que la respuesta de solvencia de los bancos a los shocks fiscales depende crucialmente de la calidad institucional y que las dificultades soberanas afectan a los bancos a través de canales que no se reflejan plenamente en las medidas de capital ponderadas por riesgo.

Estos hallazgos resaltan el papel fundamental de la calidad institucional en la transmisión de shocks fiscales al sector bancario. Unos sistemas de supervisión sólidos permiten reconocer con prontitud las pérdidas asociadas a las exposiciones soberanas, lo que reduce la probabilidad de que las vulnerabilidades se acumulen sin control. En entornos regulatorios más débiles, el comportamiento inicial del capital puede ofrecer una imagen incompleta de la resiliencia bancaria, ya que el retraso en el reconocimiento de pérdidas y la concentración de las exposiciones soberanas pueden enmascarar las fragilidades subyacentes durante un período prolongado.

Los resultados también resaltan la importancia del indicador de capital utilizado en el análisis y la supervisión de políticas. Dado que los valores soberanos nacionales suelen tener una ponderación de riesgo cero, los ratios de capital ponderados por riesgo pueden permanecer prácticamente sin cambios durante episodios de deterioro fiscal. En cambio, el ratio de capital sobre activos responde directamente a los cambios de valoración y a los ajustes del balance, y por lo tanto ofrece un indicador más transparente de las presiones generadas por la deuda pública. Además, evita los problemas de comparabilidad derivados de las diferencias en la discreción supervisora y las prácticas de modelización interna entre países.

Las diferencias entre las economías avanzadas y las no avanzadas sugieren consideraciones políticas adicionales. Los bancos en las economías emergentes y en desarrollo suelen poseer una mayor proporción de deuda soberana interna y operan en entornos institucionales donde la capacidad de supervisión es más limitada. Por lo tanto, unos marcos fiscales creíbles y una mejora en la supervisión son cruciales para contener la posible retroalimentación entre los riesgos soberanos y del sector bancario. En las economías avanzadas, donde la intervención supervisora es más oportuna, es importante garantizar que los bancos reconstruyan su capital una vez que las condiciones mejoren para evitar restricciones prolongadas en los balances y apoyar la recuperación de la oferta crediticia.

Estos hallazgos subrayan la importancia crucial de la calidad institucional en la transmisión de los shocks fiscales al sector bancario. Los responsables de las políticas públicas deben reconocer que unos marcos de supervisión sólidos son esenciales para garantizar el reconocimiento rápido de las pérdidas y evitar la acumulación de vulnerabilidades incontroladas, en particular, dadas las limitaciones de las medidas de capital ponderadas por riesgo para captar los riesgos de exposición a la deuda soberana. Para las economías no avanzadas, esto implica una necesidad apremiante de fortalecer la capacidad de supervisión y establecer marcos fiscales creíbles para mitigar los ciclos de retroalimentación entre los riesgos soberanos y del sector bancario. En las economías avanzadas, si bien es posible una intervención temprana, se requiere una atención sostenida para garantizar que los bancos reconstruyan su capital eficazmente, apoyando así la oferta de crédito y la recuperación económica general. Abordar estas interdependencias mediante políticas regulatorias y fiscales específicas es fundamental para fomentar la estabilidad financiera en diversos contextos económicos.