Autores:

Carlos Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. – cgiraldo@flar.net

Iader Giraldo, Fondo Latinoamericano de Reservas, Bogotá, Colombia. – igiraldo@flar.net

Cristian Huertas, Universidad Nacional de Colombia. – cfhuertasco@unal.edu.co

Juan Camilo Sánchez, Dirección Nacional de Impuestos y Aduanas – DIAN. – jsanchezd1@dian.gov.co

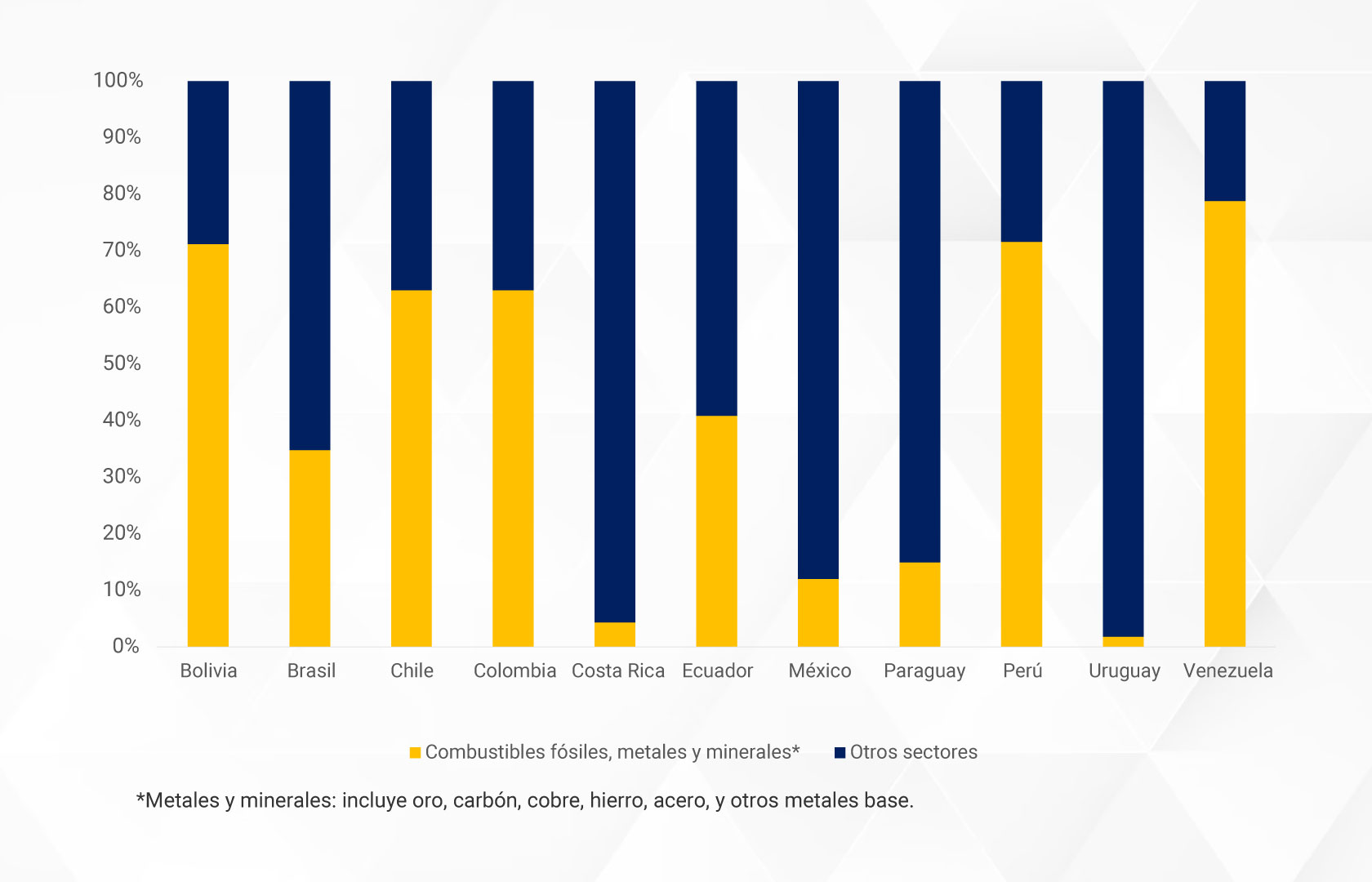

Figura 1: Exportaciones por sectores agregados 2023 (% total exportaciones)

En este contexto, las empresas dedicadas a la producción de materias primas deben navegar por un panorama caracterizado por la volatilidad de los precios y la incertidumbre, lo que las obliga a adoptar prácticas de cobertura como medio para estabilizar sus flujos de caja y protegerse contra las condiciones adversas del mercado, una estrategia que se ha vuelto cada vez más vital tras la fuerte caída de los precios de las materias primas desde 2014, Fricke y Süßmuth (2014). Además, estos mecanismos de cobertura son esenciales para asegurar que los flujos de ingresos se mantengan robustos durante los períodos de recesión económica, lo que ha agravado los desafíos que enfrentan los gobiernos que dependen de estos sectores para los ingresos tributarios y el gasto público, particularmente dada la mayor susceptibilidad de las economías latinoamericanas a los choques externos debido a su significativa dependencia de las exportaciones de materias primas (Campodónico et al., 2017; y Fricke y Süßmuth, 2014).

La importancia del sector extractivo y su estabilidad plantea un desafío sustancial para las economías latinoamericanas, ya que las empresas de este sector enfrentan constantemente diversos riesgos, incluido el riesgo de precios de las materias primas, el riesgo de restricciones financieras y el riesgo de tipo de cambio. Por lo tanto, es altamente relevante entender si las empresas del sector extractivo latinoamericano emplean estrategias de cobertura para mitigar los diferentes riesgos asociados a sus actividades productivas. Bajo esta premisa, nuestro reciente documento, “Determinantes de las estrategias de cobertura financiera entre las empresas productoras de materias primas en América Latina“, tiene como objetivo analizar los factores detrás de la adopción de estrategias de cobertura financiera entre los productores de materias primas de América Latina.

El documento identifica varios factores que influyen en las decisiones de cobertura de las empresas latinoamericanas. Estos determinantes se alinean con estudios previos sobre los países desarrollados, pero introducen nuevas dimensiones únicas en los mercados emergentes.

Tamaño de la empresa y apalancamiento: Las empresas más grandes con una deuda significativa tienen más probabilidades de protegerse. Esto se atribuye al hecho de que las entidades más grandes poseen los recursos y la escala necesarios para absorber los costos asociados con la implementación de estrategias de cobertura. Además, se ha comprobado que las empresas con ratios de apalancamiento más elevados se cubren más ampliamente para gestionar los riesgos asociados a sus obligaciones financieras, especialmente en los mercados de materias primas.

Precios de las materias primas y volatilidad: Como se esperaba, el nivel de los precios de las materias primas y su volatilidad juegan un papel importante en las decisiones de cobertura de las empresas. Con frecuencia, las empresas buscan asegurar precios favorables durante períodos de volatilidad o cuando los precios son elevados para protegerse contra posibles recesiones. Esto contrasta con algunos estudios en mercados desarrollados, donde la volatilidad de los precios a veces no juega un papel tan importante.

Exposición al tipo de cambio: Muchos países de América Latina enfrentan volatilidad del tipo de cambio. Las empresas que adquieren deuda en dólares estadounidenses son más propensas a utilizar instrumentos de cobertura para garantizar un ingreso estable.

Estructura de propiedad: La propiedad estatal también juega un papel importante. Las empresas estatales, especialmente en el sector petrolero, son más propensas a participar en la cobertura financiera. Los gobiernos, que dependen de los ingresos de estas empresas, a menudo impulsan estrategias de cobertura para estabilizar las finanzas públicas.

Acceso a Mercados Internacionales: Las calificaciones crediticias emergen como un determinante crítico para las empresas latinoamericanas. Las empresas calificadas tienen un mejor acceso a los mercados internacionales, lo que les permite utilizar los derivados y otros instrumentos de cobertura de manera más efectiva. Por el contrario, las empresas no calificadas, que a menudo se enfrentan a un acceso limitado al mercado, tienen dificultades para implementar el mismo nivel de protección financiera. Esta es una gran diferencia con las empresas de los países desarrollados, donde el acceso a los derivados está más disponible.

Grado de internacionalización: Las empresas con una presencia internacional más amplia tienden a cubrirse con mayor frecuencia. Las empresas que operan en varios países se benefician de un acceso más amplio a los instrumentos financieros y de una mayor flexibilidad financiera, lo que les permite seguir estrategias de cobertura que se alinean con sus operaciones globales.

Una contribución adicional del estudio es la separación de los sectores petroleros y no petroleros en el análisis. Ambos sectores muestran algunos puntos en común en el comportamiento de las coberturas, pero también hay diferencias notables:

Empresas petroleras: Las compañías petroleras, especialmente las que son propiedad del Estado, se cubren con mayor frecuencia. Su tamaño, apalancamiento y dependencia de los mercados internacionales las hacen más vulnerables a las perturbaciones de precios, lo que impulsa su uso de estrategias de cobertura. El estudio revela que las empresas petroleras también se cubren de forma más agresiva durante los períodos de alta volatilidad de los precios, lo que confirma que el riesgo de precios desempeña un papel más importante en sus decisiones financieras.

Empresas no petroleras: Las empresas de materias primas no petroleras también se protegen, pero sus estrategias están más influenciadas por sus gastos de capital y su exposición internacional. Estas empresas suelen ser más pequeñas y menos propensas a ser de propiedad estatal, lo que reduce la influencia de la estructura de propiedad en sus decisiones de cobertura. Curiosamente, mientras que las empresas petroleras se protegen más en respuesta a la volatilidad de los precios, las empresas no petroleras lo hacen principalmente para gestionar las incertidumbres que rodean a los grandes proyectos intensivos en capital.

Esta reciente investigación proporciona información valiosa sobre los factores que influyen en la cobertura financiera en el sector productor de materias primas de América Latina. Destaca la importancia del endeudamiento externo, la estructura de propiedad y el acceso a los mercados internacionales en la configuración de las estrategias de cobertura. Este documento representa un paso importante en la comprensión de cómo las empresas latinoamericanas manejan los desafíos de un mercado global volátil y ofrece perspectivas prácticas para los formuladores de políticas y líderes empresariales que buscan mejorar las prácticas de gestión de riesgos. Dadas las continuas fluctuaciones de los precios de las materias primas y la vulnerabilidad de las economías latinoamericanas a los shocks externos, es probable que la cobertura siga siendo una estrategia crucial para las empresas que buscan estabilidad financiera.

Referencias

Ayuk, E. T., and Klege, R. A. (2017). Extractive resources, global volatility and Africa’s growth prospects. Journal of Sustainable Development Law and Policy (The), 8(1), 259-287.

Campodónico, H., Carbonnier, G., and Vázquez, S. T. (2017). Alternative development narratives, policies and outcomes in the Andean Region. In Alternative Pathways to Sustainable Development: Lessons from Latin America (pp. 1-15). Brill Nijhoff.

Fricke, H., and Süssmuth, B. (2014). Growth and volatility of tax revenues in Latin America. World Development, 54, 114-138.