Iader Giraldo – Investigador principal del Fondo Latinoamericano de Reservas (FLAR).

Autor: Philip Turner – Universidad de Basilea y ex – subdirector del MED en el Bank for International Settlements (BIS).

Una década de tasas de interés a largo plazo excepcionalmente bajas, reforzadas por la renovada flexibilización de la política monetaria en las economías avanzadas tras el impacto del COVID-19, ha alentado a los inversionistas internacionales a buscar los mayores rendimientos que ofrecen los bonos en dólares de los mercados emergentes. Además, los inversionistas se han visto más atraídos por el desarrollo de fondos de bonos que ofrecen la liquidez de un precio diario incluso cuando los títulos subyacentes no son líquidos.

La proporción de préstamos bancarios en el crédito internacional ha disminuido apreciablemente desde la Crisis Financiera Global (CFG), en parte porque las nuevas regulaciones internacionales tomaron medidas drásticas sobre los bancos, pero dejaron la intermediación del mercado de bonos prácticamente indemne (Turner, 2021).

Las mayores deudas en dólares y la mayor dependencia de los mercados internacionales de bonos han creado nuevos riesgos para las Corporaciones No Financieras (CNF) en América Latina.

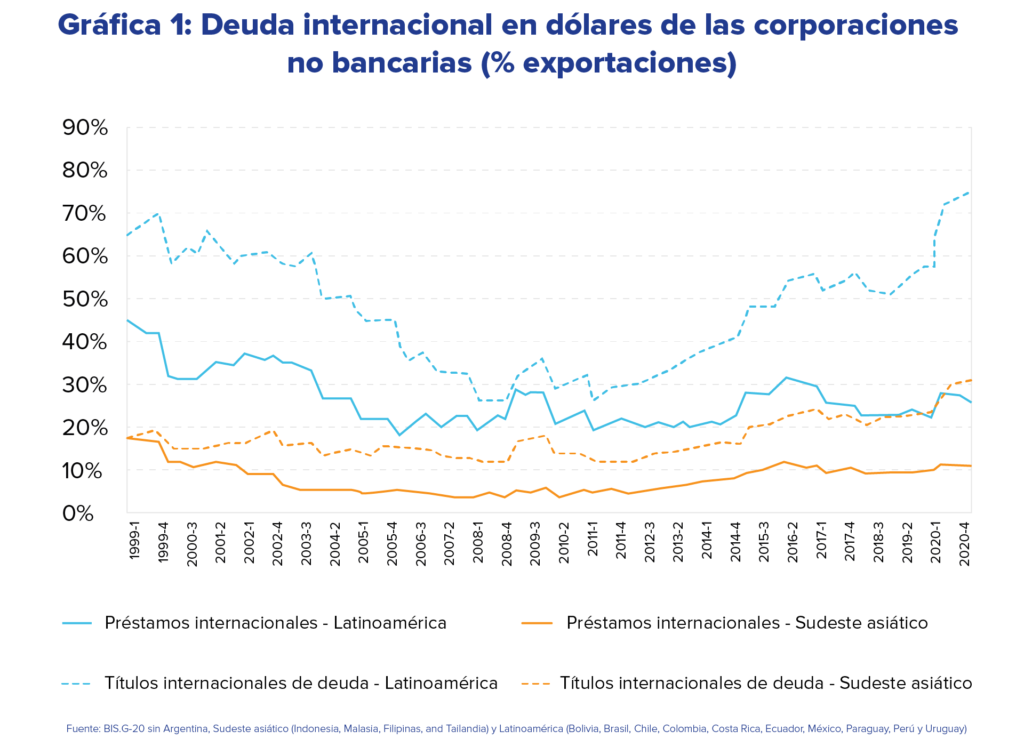

El gráfico 1 muestra como el cambio hacia los mercados internacionales de bonos ha sido especialmente marcado en América Latina. Los bonos en dólares en circulación de las compañías no bancarias aumentaron de un 30% de las exportaciones totales en 2010 al 60% en 2019. Después de la pandemia, las deudas en bonos aumentaron a casi el 80% del total de exportaciones de la región. No obstante, los préstamos internacionales en dólares a través del sistema bancario aumentaron muy ligeramente: del 21% de las exportaciones totales en 2010 al 24% en 2019 y se mantuvieron en torno a esta cifra después de la pandemia. En el sudeste asiático, por el contrario, los préstamos bancarios internacionales en dólares y los títulos de deuda crecieron a tasas similares en este mismo periodo.

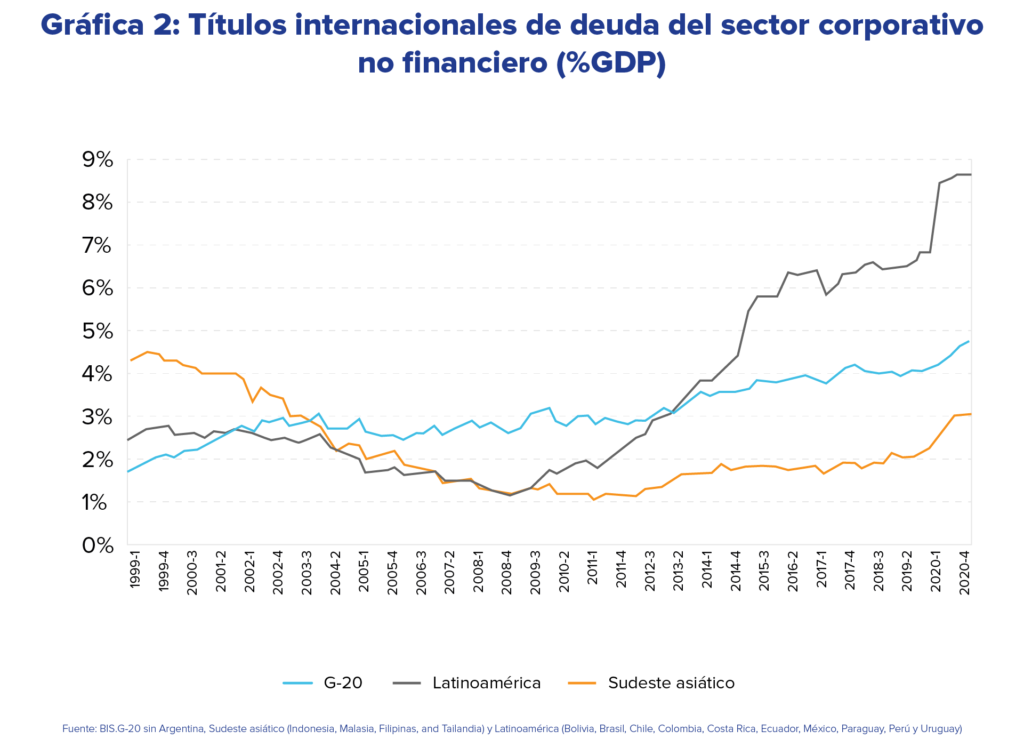

Las deudas de bonos internacionales del sector no financiero en América Latina han aumentado sustancialmente desde la Crisis Financiera Global. Se han convertido en el principal canal de financiación de las empresas y han reducido el papel del crédito bancario. La gráfica 2 muestra a América Latina en el contexto global de títulos internacionales de deuda (montos en circulación). El crecimiento de la deuda internacional del sector no financiero ha sido mayor en América Latina que en otros países. Para 2019, los títulos de deuda internacional de las CNF en América Latina, como porcentaje del PIB, triplicaron la cifra de la región del sudeste asiático y eran 1,5 veces la de los países del G-20. También se ve claramente en el gráfico cómo el impacto de la pandemia elevó la deuda de las CNF de América Latina en alrededor del 2% del PIB, mucho más que en los otros países. Asimismo, es de notar como la deuda de las CNF del G20 estaba comenzando a aumentar con fuerza a partir de 2019, lo que es relevante para cualquier evaluación de riesgos actuales.

El dólar continúa siendo la moneda extranjera dominante y representa más del 80% de los títulos en deuda internacional de las CNF en América Latina. En términos de exportaciones totales, los títulos de deuda internacional en dólares del sector no financiero en América Latina alcanzaron al 30% en 2019, y ascendieron al 37% en 2020 tras el choque Covid-19. Nuevamente, esta cifra está por encima de la del sudeste asiático o de los países del G-20, donde las exportaciones brindan una cobertura natural más grande a los choques cambiarios que en los países FLAR+4.

Los cálculos de la posición pasiva neta en moneda extranjera del sector no financiero (es decir, incluidos los activos en moneda extranjera) también han aumentado considerablemente. Por lo tanto, los descalces de monedas, que habían disminuido en los años anteriores a la CFG, han aumentado durante la última década. La concentración de las exposiciones cambiarias en el sector privado (el sector oficial también tiene grandes existencias de activos en dólares) tienden a desestabilizar el tipo de cambio, ya que las empresas con deudas en dólares se apresuran a cubrir sus exposiciones cuando cambian las expectativas. Una investigación preliminar de los datos a nivel de empresa sugiere que el alto apalancamiento y los marcados descalces de divisas tienden a ir de la mano en las empresas más vulnerables cuyos costos de servicios de deuda son altos en relación con sus ganancias.

La combinación de mayor apalancamiento, mayores descalces de monedas y (a menudo) menores ganancias ha hecho que muchas empresas de los países FLAR+4 sean más vulnerables a los cambios en el entorno financiero internacional. Esto podría convertirse en una fuente de riesgo en América Latina en su conjunto. En este sentido, hay al menos tres posibles implicaciones para la estabilidad financiera.

La primera es que muchas empresas se han vuelto más frágiles, sobreviviendo solo cuando las tasas de interés son muy bajas y el crédito abunda. La segunda es que algunas empresas se han convertido en actores mucho más importantes del sistema financiero nacional. Las condiciones de financiación internacional tan favorables han animado a algunas empresas a solicitar más préstamos de los necesarios para sus actividades principales. A menudo, los fondos excedentes se han depositado en bancos locales o se han invertido en valores nacionales. Las tasas de interés domésticas más altas son una fuerte tentación para aprovechar este diferencial. Esto no solo aumenta la exposición al riesgo financiero de estas empresas, sino que también significa que es más probable que el estrés empresarial no financiero se extienda a los bancos y a los mercados locales. En tercer lugar, los mercados de cobertura cambiaria en muchas monedas latinoamericanas son comparativamente reducidos. Las empresas a menudo cubren la deuda en dólares a largo plazo con instrumentos a 3 meses. Sin embargo, en períodos de tensión, los términos de tales coberturas suelen volverse en contra de las empresas que están cortas en dólares. Algunos mercados incluso desaparecen. Estos elementos subrayan la importancia de este fenómeno reciente en la estabilidad financiera y macroeconómica de América Latina.

En la actualidad, el mayor riesgo a corto plazo es quizás un aumento inesperadamente brusco de los rendimientos en los mercados internacionales de bonos de referencia. Los fuertes aumentos recientes y esperados en la emisión de deuda pública y privada en dólares apuntan en esta dirección. También lo hace el aumento de las primas de riesgo de inflación en los mercados de bonos en dólares. Aún más peligrosa sería una normalización prematura de la política monetaria en los Estados Unidos y otras economías avanzadas (FLAR, 2021). Esto podría generar mucha turbulencia en la región, elevando las primas de riesgo, recortando las ganancias corporativas y bajando el valor de mercado de las empresas. En tales circunstancias, las autoridades deben estar preparadas para responder y tomar medidas desde ya para garantizar que los sistemas financieros sean lo suficientemente sólidos como para resistir períodos de mayor tensión en el mercado.

[*] Las opiniones contenidas en este documento son responsabilidad exclusiva de los autores y no comprometen ni al FLAR ni a sus organismos directivos. Los países FLAR+4 son los países miembros del FLAR (Bolivia, Colombia, Costa Rica, Ecuador, Paraguay, Perú, Uruguay y Venezuela) más los cuatro países no miembros, más grandes de la región (Argentina, Brasil, Chile y México), que representan el 95% del PIB de América Latina. A lo largo de este artículo, usamos «FLAR + 4» y «América Latina» indistintamente.

Referencias

FLAR. (27 de mayo de 2021). FLAR TALKS. «Motivations and effects of the U.S. Federal Reserve´s liquidity lines during the current crisis«

Turner, Philip (2021): “A new monetary policy revolution: advice and dissent” NIESR Occasional Paper no 60. February.