Autores*:

Christian Alcarraz, FLAR, Bogotá, Colombia. – calcarraz@flar.net

Cristian Huertas, FLAR, Bogotá, Colombia. – chuertas@flar.net

Carlos Giraldo, FLAR, Bogotá, Colombia. – cgiraldo@flar.net

Andrea Villarreal, FLAR, Bogotá, Colombia. – avillarreal@flar.net

- La economía global enfrenta un nuevo choque geopolítico que se transmite principalmente a través del canal de precios de materias primas, mientras que el canal financiero se ha mantenido relativamente contenido, pese a la elevada incertidumbre y potenciales riesgos.

- América Latina mantiene fundamentos macroeconómicos relativamente sólidos, pero con creciente heterogeneidad en la exposición al choque y en la capacidad de repuesta.

- La fragilidad fiscal sigue siendo la principal fuente de vulnerabilidad y condiciona la respuesta de política económica.

1. Un nuevo choque global y transmisión a la región

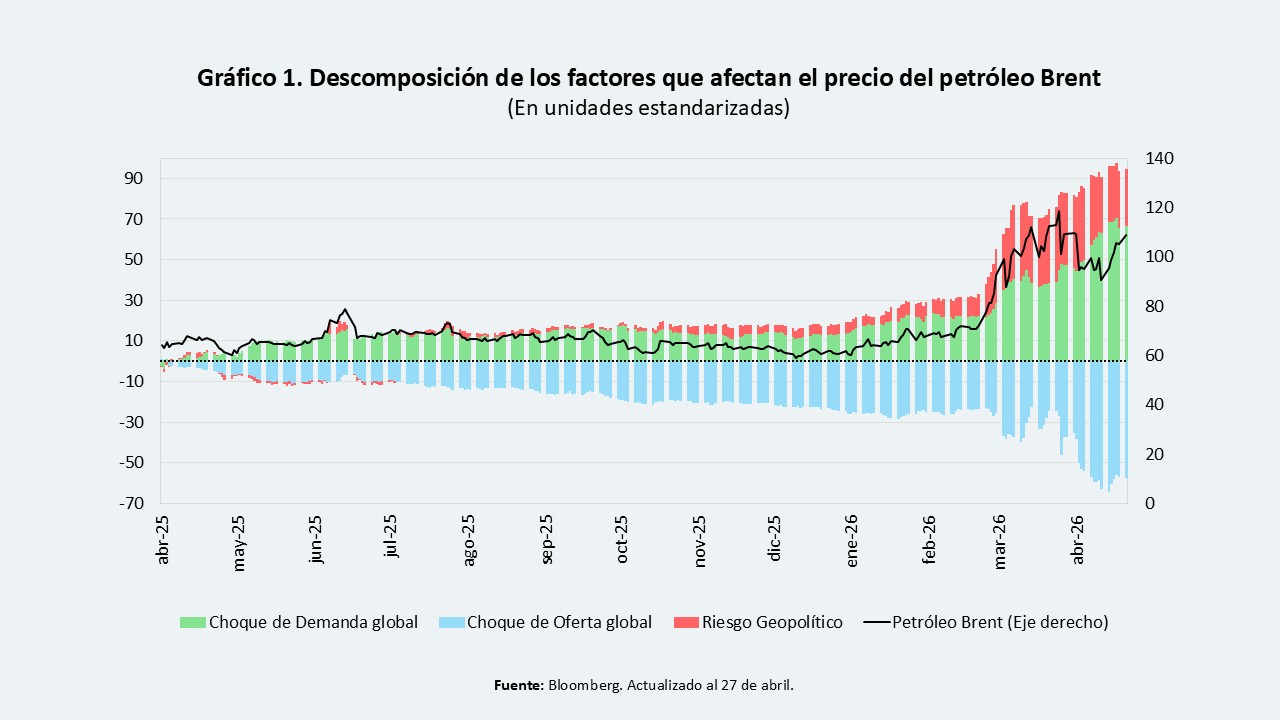

En 2026, la economía global enfrenta un nuevo choque negativo asociado a la intensificación del conflicto en Medio Oriente, con efectos aún inciertos sobre su duración e impacto económico. Este choque ha operado inicialmente a través del canal energético, elevando los precios del petróleo y del gas, y posteriormente se ha transmitido al resto de la economía global mediante mayores presiones inflacionarias, condiciones financieras más restrictivas y mayor aversión al riesgo.

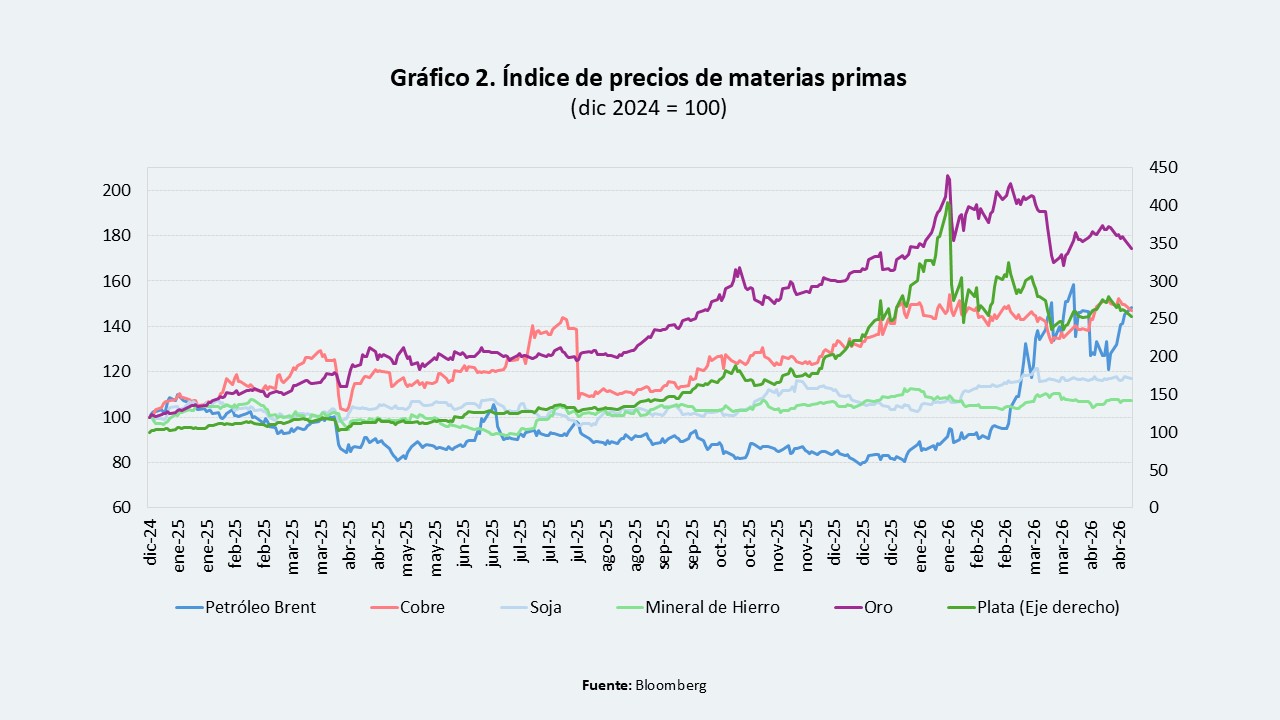

El precio del petróleo ha aumentado de forma significativa desde el inicio del conflicto (> 50%1 ), reflejando un aumento de la prima de riesgo geopolítico y restricciones de oferta (Gráfico 1, área magenta). Por su parte, los precios del gas han incrementado más de 50% en los últimos dos meses2, mientras que los precios de otras materias primas, tales como el oro y la plata, metales preciosos para la región, han registrado correcciones luego de los incrementos observados hasta mediados de marzo (Gráfico 2).

Hacia adelante, la interacción entre restricciones de oferta y una posible moderación de la demanda global será clave para la dinámica de estos precios. En América Latina, los efectos del comportamiento de los precios de las materias primas son heterogéneos entre los países y dependen de factores tales como la estructura exportadora (por ejemplo, si el país es o no exportador de energéticos) y la situación fiscal. Lo cierto es que la región en su conjunto está relativamente mejor posicionada que otras regiones, debido a que tiene un importante componente exportador energético y de metales preciosos, especialmente en América del Sur.

2. Condiciones financieras globales: transmisión del choque global aún contenida y heterogénea

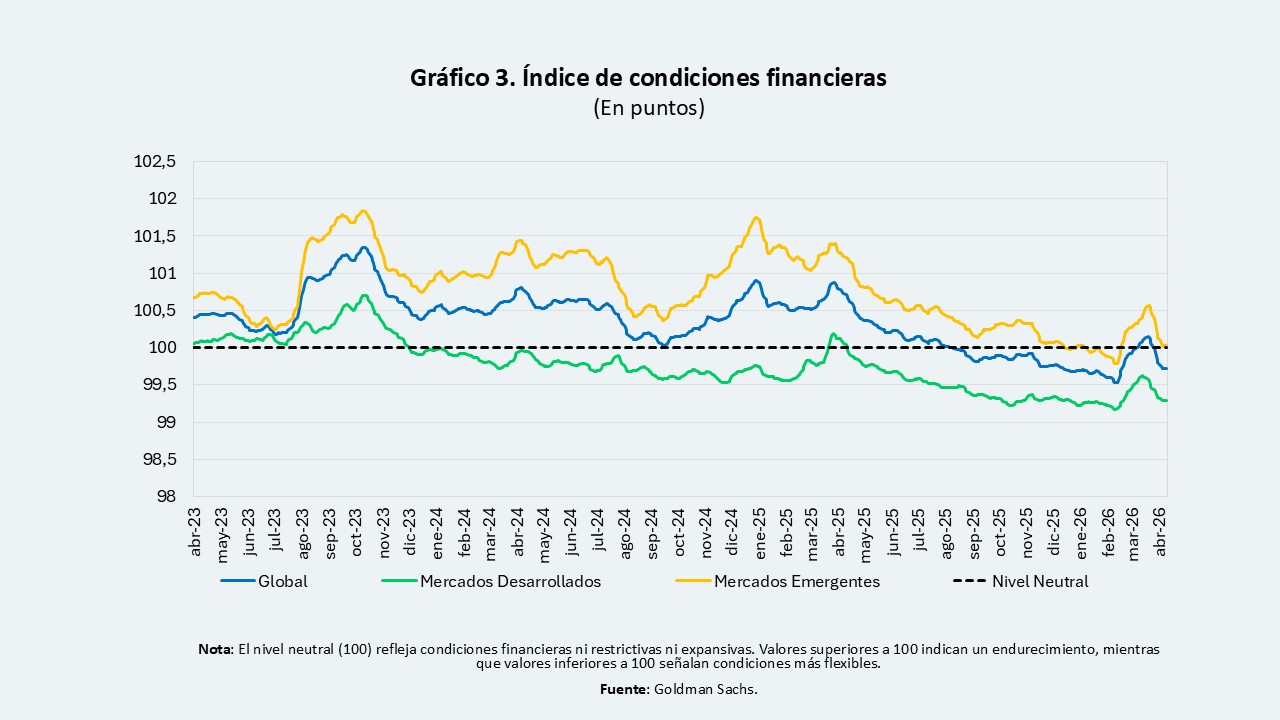

Desde la intensificación del conflicto en Medio Oriente, las condiciones financieras globales han mostrado un endurecimiento transitorio, particularmente en las economías emergentes (Gráfico 3). Sin embargo, este ajuste fue parcialmente revertido en las semanas posteriores, dando lugar a una normalización hacia niveles cercanos al neutral en el agregado global. En las economías avanzadas, las condiciones financieras se han mantenido más acomodaticias. En conjunto, la evidencia sugiere que, si bien el choque geopolítico generó un episodio inicial de estrechamiento, su transmisión ha sido aún contenida y heterogénea entre grupos de economías.

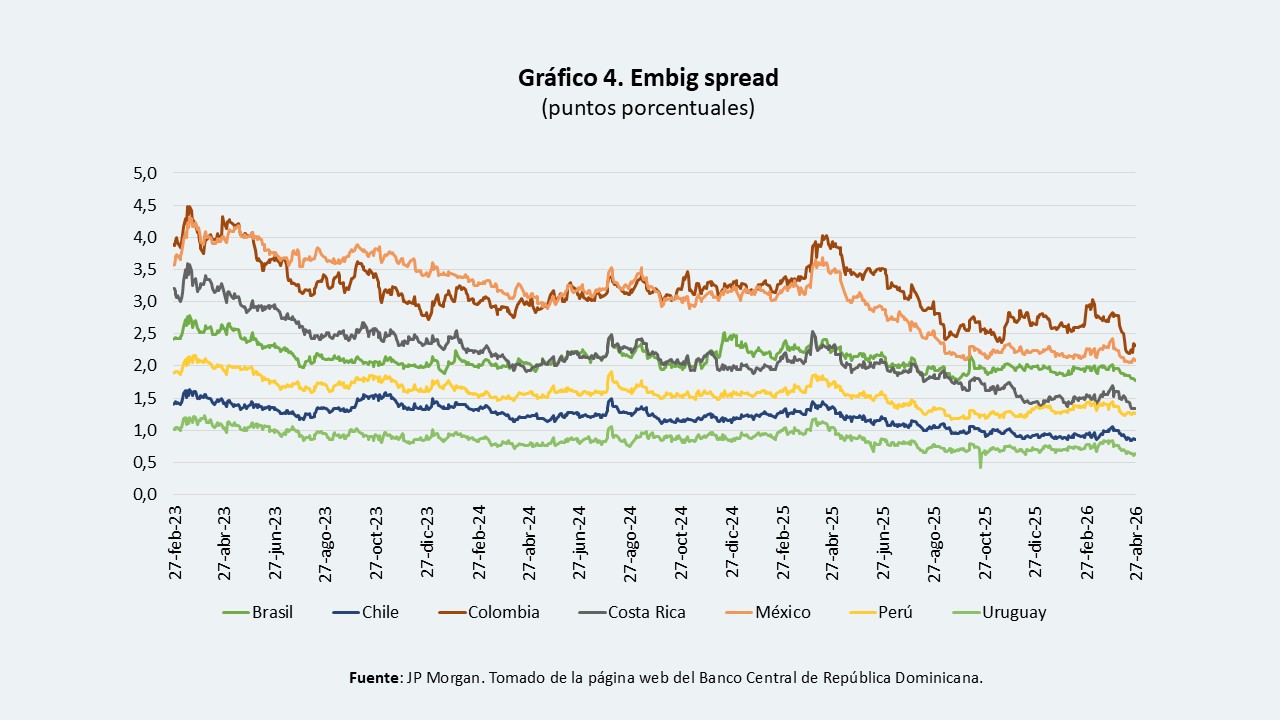

Por su parte, el comportamiento de los spreads soberanos y de las tasas de cambio nominal de América Latina ha sido heterogéneo, reflejando diferencias en fundamentos macroeconómicos, exposición al choque externo y factores idiosincráticos. Los spreads soberanos (Embig) se han comprimido en los últimos dos meses (al 27 de abril) (Gráfico 4). Resalta la importante reducción del Embig spread de Colombia, aunque se mantuvo en niveles relativamente altos.

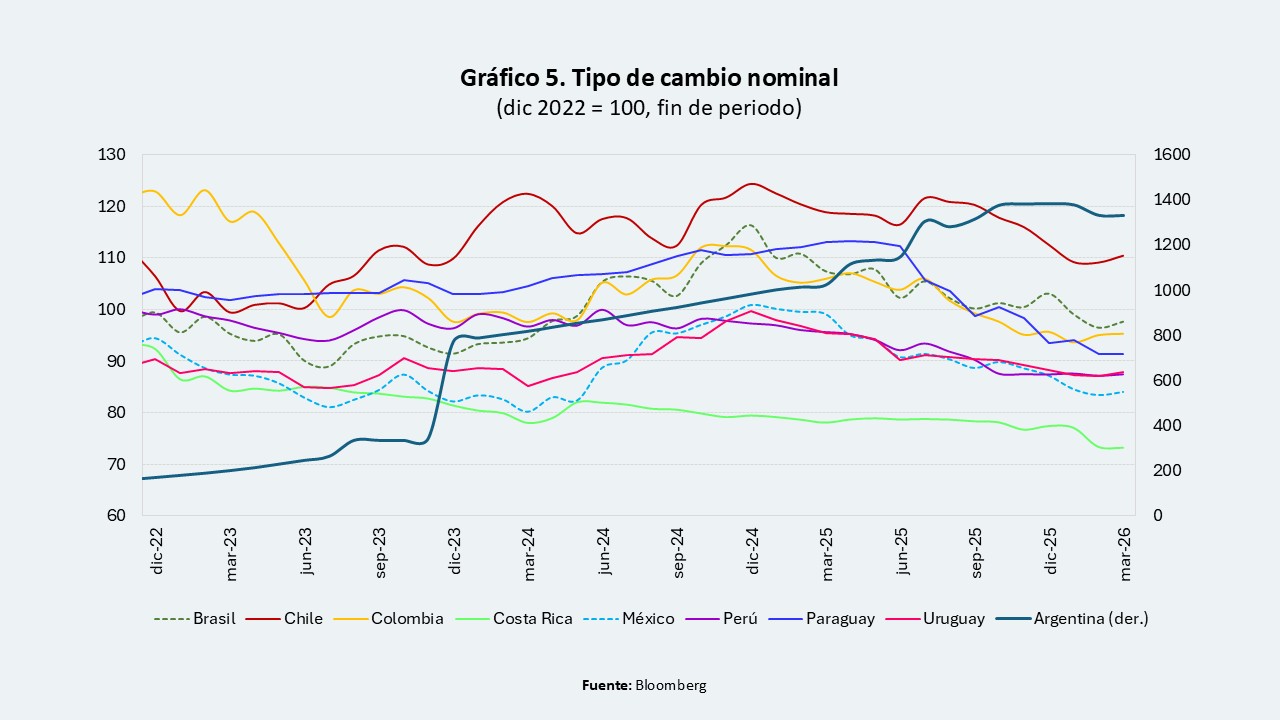

En cuanto al tipo de cambio nominal, el comportamiento ha sido mixto entre países de la región en lo corrido del año (Gráfico 5). Mientras algunas monedas han registrado depreciaciones frente al dólar (Chile, Paraguay y Argentina), otras han mostrado apreciaciones o estabilidad (Colombia, Uruguay, Brasil y Costa Rica).

3. Sector externo: resiliencia con riesgos hacia adelante

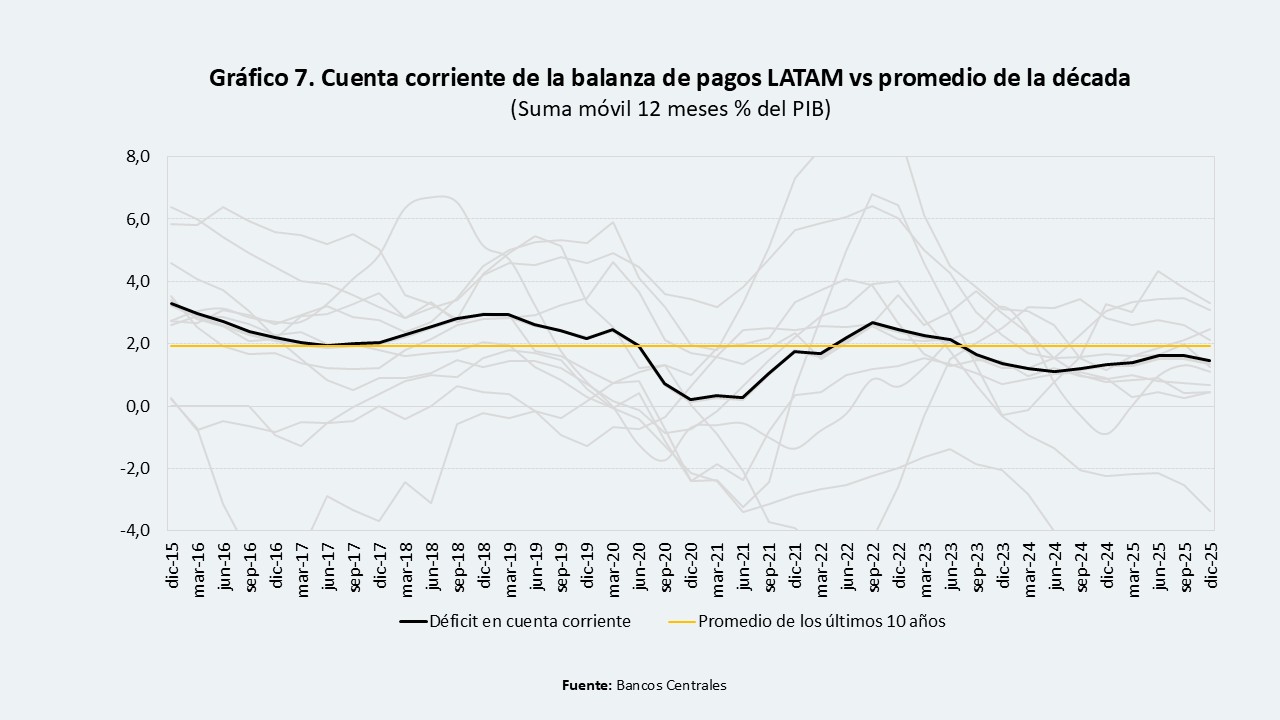

A pesar del entorno global más complejo, la región mantiene un déficit en cuenta corriente, como porcentaje del PIB, por debajo del promedio de la última década (Gráfico 7), apoyado en términos de intercambio relativamente favorables y en el dinamismo de remesas en algunas economías.

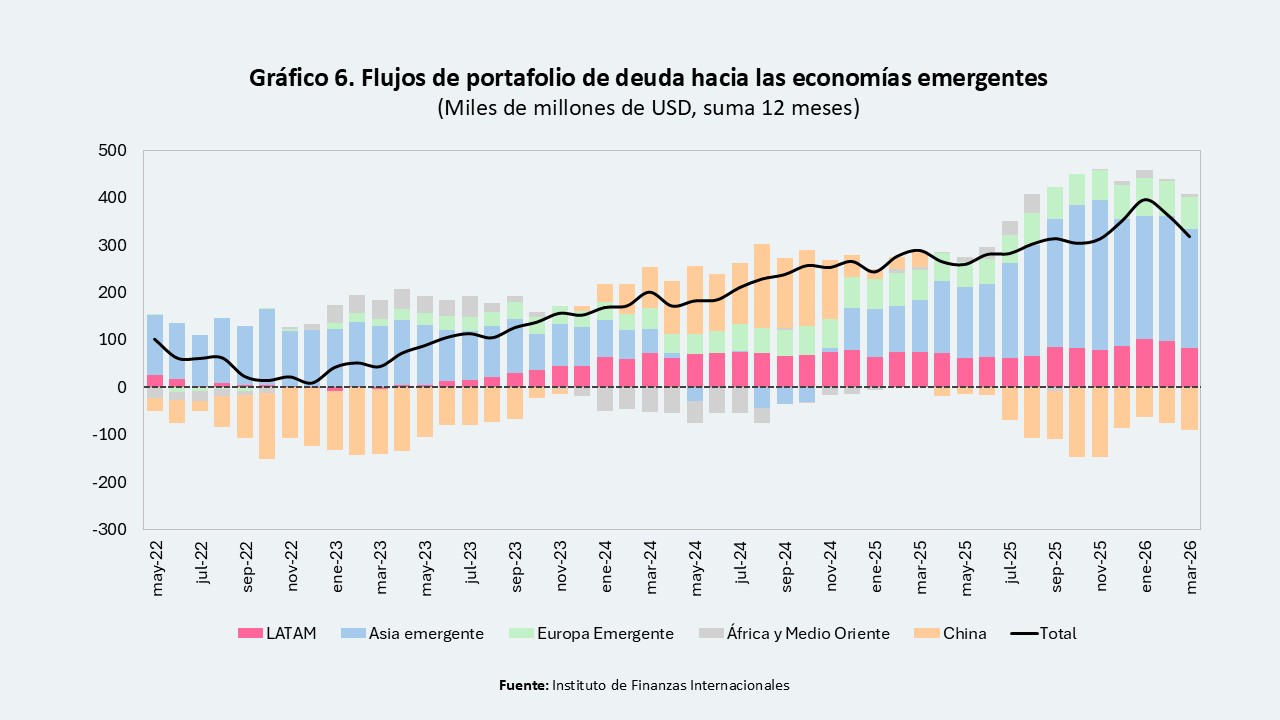

Sin embargo, hacia adelante, el balance externo enfrenta riesgos asociados a una posible desaceleración de la demanda global, mayor volatilidad en precios de materias primas y condiciones financieras más restrictivas. Estos factores podrían limitar la capacidad de financiamiento externo, especialmente en economías más dependientes de flujos de portafolio.

4. Inflación: señales iniciales de transmisión del choque global y punto de partida heterogéneo entre las economías

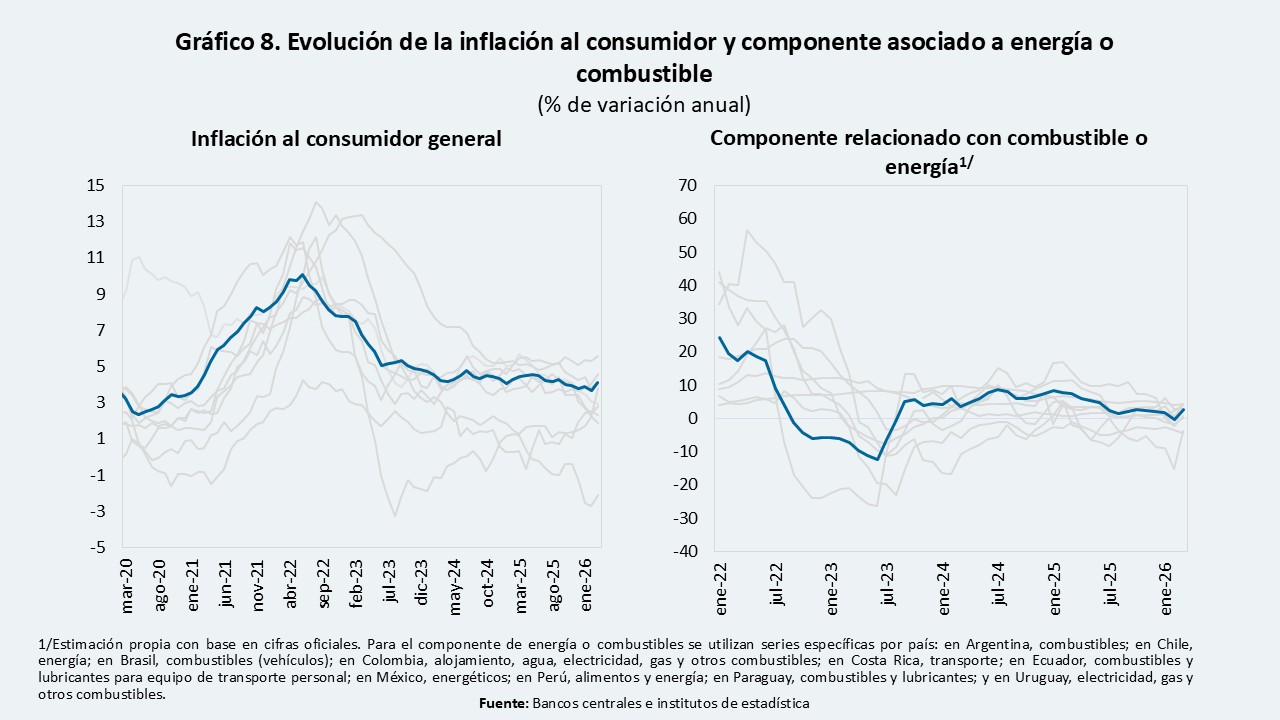

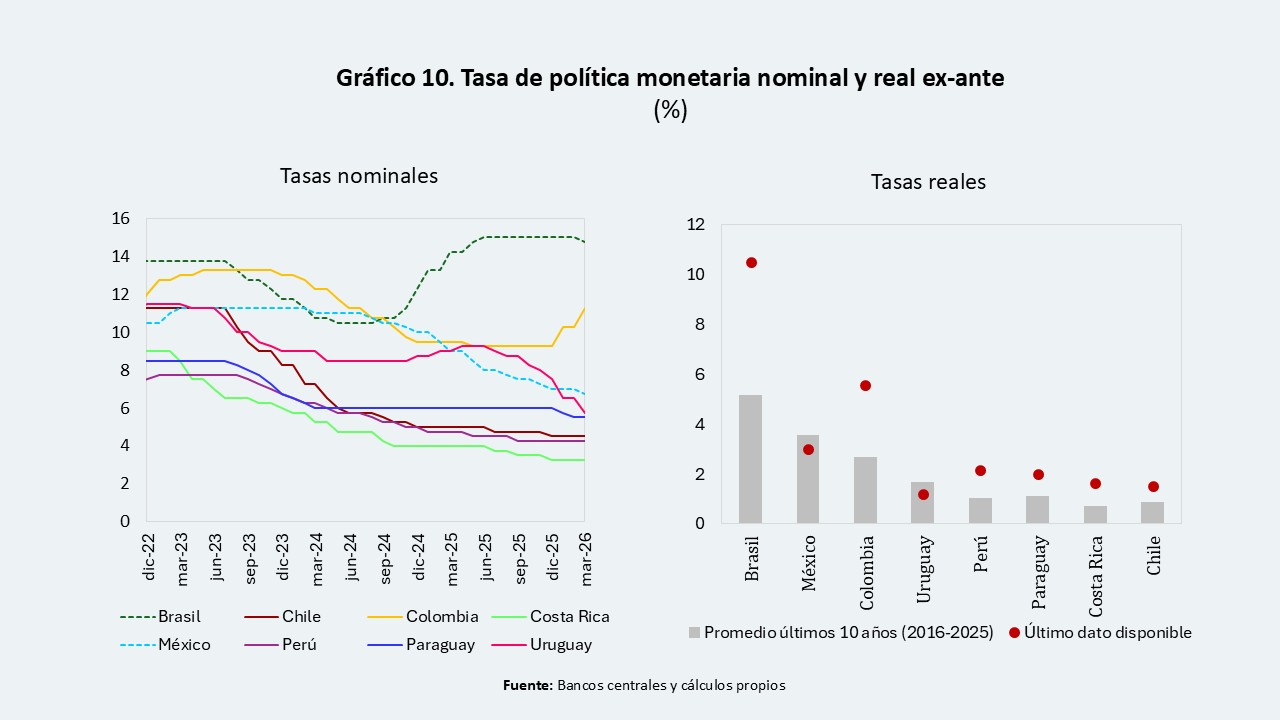

La inflación del consumidor ha mostrado un comportamiento mixto en los primeros dos meses de 2026, con repuntes recientes en varios países, incluyendo México, Chile, Colombia, Costa Rica y Perú, reflejo de factores tanto externos como locales. En varias economías, la inflación se mantiene cercana a sus metas y continuó descendiendo; en algunos casos, incluso se ubica por debajo de su objetivo (Costa Rica, Uruguay, Chile y Paraguay). No obstante, en otras economías la inflación se aceleró, particularmente en Colombia y, en menor medida, Brasil.

Sin embargo, en marzo, la mayor parte de las economías empezó a mostrar señales de transmisión en la variación de precios de subgrupos de energía o combustibles, que acompañaron incrementos en la inflación general del consumidor en la mayoría de las economías (Gráfico 8).

Hacia adelante, se prevé que los efectos del choque global de precios de materias primas, fertilizantes y cadenas logísticas continúe transmitiéndose a las economías, y podría darse el surgimiento de efectos de segunda ronda. En este contexto, la evolución de la inflación dependerá de la persistencia del choque externo, el comportamiento cambiario y el grado de anclaje de las expectativas inflacionarias.

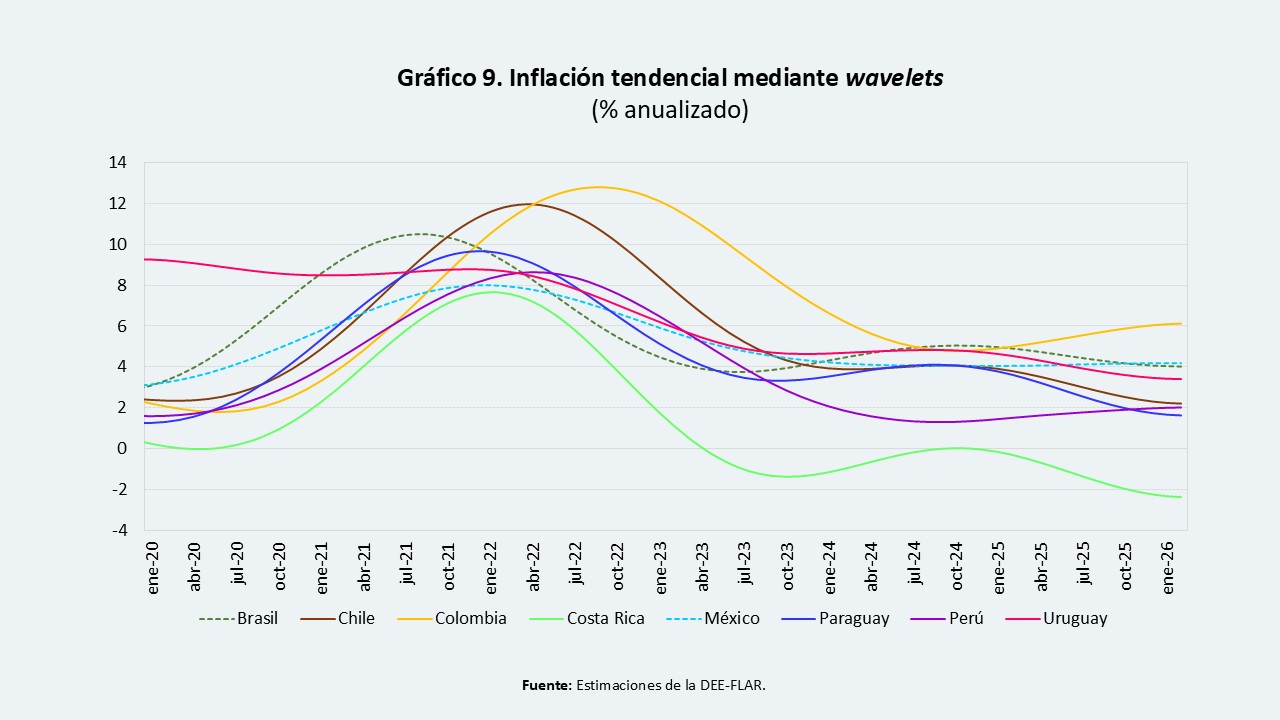

Con el fin de analizar la dinámica inflacionaria estructural previa al choque global, estimamos una medida de inflación tendencial (ver Nota Técnica 4). Se utilizó una metodología basada en análisis multi resolución mediante wavelets3 para identificar presiones de largo plazo. Los resultados muestran dinámicas heterogéneas (Gráfico 9).

En algunas economías, la tendencia inflacionaria continuó descendiendo (Costa Rica, Uruguay, Chile, Paraguay), mientras que en otras se mantuvo alineada al rango meta (Brasil) o mostró un leve incremento (Perú). En contraste, se observan presiones persistentes en ciertos casos (Colombia), que hacen que tengan menos espacio de respuesta ante las presiones inflacionarias derivadas del choque global.

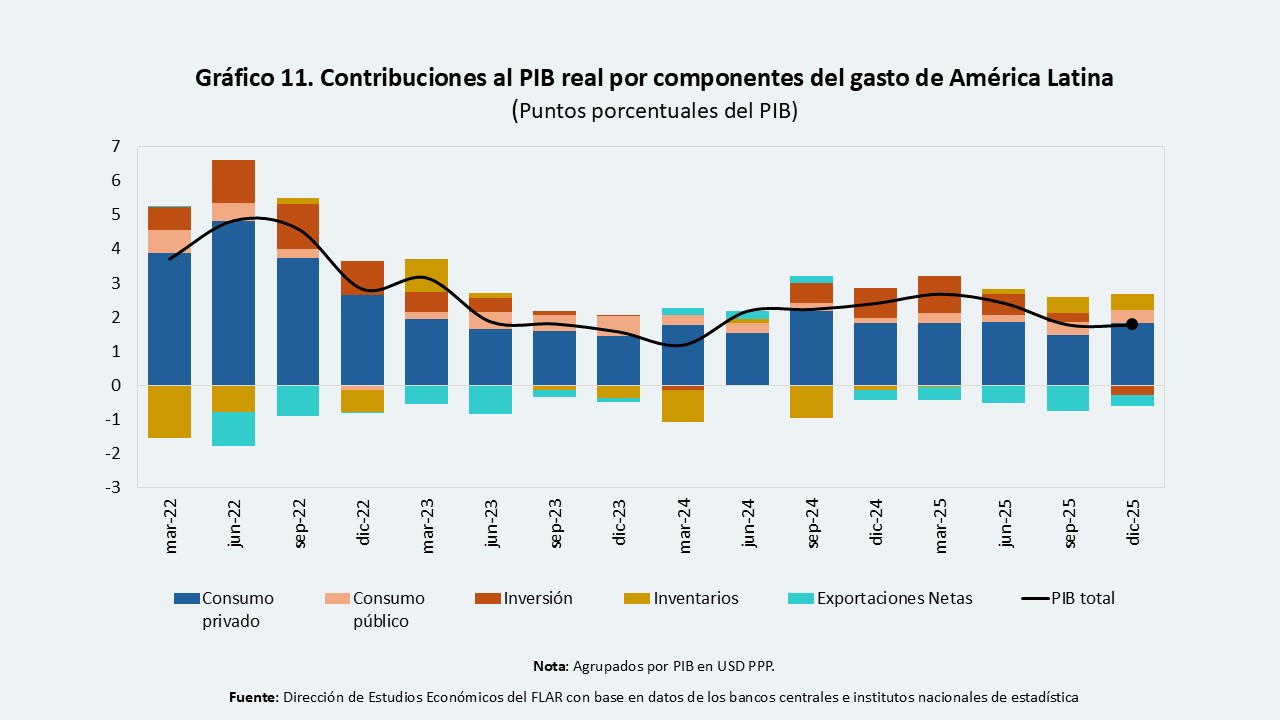

5. El crecimiento económico ha sido relativamente estable

El PIB real de la región en su conjunto4 creció levemente más en 2025 (2,2%) que en 2024 (2,0%). Este dinamismo estuvo liderado por el consumo privado, en un contexto de relativa estabilización del crecimiento crédito al sector privado y el crecimiento de las remesas que son importantes para varios países. En contraste, las exportaciones netas continuaron siendo el componente más rezagado de la demanda agregada, reflejo de una demanda externa moderada en un entorno de mayor incertidumbre global.

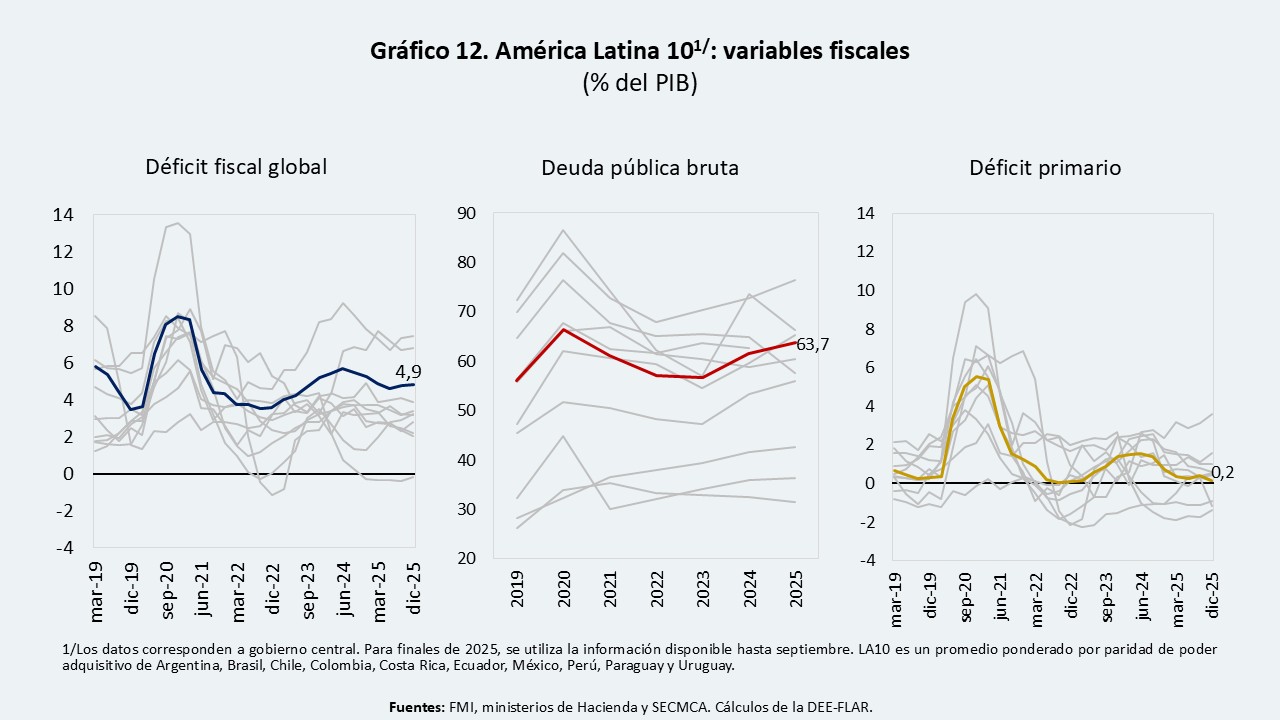

6. El frente fiscal como fuente de vulnerabilidad

La consolidación fiscal es un gran reto para región en el actual contexto. Los déficits y la deuda permanecen en niveles elevados, en un contexto de altos costos de intereses y un ajuste primario aún insuficiente en la mayoría de las economías (Gráfico 12, la línea oscura corresponde al promedio de la región y las líneas grises corresponden a los países individuales).

Dos canales de transmisión son particularmente relevantes. Primero, el nexo soberano-bancario: un mayor endeudamiento público incrementa la exposición del sistema financiero al riesgo soberano, generando potenciales efectos de retroalimentación (Gómez-Gonzaléz et al, 2025). Segundo, el vínculo entre política fiscal e inflación: la evidencia reciente sugiere que las expansiones fiscales han sido un determinante persistente de la inflación en la región (Barro et al, 2025).

En el contexto actual, el deterioro de las condiciones financieras globales podría amplificar estas vulnerabilidades, especialmente en economías con menor credibilidad fiscal. Esto, por supuesto, depende del grado de exposición del sector fiscal al choque global (por ejemplo, exportadores vs importadores de combustibles) o de las medidas de política de respuesta al choque.

Conclusión

América Latina enfrenta el nuevo choque global desde una posición relativamente sólida en términos macroeconómicos, pero en un entorno externo más adverso y con menor espacio de política. A la fecha, el canal de precios de materias primas ha sido el más relevante. Hacia adelante, la evolución de las condiciones financieras globales (canal financiero), la persistencia del choque geopolítico y la respuesta de política económica serán determinantes para la trayectoria de la región en los próximos meses.

En este contexto, avanzar en la consolidación fiscal, preservar el anclaje de las expectativas de inflación y la credibilidad de la política macroeconómica, así como el fortalecimiento de los marcos institucionales serán elementos clave para sostener la estabilidad macrofinanciera.

1 Variación entre el 27 de febrero y el 27 de abril de 2026.

2 Variación entre el 27 de febrero y el 27 de abril de 2026.

3 Un wavelet es una función matemática determinística que toma la forma de una “pequeña onda”.

4 Considera los siguientes países: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, México, Paraguay, Perú y Uruguay.

Referencias

Barro, R. J., Bianchi, F., Giraldo, C., & Giraldo-Salazar, I. (2025). Inflation as a Fiscal Phenomenon: Evidence from Latin America. FLAR Working Paper.

Gómez-González, J., Uribe, J., Giraldo, C., Giraldo-Salazar, I., et al. (2025). Government Debt Expansion and Bank Capitalization. FLAR Working Paper.